Voisikohan alalta löytyä ostaja? Itsellä tulee ainakin yksi toimija mieleen, jolla on hyvin samanlaiset prosessit ja esim liiketilat lähellä toisiaan. ![]()

8 tykkäystä

Eli ensin ostamalla uusia myymälöitä ja sitten suljetaan, kun on kaksi vierekkäin ![]()

1 tykkäys

Tai sitten vain kaadetaan yksi väliseinä ja laitetaan maalia pinnoille.

Hyvä että tämäkin tosiaan tuli selväksi. Itse oletin (ei koskaan pitäisi kyllä tehdä niin), että tässä tietenkin on vakuutusyhtiö taustalla, koska tuossa tuotteessa on vakuutukseen tyypillisesti liittyviä elementtejä ja Suomessa toimii ko. tuotteisiin erikoistunut Finntakuu (finntakuu.fi).

Minusta on mielenkiintoista miten käytettyjen autojen kauppaaminen arvostetaan jotenkin “likaiseksi” toimialaksi (johtuu varmaan historiasta) kun samaan aikaan monet muut käytetyn tavaran markkinat ovat trendikkäitä ja nousevia. On käytettyjen vaatteiden myyjiä (Emmy, Rekki), käytettyjen huonekalujen myyjiä (Mjuk, Franckly), puhelimia (Swappie) ja kai asuntojenkin välittäjätkin voi jollain tavalla tähän laskea mukaan. Muutenkin tuotteiden elinkaarta halutaan pidentää, niin tämän valossa luulisi, että autojenkin käyttöikää vielä haluttaisiin ympäristönäkökulmasta paremminkin pidentää ja ne vaihtaisi omistajaa entistä useammin elinkaarensa aikana.

Muita huomioita itse Kamuxiin liittyen:

-Riddermark pärjää hyvin Ruotsissa vähäisellä myymälämäärällä kuten Sakakin Suomessa

-Kamuxin varastossa on bensa-autot selvästi aliedustettuina markkinaan nähden edelleen vaikka niiden määrää on nostettu tämän vuoden aikana

7 tykkäystä

Olen itse aikaisemmin suhtautunut Kamuxin ja Sakan mahdolliseen “liittoon” todella epäilevästi. Yhtiöt ovat suoria kilpailijoita keskenään ja toimitilatkin ovat tosiaan usein fyysisesti jopa aivan vierekkäin. Paperilla päällekkäisyyksiä näyttäisi siis olevan valtavasti.

Mutta ajan kanssa asiaa hauduteltua ajatukseni on itseasiassa tämän suhteen hiukan muuttunut. On paljon vähittäismyyntibisneksiä, joissa nimenomaisesti kuluttajille tehtävää myyntiä toteutetaan isojenkin pelureiden toimesta useilla osin päällekkäisillä ja keskenään kilpailevilla eri brändeillä. Etenkin jos puhutaan niin sanotusti saturoituneesta markkinasta, eli markkinasta joka ei rakenteellisesti kasva tai kasvaa korkeintaan hitaasti. Tällaisilla markkinoilla kasvunrajat tuppaavat jossain vaiheessa tulemaan vastaan ihan sama miten toimivasta konseptista on kyse, koska kaikkia kuluttajia on yhdellä konseptilla käytännössä todella vaikea miellyttää/palvella.

Eli ehkä tämänkaltaisessa liitossa olisi sittenkin järkeä? Kamux-brändi kilpailisi hinnalla ja Saka paremmalla laadulla/palvelulla/mielikuvilla, mutta molempien taustalla pyörisi sama ja yhtälailla tehokas taustaorganisaatio? En tiedä, selkeistä päällekkäisyyksistä huolimatta saattaisi sittenkin olla jopa varsin hyvä keino hakea kasvua ja niitä paljon puhuttuja skaalan tuomia vallihautoja. Todistetusti kun molemmat brändit pystyvät vierekkäin tulosta tekemään, joten ei ne päällekkäisyydet sellaisia olisi joita olisi ns. pakko lähteä purkamaan.

Jos tässä Sakan kanssa kimppaan mentäisiin, niin osakevaihtoahan se tarkoittaisi eli Sakan omistajille menisi iso osa kokonaisuuden omistuksesta. Sakan arvo on niin lähellä Kamuxin arvoa, että rahalla tätä ei hoidettaisi mitenkään. Noh, joka tapauksessa jännä nähdä pitävätkö Sakan myyntihuhut paikkaansa ja jos pitävät niin millaisiin käsiin yhtiö siirtyy.

21 tykkäystä

Auto on vähän erilainen käytetty tavara kuin moni muu koska autoon on piilotettu niin paljon vikoja jotka monesti ponnahtavat esille kun auto vaihtaa omistajaa eikä liikkeellä ole aikaa tutkia onko vaihdossa tulevissa autoissa valmiiksi vikoja. On hyvin tavallista että auto löhtee vaihtoon siinä vaiheessa kun siihen ilmaantuu vaikkapa kallis ja hankala sähkövika. Autojen viat on juuri se suurin syy miksi ala tunnetaan niin likaisena.

3 tykkäystä

Osakkeen arvo on kyllä niin pohjamudissa, että ei sitä paljoa kannata kauppatavarana käyttää.

Itse ainakin näkisin mieluummin, että osinkoa leikattaisiin isosti ja käytettäisiin vaikka omien ostoon jos ei kasvuun tarvita enempää panoksia. Onhan se ihan hullua, että tällainen kasvukone (vuosien 2012-2020 keskimääräinen kasvu 26% vuodessa) jakaa yli 4% osinkotuottoa (e2022) tällaisena umpisurkeana vuotenakin.

63 tykkäystä

Sakan IPO taisi mennä puihin, joten arvonmääritys lienee tällä hetkellä haastavaa? Kamux on näistä tuplasti isompi liikevaihdon mukaan, Kamux v. 2021 937,4 ja Saka reilu 512 miltsiä. Sakalla kannattavuus vähän paremmalla tolalla, mutta heidän kasvupanostukset eivät taida olla Kamuxin tasolla. Kuten edellä todettiin, niin osakkeilla ei kannata ostoa tehdä, kun arvo on alle pohjamudan. Osto/fuusio on ajatuksen tasolla ihan kiehtova ja ajattelen näiden kahden liitosta samalla tavalla. Kahdella brändillä saavutetaan isompi markkinaosuus ja hieman kohderyhmiä tuunaamalla saisi päällekkäisyyksiä pois. Huonommin kannattavat liikkeet voisi sulkea ja hallinnollisia kustannuksia leikata, yms. yms. Tuskin tulee toteutumaan, mutta hauska tällä on spekuloida. ![]()

1 tykkäys

Pitäisin myös jos liitto tulisi. Pidän kuitenkin epätodennäköisenä, koska muistaakseni Saka sai alkunsa siitä, että siellä joku oli tyytymätön Kamuxin toimintatapoihin ja päätti pistää Sakan pystyyn. Toisekseen Kalliokoski on hyvä TJ, mutta minulla on sellainen kuva että hän on melko rauhallinen eikä ota kauheasti riskejä tai tee mitään isoja liikkeitä, joten on hankala nähdä hänen tällaista diiliä tekevän. Lisäksi SijoitusSeppo toi hyvän argumentin vielä pöydälle, että Kamuxin osake on pohjissa, joten ei Sakaa haluaisi niillä hommata. Ei siinä, olisi kyllä 5/5 jos Saka napattaisiin. Taitaa vain olla haaveuni ![]()

Innostuin myös Timontin postauksesta. Oma ehdotukseni uudeksi brändiksi on Kasax, jonka logossa auto on kolaroitu lunastuskuntoon.

36 tykkäystä

Mikä se käytännön ero firman finassien kannalta on jos osinkoa leikataan ja ostetaan omia osakkeita (mitätöitäväksi)?

1 tykkäys

Isoa käytännön merkitystähän Kamuxin kannalta tolla ei ole. Omien osakkeiden osto tuo vähän enemmän joustoa kassavirtamielessä, koska se yleensä jaksottuu pidemmälle ajanjaksolle ja määrän suhteen on myös enemmän joustovaraa kun osingot taas maksetaan päätöksen suuruisena yleensä yhtenä (tai Kamuxin tapauksessa kahtena) isona mällinä.

Omistajana tietysti näkisin mieluummin omien ostoja silloin kun osake on mielestäni halpa niin kuin se nyt mielestäni on. Muuten käy niin, että Kamux maksaa minulle osinkoa, maksan ensin verot pois ja sitten ostan osakkeita lisää noilla osingoilla. Jos Kamux ostaisi itse osakkeet ja mitätöisi ne niin tuo verovaikutus jäisi välistä pois kun nykyisten osakkeitteni arvo kasvaisi. Tosin luulen, että jos Kamux tekisi näin niin otsikot kirkuisivat Kauppalehdessä heti että “Kamux leikkasi osinkoaan!”. ![]() (vaikka ihan sama määrä rahaa käytettäisiin voitonjakoon mutta vain omien oston kautta)

(vaikka ihan sama määrä rahaa käytettäisiin voitonjakoon mutta vain omien oston kautta)

Kun suomalaiset tuntuvat erityisesti tykkäävän osingoista voitonjakotapana joten osinkoahan ne yritykset sitten maksaa. Ehkä meillä on joku kollektiivinen trauma edelleen siitä kun Nokia osti vuosituhannen alussa melkein 20 miljardilla omia osakkeitaan ja eihän niillä ostoilla paljoa omistaja-arvoa sitten luotu ![]()

54 tykkäystä

Joo okei, tämä oli aikalailla kuten asian itsekin näen. Hienoahan olisi sijoittaa kasvuun ja saada korkoa korolle ilman veroseuraamuksia, mutta viimeisen parin vuoden näytöt puhuvat sitä vastaan että Kamux tähän pystyisi.

Voisi myös kuvitella että monesti firman suuromistaja/perustaja (tässä tapauksessa Kalliokoski) haluaa ennemmin osinkoja keittiöremonttiin, jos toisena vaihtoehtona on myydä lappuja joka taas näyttäytyy huonona signaalina muille sijoittajille.

5 tykkäystä

Toisaalta voisi vaatia että tj:llä on kovempi luotto omaan ja alaisten tekemiseen. Pakko olla tavoitteena kovempi kasvu kuin mitä osakkeita vastaan myönnettävän lainan korko on.

1 tykkäys

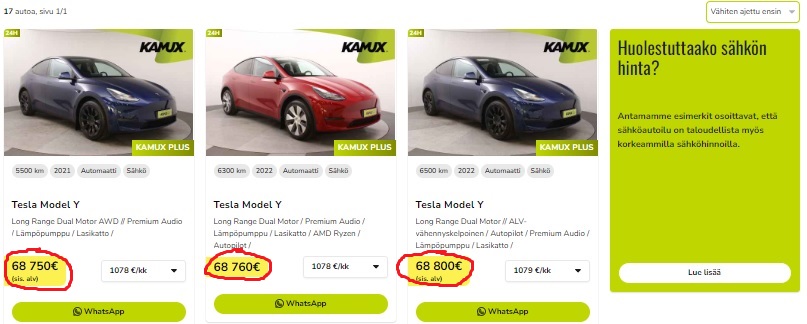

Syyskuun alkupuolella Kamux hankki hieman suuremman määrän lähes uusia Tesla Model Y-malleja ja laittoi niihin 1,99% korkotarjouksen syyskuun ajaksi kauppaa vauhdittamaan. Aloin mielenkiinnosta seuraamaan, miten nämä liikkuvat ottamalla ylös ilmoitusten tiedot ja käymällä päivittäin ilmoitus ilmoitukselta läpi, onko niitä poistunut tai tullut lisää. 12.9. Model Y-malleja oli Kamuxilla myynnissä yhteensä 30kpl. Vajaan kuuden viikon aikana Kamux on seurannan mukaan myynyt 19kpl Model Y:tä ja ostanut niitä 6kpl lisää valikoimaan ja tällä hetkellä autoja listattuna 17kpl.

Syyskuussa kauppa kävi hyvin ja 12.9.-30.9. Kamux myi 15kpl Model Y:tä. Lokakuussa tahti selvästi hiljentynyt ja ainoastaan 4kpl myyty, joista viimeisin 1,5 viikkoa sitten 12.10. Näyttäisi, että heikentyneeseen kysyntään ollaan reagoitu tuntuvilla hinnanalennuksilla:

12.9.2022:

22.10.2022:

Tilanne kuvaa hyvin Kalliokosken Q2 webcastissa mainitsemaa nopeasti jopa viikkotasolla muuttuvaa kysyntätilannetta eri käyttövoimien välillä.

73 tykkäystä

Heikolta tosiaan näyttää Y-hankintojen tilanne, kun rahoitustuotot vedettiin alusta asti minimiin ja nyt nähtävästi katehaku vedetty myös aivan nolliin. Hirveän halvalla noita ei edelleenkään maailmalta saa.

4 tykkäystä

En näe uskottavana skenaariona Kamuxin ja Sakan fuusiota. Kamuxin arvo on pohjamuodissa eikä heillä ole kiinnostusta nykyisellä kurssilla osakevaihtoon. Saka on taas kannattavampi yhtiö, joten heilläkään tuskin kiinnostusta kamuxiin. Sitä kautta, mitä lisäarvoa Kamuxissa olisi Sakalle? Tietenkin kansainvälistyminen, mutta tuolla tekemisellä se ei liene olevan kiinnostava.

6 tykkäystä

Kamuxin ja Sakan yrityskauppa on aika turhaa spekulointia, sillä kilpailuviranomainen blokkaisi kaupan ihan varmasti sen rajoittaessa huomattavasti kilpailua. Ylipäätään ensi vuoden alusta yrityskaupat Suomessa saattaisi olla hankalia Kamuxille, sillä Suomen yrityskauppavalvontasääntöjen ilmoitusvelvollisuuden liikevaihtorajojen lasketaan, jolloin kilpailuviranomaisen syyniin menee entistä enemmän kauppoja.

“Kilpailu- ja kuluttajavirastolle on jatkossa ilmoitettava sellaiset yrityskaupat, joissa a) osapuolten yhteenlaskettu Suomesta kertynyt liikevaihto ylittää EUR 100 miljoonaa ja b) vähintään kahdelle osapuolelle erikseen Suomesta kertynyt liikevaihto ylittää EUR 10 miljoonaa.”

Kamuxin osalta tämä siis tarkottaisi, että mikä tahansa autokauppa Suomessa joka myy vuodessa riippuen autojen keskihinnasta vähintään 500-1000 autoa menisi kilpailuviranomaisen syyntiin ja sieltä ei vihreää valoa tulisi, jos nähtäisiin kilpailua rajoittavana kauppana.

5 tykkäystä

Ei kai sentään? Tuossa lukee, että 100 miljoonaa euroa JA kahden osapuolen lv ylittää 10 miltsiä. Käytettyjen autojen keskihinta 18600€ (lähde Rinta-Jouppi) tarkoittaisi 100 miljoonan liikevaihtoon 5376 auton myyntiä jos firmalla ei ole muita liikevaihdon lähteitä.

2 tykkäystä