Q4 varastotilanteesta:

Keskimääräiset varastojen lukumääräiset koot 2022 Q4 vs. 2021 Q4 (lähteenä oma epävirallinen kirjanpito nettiauto.com, blocket.se, mobile.de myynti-ilmoituksista, 25 datapistettä per maa):

Suomi: 2022 Q4 4061 autoa. 2021 Q4 4642 autoa. -12,5%

Suomi: 2022 Q4 4061 autoa. 2021 Q4 4642 autoa. -12,5%

Ruotsi: 2022 Q4 1387 autoa. 2021 Q4 1212 autoa. +14,4%

Ruotsi: 2022 Q4 1387 autoa. 2021 Q4 1212 autoa. +14,4%

Saksa: 2022 Q4 663 autoa. 2021 Q4 676 autoa. -1,9%

Saksa: 2022 Q4 663 autoa. 2021 Q4 676 autoa. -1,9%

Yhteensä: 2022 Q4 6113 autoa. 2021 Q4 6531 autoa. -6,4%

Saka: 2022 Q4 3483 autoa. 2021 Q4 3186 autoa. +9,3%

Riddermark Bil: 2022 Q4 3225 autoa. 2021 Q4 2397 autoa. +34,5%

Q1:n alkuvarasto vs. 2022 Q1:n alkuvarasto:

Suomi: 2023 Q1 alku 4025 autoa. 2022 Q1 alku 4801 autoa. -16,2%

Ruotsi: 2023 Q1 alku 1239 autoa. 2022 Q1 alku 1183 autoa. +4,7%

Saksa: 2023 Q1 alku 625 autoa. 2022 Q1 alku 759 autoa. -17,7%

Yhteensä: 2023 Q1 alku 5889 autoa. 2022 Q1 alku 6743 autoa. -12,7%

Saka: 2023 Q1 alku 3492 autoa. 2022 Q1 alku 3740 autoa. -6,6%

K-Auto: 2023 Q1 alku 2535 autoa. 2022 Q1 alku 1405 autoa. +80,4%

Riddermark Bil: 2023 Q1 alku 3378 autoa. 2022 Q1 alku 2631 autoa. +28,4%

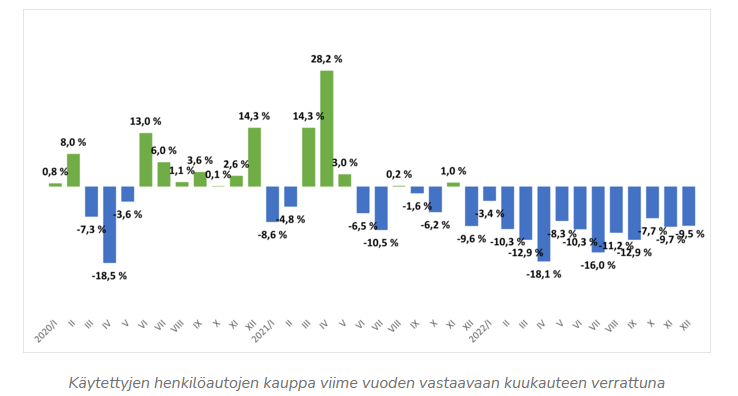

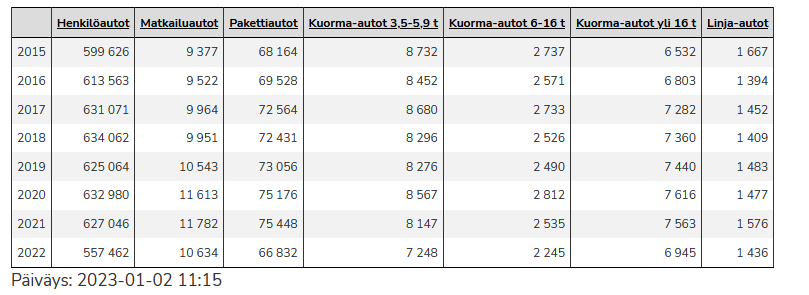

Kamuxin varastotasot olivat Q4:n aikana suunnilleen samoilla tasoilla kuin Q3:lla ja Q2:lla vertailukausiin verrattuna. Selvästi ollaan varovaisia edelleen varastotasojen kasvattamisen kanssa. Ensimmäistä kertaa Saka lähtee myös vertailukautta pienemmällä kappalemääräisellä varastolla vuoteen 2023. K-Autolla ja Riddermarkilla sen sijaan varastotasot ovat selvästi vuoden takaista korkeammalla tasolla ja tuntuvat hakevan aggressiivisemmin kasvua.

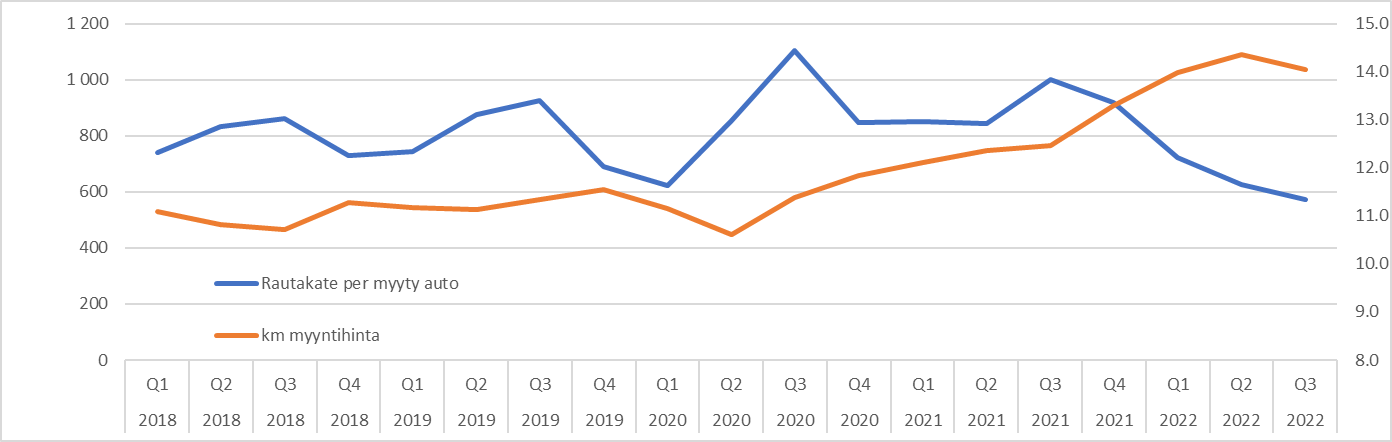

Q4:n alussa Kamux-konsernin vaihto-omaisuus oli 18,8% vertailukautta suurempi (140M vs. 117,8M), kun taas kappalemääräinen varasto oli kirjanpitoni mukaan Q4:n alussa noin 8% pienempi. Näistä karkeasti laskettuna varaston keskihinta Q4:n alussa olisi ollut ~28% vertailukautta suurempi. Kamuxin myyntimix vastaa jo hyvin lähelle Sakan valikoimaa keskihinnaltaan.

Negarista:

Negari ei tullut suurena yllätyksenä, kun aiempi ohjeistus olisi vaatinut hyvinkin vahvan Q4:n heikossa markkinatilanteessa. Negarin myöhäinen ajankohta sen sijaan yllätti ja tästä miinus johdolle/hallitukselle. Olisin odottanut sitä viimeistään joulukuun puolen välin tienoilla, kun johdolla oletettavasti on ollut marraskuun luvut pöydällä, ja hetken aikaa ehdin jo olla siinä luulossa, että olisiko sittenkin vahvat Q4 luvut tulossa. Laveasta tulosohjeistushaarukasta vielä aivan vuoden lopulla voisi ehkä tulkita, että vaihto-omaisuuden arvostuksen arviointiin jätettiin hieman pelivaraa, kun operatiiviset tuotot ja kulut lienevät kuitenkin 4M€:n haarukkaa tarkemmin johdolla tiedossa tässä vaiheessa.

Edelleenkään en näe syitä, miksi Kamux ei pysyisi alan kärkitoimijoiden joukossa Euroopassa jatkossakin ja ei jatkaisi markkinaosuuksien ottamista pieniltä toimijoilta ja yksityisten välisestä kaupasta ja jatkan luottavaisena kyydissä positiotani kasvattaen.