Wetteri ei ole ihan samanlainen toimija kuin Kamux, koska sillä on edustuksessaan uusia automerkkejä jne. Ajattelin kuitenkin, että Wetterin uusi strategia saattaa kiinnostaa tässäkin ketjussa, joten laitoin tämän analyytikon tuoreen kommentin Wetterin uudesta strategiasta tännekin.

Wetterin tavoitteena on tiedotteen mukaan kasvaa Suomen suurimmaksi täyden palvelun monimerkkiautotaloksi ja toimialansa kannattavimmaksi yhtiöksi vuoteen 2025 mennessä. Yhtiöllä on edustuksessa alansa laajimpia valikoimia automerkkejä ja Wetterin on tarkoitus vauhdittaa kasvuaan konsolidoimalla toimialaa. Wetteri aikoo edelleen vahvistaa asemaansa digitaalisuuden ja data-analytiikan hyödyntämisessä, mikä on nyt tietenkin megatrendien mukaista puhetta. Yhtiö myös havittelee yhden suosituimman osakkeen titteliä ja aikoo laajentaa omistajapohjaansa kestävän omistaja-arvoa luoden.

Juu kiitos hyvästä informaatiosta, hyvä positiivinen nosto vahvaan näyttöön perustuen.

Ehkäpä analyytikot näitä samoja tilastoja ostavat omien laskelmien tueksi, tai jos eivät,

niin olisihan se ihmeellistä.

Hyvä, että pohja on löytymässä ja lokakuu näyttää syyskuuta paremmalta.

Todella mielenkiintoinen Q3 rapsa tulossa, paljonko on rautakatteet ja integroitujen palvelujen tuotot.

Itse selasin eilen Kamuxin nettisivuja ja hiukan jäi maku, että taas ovat laskeneet varastossa olevien autojen keskihintaa, löytyy paljon edullisemman pään vaihtoehtoa markkinan sentimentiin hyvin sopien.

Toisaalta tuosta ei välttämättä voi päätellä mitään? Voihan olla myös niin, että Kamuxin kaikista myymistä autoista aiempaa isompi osuus on nyt heidän rekisteröimiä? Koska rekisteröidyt selvästi vähemmän kuin myydyt kpl. Joku alaa tietävämpi voisi kommentoida, miten byrokratia noiden rekisteröintien kohdalla nykyään toimii. No kai tuosta voi ainakin päätellä minimitason myydyille autoille Q3 aikana

Niin tuontiauto voidaan ensirekisteröidä suoraan ostajan nimiin, jopa ostajan toimesta.

Tarkkaan en tunne Kamuxin toimintatapaa, mutta monessa liikkeessä autoveropäätöksen tuontiautolle hakee & maksaa ostaja, ja se ensirekisteröidään suoraan ostajan nimelle.

Verottajalla on tähän joku ohje, sitä varmaan Kamux noudattaa.

Mutta ainahan kaikkea kannattaa epäillä, parempi vara kuin vahinko.

Asiasta kukkaruukkuun. Olen tässä viime aikoina aloitellut kevyttä Kamux-positiota yhtiötä enempi ja vähempi aktiivisesti sivusta seuranneena varmaan vuosien 2018-2019 tienoilta. Tässä mietin tuota nykyistä hintaa ja mitä siihen on laitettu sisään (spoiler alert, about ei mitään) ja tein tälläisen tupakka-askilaskelman siitä, millaista EPSiä Kamux voisi tuottaa joskus tulevaisuudessa, kun liiketoiminta stabiloituu ja kasvuhakuisuus vaihtuu voittojen maksimointiin.

Tein oletuksen, että tämä liikevaihdon kasvu loppuisi vuoden 2025 tienoilla, josta menisi pari vuotta siihen, että saadaan kannattavuus kuntoon, jolloin laskelmat ovat vuodelle 2027.Silloin osaketta alettaisiin hinnoitella P/E 10:llä tilanteesta riippumatta (mikä ei varmasti ole totta, mutta koska tupakka-askista loppuu tila jos tekee liian tarkkoja oletuksia). Näinpä pääsin tilanteeseen, jossa huonossakin skenaariossa saataisiin osakkeesta näillä hinnoilla reipasta 10% p.a. tuottoa seuraavat vuodet, kun taas hyvässä skenaariossa voitaisiin päästä jopa 30% p.a. tuottoihin.

Nämähän nyt ovat ihan täyttä vastuutonta spekulointia, mutta minulle tälläiset laskelmat tuovat jonkin verran tukea omien sijoituspäätösten taakse. Ihan vaan sillä ajattelin nämä tännekin postata, jos joku panikoi näitä hintoja ja pelkää, että tästä ei tule koskaan mitään enää

Eipä taida päästä (olen toki mielelläni väärässä tässä ). Kamuxilla on tällä hetkellä Suomessa myynnissä 62 kpl Tesla Model 3:a, joista 12kpl on tullut myyntiin 24h sisään (20kpl 72h sisään).

Ylläolevasta uutisesta:

“Vähän käytetyt Teslan Model 3:t ovat olleet tänä vuonna kaikkein nopeimmin autoliikkeistä eteenpäin liikahtaneita automalleja. Mediaanikolmonen on lähtenyt Nettiauton tilastojen mukaan uudelle omistajalle vain 14 päivässä.”

“Kun yksityisen myymä mediaaniauto maksaa 2 950 euroa ja liikkuu 15 päivässä, autoliikkeiden luvut ovat 17 500 euroa ja 27 päivää.”

Uutinen on väärää/vanhaa tietoa. Kuten todettu, tällä hetkellä Teslaa ja etenkin Model 3:sta välttelevät isot käytetyn auton kauppiaat Suomessa kuin ruttoa. Hinnat ovat lähes romahtaneet ja ylitarjonta autoista on valtaisaa.

Laitetaanpas pientä galluppia ennen tuloskautta. Millainen odotus on osakekurssin sekä Q3 raportin ja näkymien suhteen?

Huom: Täydellistä kriteeristöä on vaikea kirjata galluppiin, koska osakkeen hintaan vaikuttaa moni tekjiä (raportoitu tulos, tulevaisuuden näkymät, diskonttokorot jne.). Vastaa siis “takapuolituntumalla” joku näistä. Kiitos.

Osavuosikatsaus, näkymät ennusteisiin / osake on oikein hinnoiteltu (5e).

Osavuosikatsaus, näkymät ylittävät ennusteet / osake on liian halpa (5e)

Osavuosikatsaus, näkymät alittavat ennusteet / osake on liian kallis (5e)

0äänestäjää

Tämä on sikäli hauska tutkimus, että myynneistä käsittääkseni on vastanneet pääasiassa ulkomaiset toimijat, jotka eivät ole täällä vastaamassa.

Se 24h-leima ei tarkoita välttämättä sitä, että auto olisi tullut juuri myyntiin, vaan ilmoitusta on voitu myös muokata.

Tuota Enskan linkkaamaan uutisen tilastoa käytiin täällä läpi noin 10pv sitten. Kamuxilla on Tesloja myynnissä suunnilleen suhteessa markkinaosuutensa verran nettiautossa. Moni on tuonut tietoon, että Teslojen kysyntä on laskenut merkittävästi syksyn aikana, mikä ei vielä luultavasti Nettiauton tilastoissa näy ja tuo uutinen voi olla sinällään tiedoiltaan vanhentunut.

Kannattee kuitenkin muistaa, että Kamux myynee autoja yli 17000 kpl Q3:n aikana ja mm. Tesloja on nyt reilu 100 kpl varastossa. Kokonaisuus ratkaisee, mutta onhan se nyt selvää että markkina on ollut vaikea ja mitään kovin hyvää tulosta ei kannattane nyt odotella. Markkina kun paranee, niin sitten odotukset nousee ja kannattavuuden täytyy nousta myös.

Oma safe-bet veikkaus on, että osarista tulee “tyydyttävä” (jokainen voi itse tulkita, tarkoittaako tuo analyytikkoennusteisiin pääsyä, ylitystä vai alitusta ), mutta “markkinaodotukset” alitetaan jälleen kerran, riippumatta siitä kuinka vahva osari on suhteessa olosuhteisiin, ja kurssi -10% .

Kunhan markkinaosuus kasvaa ja jotain tulosta tehdään, niin olen tyytyväinen tässä markkinaympäristössä.

Kannattee kuitenkin muistaa, että Kamux myynee autoja yli 17000 kpl Q3:n aikana ja mm. Tesloja on nyt reilu 100 kpl varastossa. Kokonaisuus ratkaisee, mutta onhan se nyt selvää että markkina on ollut vaikea ja mitään kovin hyvää tulosta ei kannattane nyt odotella. Markkina kun paranee, niin sitten odotukset nousee ja kannattavuuden täytyy nousta myös.

Juuri näin; ei ollut tarkoitus mitenkään “syyllistää” Kamuxia väärästä arvioinnista Tesloissa, vaan lähinnä kommentoida uutisen jokseenkin harhaanjohtavaa otsikointia.

Mitä “kentältä” nyt jatkuvasti kuulee, on monissa yhtiöissä ollut suhteellisen hiljaista Kamux mukaanlukien. Aika autokaupalle on todella hankalaa kaikkien kulujen noustessa. Toisaalta taitavalle pelaajalle tämä tuo paljon mahdollisuuksia ostopuolelle, nyt on mahdollista hankkia edullisia Suomi-autoja helpohkosti yksityisiltä kuluttajilta.

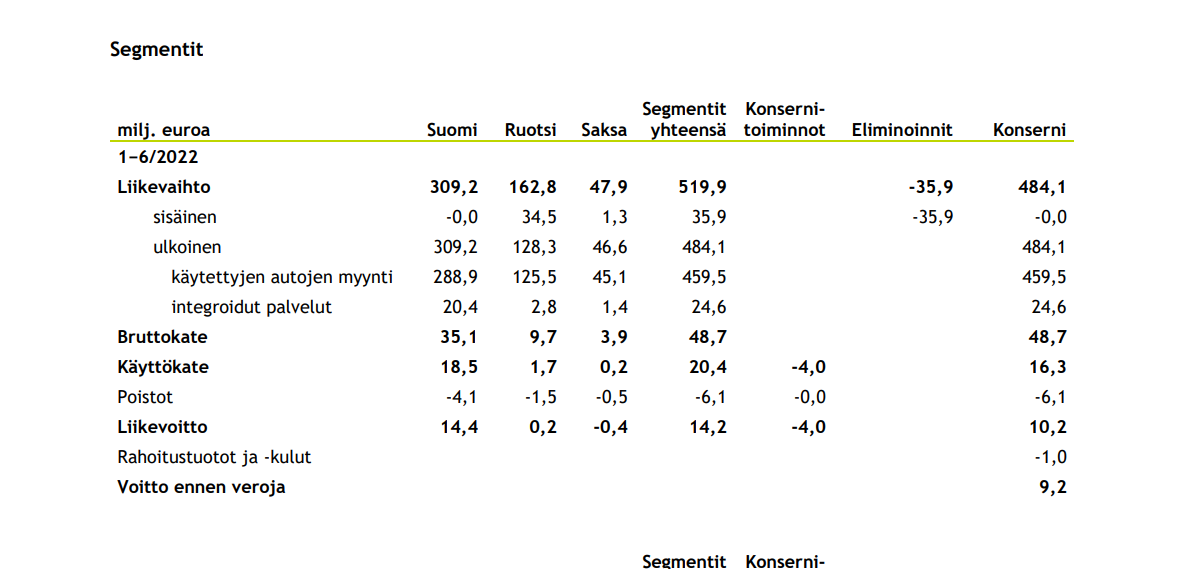

Konsernitilinpäätöksessä kuvataan liikevaihto, kuin koko konserni olisi yksi iso yritys. Sisäinen liikevaihto on konsernin yritysten keskenään tehdyn liiketoiminnan liikevaihtoa, eli esim Kamuxin Saksa myy autoja Kamux Suomi Oy:lle. Tästä tulee Kamux Saksalle sisäistä liikevaihtoa, joka vääristäisi koko konsernin liikevaihtoa ja siksi sisäinen liikevaihto eliminoidaan.

En tiedä miten käytäntö Kamuxilla menee, mutta sisäinen liikevaihto ei välttämättä kerro suoraan paljonko Saksasta tuodaan. Onhan myös mahdollista, että Kamux Suomi Oy:llä on omat ostajat Saksassa jolloin tuonti ei näkyisi lainkaan Kamux Saksan sisäisenä liikevaihtona.