Kamux.fi ja polttoainevalinnasta sähköautot, melko helppoa …

2 tykkäystä

Kuvitellaanpa, että osari tulee näyttämään lähes siltä miltä Q2 pitäisi. Kalliokoski kertoisi, että viimeaikaisen datan perusteella loppuvuodesta odotetaan haasteellista, jonka takia ohjeistusta alennettiin.

Olisiko negari pitänyt silloin antaa aiemmin vai luotatteko, että hallitus olisi nyt saanut parhaan mahdollisen tiedon arvioidakseen ohjeistusta uudelleen?

Mielestäni ikävä ajankohta antaa tuo negari, kun tunteet ottaa niin nopeasti vallan eikä kerkeä pohtimaan tai lukemaan selityksiä ennen pörssin sulkeutumista. Toisaalta, jos se perustuu viimeisimpään dataan, niin kai se menisi silloin oikein?

Odotellaan ennen kuin huudellaan ja syytellään rikoksista ja ties mistä.

Ps. En omista Kamuxin osakkeita.

2 tykkäystä

Joka tapauksessa olisivat voineet odottaa pörssin sulkeutumista, jotta sijoittajilla aikaa analysoida tilanne ja tehdä harkittuja toimenpiteitä aamuhuutarissa, kaikki samalta viivalta. Nyt oli paniikki loppuhuutarissa ja aamulla myyjiä tulee olemaan ihan vaan tuon toimintatavan takia. Yrityksen johdolle ja hallitukselle ehdottomasti mainehaitta.

Itse ostan kasseittain lisää jos mennään alle 7€, koska tarina ei sinänsä ole muuttunut, vaan jonkin aikaa markkinaympäristöstä tulee jarrua ja olen kaiken aikaa tiedostanut liiketoiminnan olevan syklistä ja 10 vuoden horisontilla tällä ei ole mitään merkitystä.

8 tykkäystä

Edelleenkään kyse ei ole pystymisestä. Data on ollut pitkään odotuksiamme huonompaa ja Kamux-näkemys sen myötä tarkkailuluokalla. Tätä on pohdittu säännöllisesti etenkin viimeiden puolen vuoden aikana ja viimeksi maanantaina asiaa käytin läpi allekirjoittaneen ja Saulin johdolla. Me myös kannamme vastuun siitä, että päätettiin olla muuttamatta Kamux-näkemystä ennen Q2-tulosta.n

Varoitusriski tiedostettiin toki konkreettisesti ja se analyysin tekstiin liputettiin. Samaan aikaan soraääniä Kamuxun pitkän pelin osalta ei kuulunut vaan uskotaan edelleen yhtiön kykyyn voittaa markkinaosuutta pitkällä tähtäimellä. Tähän suhteutettuna osake on mielestämme halpa monilla vaikean markkinatilanteen yli katsovilla arvostusmentelmillä (oma EV/S ATL, P/B noin 2,5x vs. todistettu kyky tehdä 20-25 % ROE-%, DCF). Osta-suosituksen perusta ei siis ollut se, että kuluvan vuoden ennusteiden mukainen P/E olisi karvan päälle 10x, sillä tiedostimme hyvin, että varoitus voi nämä ennusteet heilauttaa. Arviomme toki myös todennäköisen varoituksen voimaa ja pidimme epätodennäköisenä hyvin dramaattista varoitusta eli esimerkiski tappiolle hulahtamista ilman kertaluonteisia alaskirjauksia, minkä takia noihin tekijöihin pystyi mielestämme nojaamaan.

Totesimme myös, että lisää-suositukselle hyppääminen varoitusriskin takia näyttäisi ehkä tilastoissa paremmalta, mutta käytännössä taas se ei muuttaisi mitään. Olemme kehottaneet sijoittajia ostamaan osaketta voimakkaimmalla suosituksella ja lisää-suosituksela kehotettaisiin ostamaan vähän vähemmän, koska tulee varoitus ja voi saada halvemmalla. Vähennä-suositus taas ei ollut vaihtoehto, kun uskotaan pitkään peliin eikä uskota, että nyt on hyvä paikka keventää Kamuxia. En tietenkään voi sanoa Saulin, Juhan ja Aten puolesta mitään, mutta vahvasti epäilen, että esimerkiksi mallisalkku olisi ollut innostunut myymään/keventämään Kamuxia nykyisiltä kurssitasoilta, jos yhtiössä itsessään ei tapahdu rakenteellista heikentymistä vaan kyse on pääosin historiallisen vaikeasta markkinasta. Tavoitehinta tiedostetttiin etenkin 12 kuukauden tähtäimellä liian korkeaksi, mutta tätä ei lähdetty ennen tulosta kuitenkaan säätämään, jottei veivata useampaan kertaan.

Suurin virhe on tehty viime syksyn, talven ja kevään aikana, kun ei muutettu näkemystä varovaisemmaksi tai negatiiviseksi, sillä tuolla reilusti päälle kympin kurssitasoilla nuo mainitsemani pitkän ajan indikaattorit eivä tietenkään huutaneet yhtä houkuttelevaa hinnoittelua kuin nyt, vaikka silloinkin toki uskoimme pitkään peliin. Tällöinkin kyse oli tiimin (Kamux-näkemystä on ollut pohtimassa koko ajan monia muitakin kuin Thomas, itseni mukaan lukien) osaamisesta kuin prosessista. Keväällä/Talvella muistaakseni joku raporttikin oli melkein valmis varovaisemmasta Kamux-näkemyksestä vaikean lyhyen ajan markkinan takia, mutta piippuun se ja mielestäni maito kaatui maahan näillä tienoilla eikä maanantaina. Toki jos pitkä peli Kamuxin osalta pettäisi, niin silloin maanantain päätöksetkin olisivat virheitä. Toivottavasti elämme ja näemme.

Sama asia laajemmassa konteksissa. Tämä ”lähes varmojen negarien” ongelma ei myöskään ole mikään uusi asia. Olemme tämän kanssa kipuilleet jo pidempään ja säännöllisin väliajoin asia pomppaa esiin. Yleensähän tilanne menee suunnilleen näin: negarista aletaan spekuloida jo hyvissä ajoin esim. heikomman alkuvuoden johdosta ja kurssi alkaa valua tasaisesti alaspäin. Sitten saadaan lisää huonoa dataa (tai muuta indikaatiota) ja kurssi laskee lisää. Tässä vaiheessa negari alkaa näyttää aika varmalta. Ongelmana analyytikon kannalta on se, että yleensä kurssi on tullut alas hyvinkin reippaasti ja osake alkaa näyttää halvalta (etenkin suhteessa yhtiön normalisoituun potentiaaliin).

Kysymys kuuluukin, pitääkö analyytikon katsoa vain tätä potentiaalista negaria ja vääntää suositus sekä tavoitehinta sen mukaiseksi vaikka tavoitehinta olisi selvästikin alle analyytikon osakkeelle haarukoiman käyvän arvon? Tämä fundamenttianalyytikolle yllättävän vaikeaa ja sotii osin pitkäjänteistä fundamenttianalyysiä vastaan. Toisaalta negarin syliin ottaminen positiivisella suosituksella on harvemmin oikea päätös lyhyellä tähtäimellä, kuten juuri nähtiin Kamuxin kanssa.

274 tykkäystä

Keskon autokaupan heinäkuu (K-ryhmä: Keskon myynti heinäkuussa | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus):

“Autokaupan myynti oli heinäkuussa 77,2 milj. euroa ja se laski 15,2 %. Myynnin kehitykseen vaikutti autojen heikko saatavuus. Heinäkuussa Suomessa rekisteröitiin uusia henkilöautoja 25,2 % ja pakettiautoja 17,7 % vähemmän kuin edellisenä vuonna. Käytettyjen henkilöautojen kappalemääräinen myynti laski Suomen autokaupassa 16,0 % verrattuna edelliseen vuoteen.”

19 tykkäystä

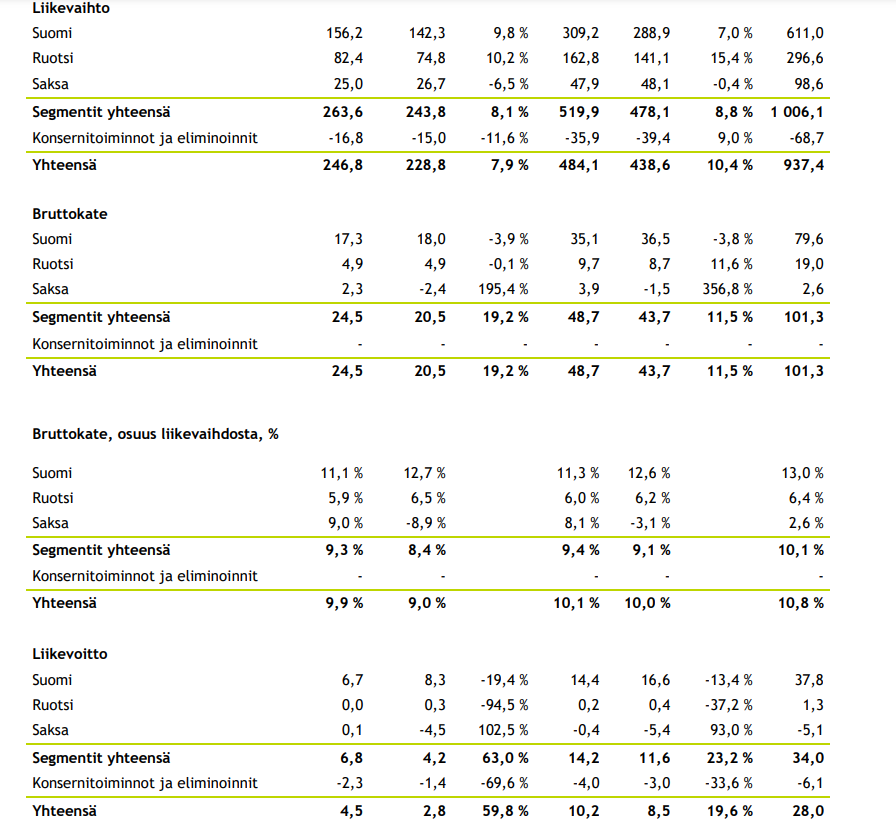

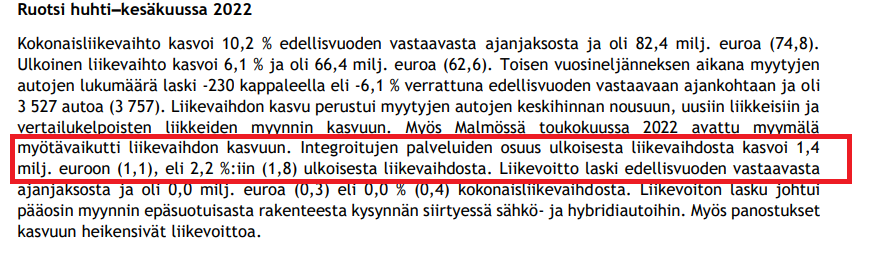

Saksa näyttää vetävän todella hyvin (alemmilla riveillä), ruotsi mörnii totuttuun tapaan, toki vertailukauden -3,9Meur huomioitava:

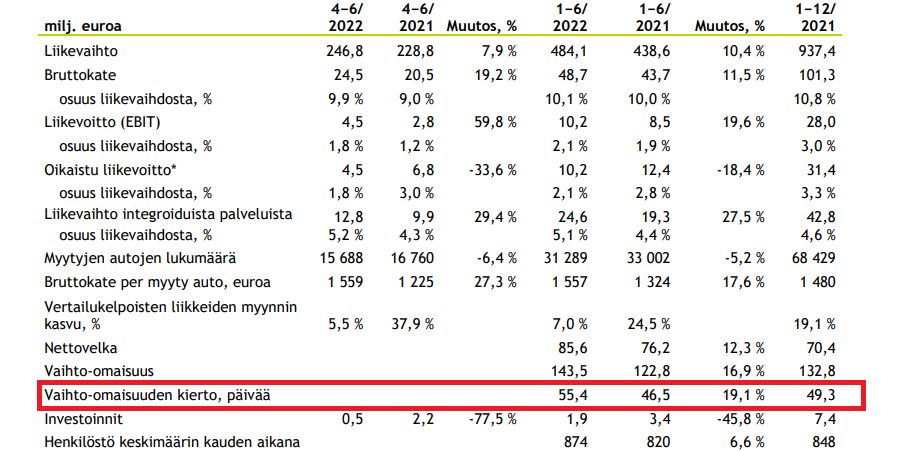

Varastonkierto pomppas (ymmärrettävästi) 20%:

38 tykkäystä

Bruttokatteethan on tosi hyviä verrattuna liikevoittoihin. Mitäköhän siinä on tapahtunut?

6 tykkäystä

Saksassa suurempi liikevoitto kuin Ruotsissa? ![]() . Joko Ruotsissa sössitty kunnolla, tai sitten Ruotsin investoinnit vaikuttaneet, kun Saksasa ei vieläkään uusia myymälöitä.

. Joko Ruotsissa sössitty kunnolla, tai sitten Ruotsin investoinnit vaikuttaneet, kun Saksasa ei vieläkään uusia myymälöitä.

4 tykkäystä

Melko rumia lukuja. Kannattavuus nyt ei saisi aivan romahtaa. Kamuxin game on kuitenkin markkinaosuuden kasvattaminen markkinassa kuin markkinassa ja siihen kaverina hyvän kannattavuuden ylläpitäminen. Laskenut kurssi on ihan oikeutettu, mutta ei tämä vielä muuta pitkän aikavälin näkemystäni, enkä lähde osakkeita myymään.

4 tykkäystä

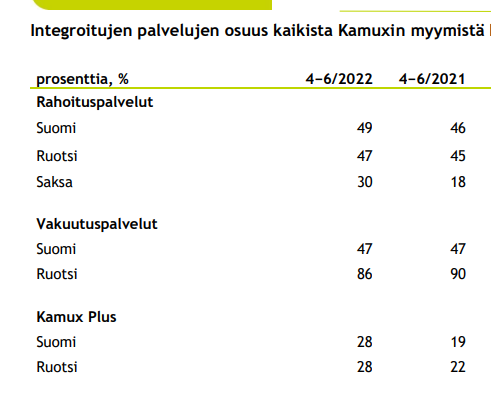

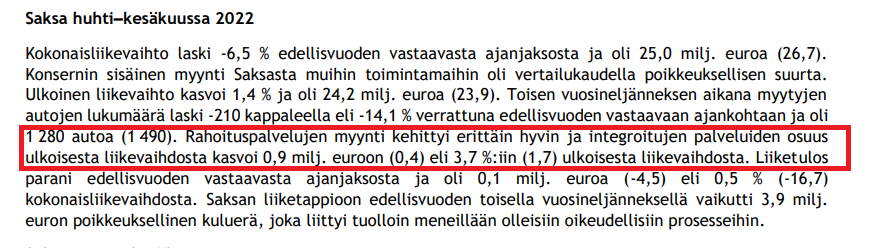

Ruotsissa myös integroidut palvelut ovat tökkineet koko historian:

2,2% liikevaihdosta ruotsissa

3,7% saksassa pelkillä rahoitus palveluilla, eli ilman vakuutuksia tai plussaa:

12 tykkäystä

Ennusteeni kappalemäärästä osuivat tyydyttävän lähelle. -5% vs -6.4% toteutunut. Suomessa yli ja muissa maissa alle (muista maista tosin ei ollut yhtä hyvää markkinadataa saatavilla) Markkinaosuuksien kasvu kuitenkin hyvällä tasolla.

9 tykkäystä

Mikäli tulkkasin asioita oikein, niin omaan silmään:

Hyvää:

- Rahoituspalveluiden ja Kamux-plussan osuudet kasvoivat.

- Bruttokate oli hyvä, mutta vaikuttiko tähän huono vertailukausi, johon osui Saksan alaskirjaus?

- Velkaisuusaste on aika maltillinen. Ei nyt tämän osarikauden juttu, vaan ihan yleisesti.

Huonoa:

- Vakuutuspalvelut vastaavasti tippuivat, mutta vain vähän Ruotsissa.

- Myytyjen autojen lukumäärä ja varsinkin liikevoitto tippuivat (pidän tätä kuitenkin tilapäisenä markkinatilanteesta johtuvana, koska markkinaosuutta kuitenkin voitettiin samaan aikaan).

- Varastonkierron hidastuminen (pidän tätäkin tilapäisenä markkinatilanteesta johtuvana).

Sitä mietin, että sitten, kun tilanne joku päivä normalisoituu, niin onko edessä uudestaan varaston voimakas rakennemuutos ongelmineen? Tietty voisi kuvitella, että normalisoituminen ei tapahdu ihan niin yhtäkkisesti, jolloin siihen ehditään varautua ja hoitaa juttu pidemmän ajan yli ilman ongelmia.

11 tykkäystä

Ainakin dieseleistä voi tulla ongelma, sillä jo nyt niiden kysyntä putoaa rajusti, kun dieselin hinta on joskus jopa kalliimpi kuin bensa(!) ja siihen päälle sitten dieselverot ja vuosi vuodelta pienenevä kysyntä markkinoilla (käytettynä myynti). Kamuxin pitäisi päästä niistä eroon heti kun mahdollista, jopa ison alennuksen kera. Muuten voi jäädä varastoon roikkumaan loppuelämäksi, jolloin netto menee pahasti miinukselle (romutus jne).

Ehkä joskus voi tulla sitten diesel-henkilöautojen Hyzon, joka konvertoi dieselit vetyyn, mutta sen varaan en laskisi ![]()

1 tykkäys

Hidastunut varastonkiertokin on edelleen varsin nopeaa. Eiköhän tässä murroksessa ole helppo indikaattori seurata sähköautojen osuuden muutoksia. Kokonaan eivät dieselit katoa mihinkään (osin koska pakut sun muut hyötyajoneuvot ovat vielä perässä tässä muutoksessa) mutta henkilöautoissa sähkö valtaa alaa ja niin kauan kuin Kamuxilla selvästi dieseleiden osuus koko varastosta laskee tasaisesti, homma on hanskassa. Kyllä tässä selvästi isompi ongelma on ollut koko markkina - uusia ei tahdo saada ja autokauppa yleisellä tasolla hyytynyt.

2 tykkäystä

Kiitos kattavasta vastauksesta, vaikka aika varmasti on kortilla näin tuloskauden aikana.

Ymmärrätte varmaan miksi aihe herättää keskustelua sijoittajien keskuudessa. Vaikka analyysissä voidaan esitellä useita eri skenaarioita ja analyytikot rakastavat muistuttaa että jollain sivulla siellä on aina mainittu riskitkin, niin vahvalta mututuntumalla väittäisin että sijoittajat pitävät tavoitehinta ja suositusta “analyytikon yleisfiiliksenä” yhtiön lyhyen aikavälin näkymistä. Harva osasi ennen vuotta 2022 odottaa että työkseen yhtiötä Suomen johtavassa analyysitalossa analysoivan analyytikon jatkuvasti ylläpitämä osta-suositus ja korkea tavoitehinta tarkottaisi että kurssin suunta on vuoden sisällä reilusti ja trendinomaisesti alaspäin. Yksi tälläinen tapaus voidaan kyllä selittää täysin ymmärrettävillä inhimillisillä epäonnistumisilla, mutta useampi tarkoittaa jo vikaa prosessissa.

Analyytikon arvohan näyttäytyy nimenomaan erinäisissä murroskohdissa, kun markkinoiden odotukset ja yhtiön arvo ovat rajusti ristiriidassa. Sillä ei luoda sijoittajille lisäarvoa että normaalimarkkinassa päivitetään 3kk välein analyyseihin trendinomaista liiketoiminnan ja kurssin kehitystä. Nyt kun tässä on ajettu päin seinää olemalla osta-suosituksella useissa näkyvissä negarikeisseissä, niin luulisi että se kutsuisi tekemään jonkinlaisia muutoksia analyysiprosessiin ettei vastaava toistuisi tulevaisuudessa.

Aivan oikein on huomattu Nonneroiden osalta että sellainen analyytikko, joka ennustaa suositulle osakkeelle nousukaudella nousua ja laskukaudella nousua, on nimeltänsä bullero. Varmasti tällä tyylillä pärjätään myös seuraavalla nousukaudella ja saavutetaan suurta kansansuosiota niin kauan kun nousu kestää, mutta mitä käy seuraavan kerran kun suosittujen yhtiöiden kurssit ja tulokset romahtavat? Mikaelhan sai aikoinaan paljon kuraa niskaan suurelta yleisöltä täysin oikeista negatiivisista Nokia-analyyseistään, missä ei ollut mitään vikaa, koska eihän analyytikon tehtävä ole olla suosittu vaan olla oikeassa. Viime vuonna Kamuxin tavoitehintaa päivitettiin tarpeen mukaan jopa kuukauden välein, mutta nyt halutaan välttää tavoitehinnan veivailua? Kenelle analyysiä tehdään jos ei sijoittajien ylituoton vuoksi? Markkinoille on tullut hirmuinen määrä uusia sijoittajia, jotka ovat ostaneet kalliilla analyytikon positiiviseen suositukseen ja ostaneet vielä dipitkin. Jotain pitäisi onnistua tekemään että se vuosia kerätty luottamus Inderesin analyyseihin, joka nyt on menetetty, saataisiin palautettua.

186 tykkäystä

Joo käykää nyt katsomassa millainen tarjonta on Kamuxilla !!

Vaikoimaa on raivattu voimakkaasti, nyt on Kamuxin tarjoama varmasti myös ostajien mieleen.

Vaikeaa makrotilannetta ei muuta kuin aika, mutta Kamux kyllä selviää.

Tekee nytkin kuitenkin selkeää tulosta!

3 tykkäystä

Oma fiilis on että ei niin kauheaa kuin ajattelin, mutta q3 sitten tietysti kiinnostaa, mitäs ne autojen myyntitilastot niistä sanoo (heinäkuu? vs 2021?)?

Jos kurssi nyt oikein kivasti kyykkäisi, voisin olla kiinnostunut jopa lisäämään osaketta…(onneksi oli jotain 1/3 osa maksimi positiosta, vaikka sekin vähän liikaa).

Voin sanoa että Saksan maalla Auto1 grouppi on osakkeen hinnan osalta romahtanut suorastaan massiivisesti (mutat yhtiö menee hyvin eteenpäin), niin ei tämä käytetyt auto nyt ole ollut mikään paras sektori (voi katsoa Carvanat ja muut), mutta kamux kuietnkin tekee voittoa ja voittaa markkinaosuutta, niin jos tämä markkina tästä normalisoituu, niin ehkäpä tässä voi sopivalla hinnalla tulla ihan hyvä case.

kohtahan sitä nähdään sitten mitä sijoitajt meinaa…

9 tykkäystä

Isoin kysymysmerkki itselläni on Kamuxin hyväksyttävä arvostustaso. Jossain kohtaa oletettavasti markkinakin normalisoituu eikä nähdä enää luokkaa -15% kuukausia. Joka tapauksessa, itselleni isoin haaste on tällä hetkellä arvioida, millä tehokkuudella Kamux pystyy sijoittamaan pääomia tulevaisuudessa takaisin liiketoimintaan. Vernerillä oli tästä hyvä kirjoitus miten trendi on nyt hetkellisesti ollut alaspäin. Jos se kääntyy, lisäykset voivat olla paikallaan

2 tykkäystä

Vertailukausi oli heikko sen saksa möhläyksen kanssa (-> ei-oik. 1,2% liikevoitto Q2-2021). Eli siihen verraten bruttokate näyttää “hyvältä”. Rapparissa huomaa, että Kamux Suomi on ollut heikko miä selittää tuloksen, eli autoa on myyty matalalla katteella (onko tilapäinen veivaus?). Lisäpalvelut kuitenkin kasvaneet mukavasti, joista melkein puolet katteesta tulee. Ohjeistuksen kannattavuushaarukka kuitenkin leveä, eli loppuvuosi voi mennä tosi hyvin kannattavuuden osalta tai ihan ok:sti, koska tämä Q2 oli karmea ja nyt pitäis loppuvuonna tulla vielä 13-20 miljoonaa oikaistua liikevoittoa kun viime vuoden H2:lla sitä kertyi 19,0 miljoonaa.

3 tykkäystä