Return-free risk on päivän sana kun taas Kemirasta voi odottaa 5–6 % nimellistä vuosituottoa tolkullisella riskillä.

9 tykkäystä

Kemiralla tuntuu olevan nyt hyvää pöhinää taustalla menossa. Investointeja Aasiaan ja yhteistyötä Dupontin kanssa.

11 tykkäystä

Kuinka paljon kyseinen investointi mahdollisesti vaikuttaa tulevaisuudessa osakkeen hintaan?

Taisi olla 2017 kun Kemira viimeksi investoi samaan paikkaan. Normaalia asiakkaiden liiketoiminnan mukana kasvua luulen. Tuskin kummoista heilautusta kurssiin tuo.

Kartonkimarkkina ja pakkaustuotanto on toki kasvussa, ja kun noita liimoja niihin käytetään niin liikevaihdon kasvua varmaan tuo.

3 tykkäystä

Kohta vuorossa Kemira

3 tykkäystä

Kaikin puolin näyttäisi menneen ainakin Inderesin ennusteiden yli ![]()

Kolmas neljännes:

- Liikevaihto kasvoi 16 % 692,7 miljoonaan euroon (596,7). Liikevaihto paikallisissa valuutoissa, yritysostot ja -myynnit pois lukien, kasvoi 16 % johtuen korkeammista myyntimääristä ja -hinnoista.

- Operatiivinen käyttökate kasvoi 3 % ja oli 115,9 miljoonaa euroa (113,0) korkeampien myyntihintojen ja -määrien ansiosta. Operatiivinen käyttökateprosentti laski 16,7 %:iin (18,9 %) raaka-aineiden hintojen selvän nousun vuoksi. Käyttökate oli 109,5 miljoonaa euroa (109,8). Operatiivisten ja raportoitujen lukujen ero selittyy vertailukelpoisuuteen vaikuttavilla erillä, jotka liittyivät pääasiassa uudelleenjärjestelykuluihin.

- Operatiivinen liikevoitto kasvoi 3 % ja oli 64,5 miljoonaa euroa (62,3). Liikevoitto laski 5 % ja oli 56,4 miljoonaa euroa (59,1).

- Liiketoiminnan rahavirta oli 86,9 miljoonaa euroa (117,3).

- Osakekohtainen tulos, laimennettu, kasvoi 1 % ja oli 0,25 euroa (0,24).

Kustannusten nousu vaikuttaa, mutta ilmeisen hyvin saatu siirrettyä hinnoitteluun.

Merkittävästi korkeammat raaka-ainehinnat ja logistiikkakustannukset vaikuttivat kannattavuuteen. Jatkoimme toimenpiteitä korkeampien kustannusten vaikutusten lieventämiseksi ja nämä tulokset näkyivät entistä selvemmin vuoden 2021 kolmannella neljänneksellä.

Ja osingon toinen osa maksuun, näillä tuloksilla ei pitäisi paljon osinkodippiä näkyä

14 tykkäystä

Tässä ensikommentit tuloksesta:

20 tykkäystä

Mikko Pohjala veti mainion esityksen.

13 tykkäystä

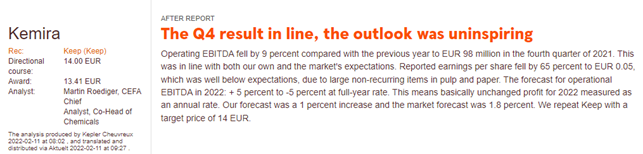

Kemira raised to Hold from Reduce at Kepler Chevreux; PT 14 euros.

PT consensus is 14.56 euros.

4 tykkäystä

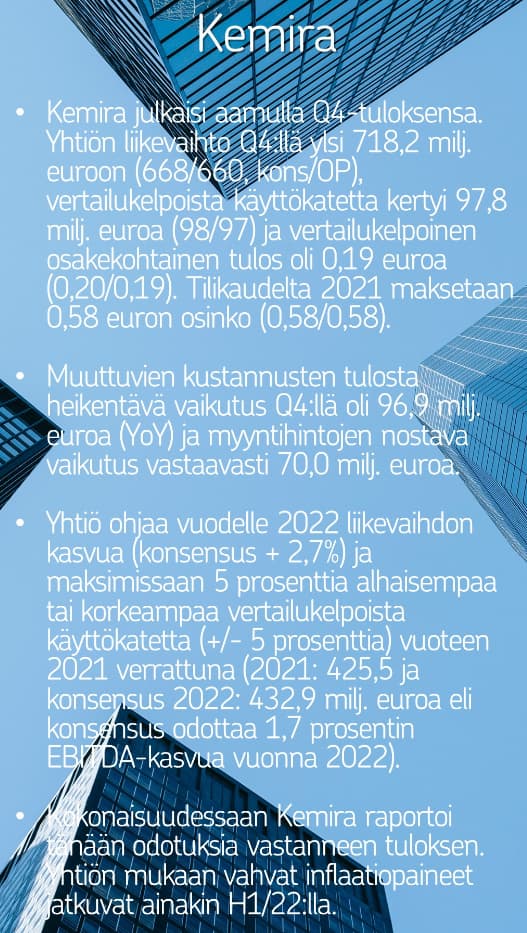

Kemira Oyj:n tilinpäätöstiedote 2021: Vahvaa liikevaihdon kasvua; jatkuneet inflaatiopaineet vaikuttivat kannattavuuteen

9 tykkäystä

Kepler Cheuvreux: Yllätyksetön tulos ja ohjaus. Target 14,0 €.

13 tykkäystä

Mikko kertoo tiivistetysti vuoden 2021 tuloksen ja näkymät vuodelle 2022.

13 tykkäystä

Hienoa että Rosendalilla on merkittävä omistus, lisäyksen jälkeen 145 149 osaketta.

15 tykkäystä

Ainakin toistaiseksi mies on kyllä vielä hyviin paikkoihin osannut tankata. Tulee fiilis, että on tosiaankin oikeasti nähnyt yhtiön hyvänä sijoituskohteena silloin, kun on tankilla käynyt.

7 tykkäystä

Ostot näköjään jatkuvat, kyllähän tuo jonkinlainen signaali vahvasta luottamuksesta liiketoimintaan on: Kemira Oyj: Ilmoitus johtohenkilön liiketoimesta; toimitusjohtaja Jari Rosendal on ostanut 5 000 Kemiran osaketta | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Lisäys: Kemira on kyllä esimerkillinen näissä sisäpiirin kauppatiedotteissa, kun asia käy ilmi jo otsikosta. Ei sitten tarvitse kaikkea spämmiä lukea, nuo tiedotteet osakepalkkioiden vastaanottamisista voisi minun puolestani lopettaa kokonaan.

26 tykkäystä

Eikä pelkästään toimari : “Kemira Oyj: Announcement of manager’s transaction; Chairman of the Board Jari Paasikivi has purchased 16,000 Kemira shares”

Aika vahva usko omaan tekemiseen, hienoa.

22 tykkäystä

Moi Petri! Millainen on Kemiran Venäjän busineksen osuus, Entä Ukrainan?

Voiko muualla tulla positiivista kehitystä Kemiralle? Miten tulospaineita mahdollisesti?

6 tykkäystä

Venäjän osuus ollut 3% liikevaihdosta Kemiran tiedotteen mukaan.

6 tykkäystä

Aika hankala arvioitava Kemira on. Öljyn korkea hinta näkyyy kemiralla positiivisesti.

3 tykkäystä