q1 analyytikkojen odotusten mukainen, mutta mr. markkina ei tykkää. Noh, itselleni tämä on tällainen perustylsä osinko-osake ja pito jatkuu tämänkin jälkeen. Ohjeistukseen ei tullut muutoksia mikä oli itselleni se tärkein uutinen. Eiköhän meno rauhoitu ja hinta vakiinnu tuohon 14 euron haminoille mikä lienee ihan perusteltu hinta. Jos kovasti tippuu niin harkitsen lisäostoja.

11 tykkäystä

Oma tulkinta on, että markkinat odotteli OPn väläyttelemää ohjeistuksen nostoa.

Nyt ohjeistus jäi ennalleen ja lisäksi kustannuspainetta korostettiin.

Ainakaan vielä Q1:llä kustannuspaineet eivät tulleet läpi. Eiköhän Kemirallakin ole jonkinlaiset suojaukset ja sopimuspeitto raaka-aineille. Sitten vuoden aikana hiljakseen valuu korottuneet hinnat sisään. Mielenkiintoista sitten nähdä, että nouseeko top-line vastaavasti.

Hyvä slide esityksestä.

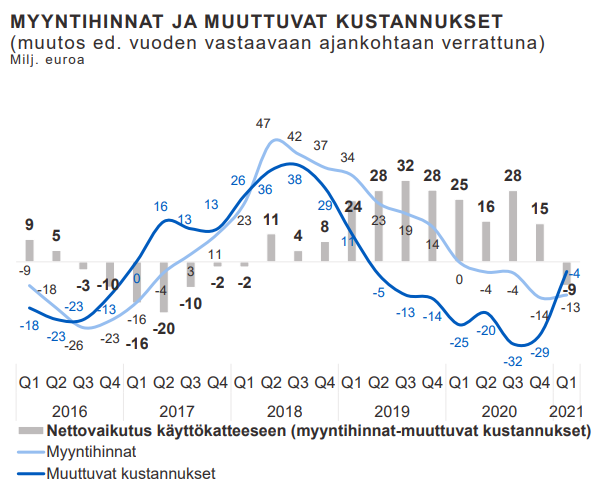

Nyt kannattavuus vähän alas muuttuvien kustannusten vuoksi. Viimeksi muuttuvien kustannusten noustua 2016 & 2017 meni reilu vuoden tilanteen kääntämiseksi.

2018 - 2020 ovat muuttuvat kustannukset kehittyneet suotuisasti ja samalla hintoja laskettu hitaammin.

tuo sisältänee mixin operatiivista kannattavuus kehitystä sekä hinnoitteluvoimaa

→ 2021 varmasti painetta kannattavuudessa

→ Hinnoitteluvoima ja säästöt kannattelevat tuloksen viim. 2022 vuoden 2020 yläpuolelle

*disclaimer - tämä oli hyvin yksioikoinen analyysi… asiaan liittyy paljon enemmän muuttujia.

8 tykkäystä

Jaahans taisi pukata tällä tiputuksella lisää suositus monelta talolta. (Inderes) Kääntyyköhän tänään kohti 14sta.

Varmaankin tämäkin ostetaan jenkkien toimesta ulos pörssistä.

Kyttäävät kuitenkin tulevaisuuden segmenttejä joihin vedenpuhtaus ja puunjalostaminen (apuaineet) kuuluvat.

Toki öljyinen osaaminen tullaan siivoamaan ajan kanssa maton alle.

4 tykkäystä

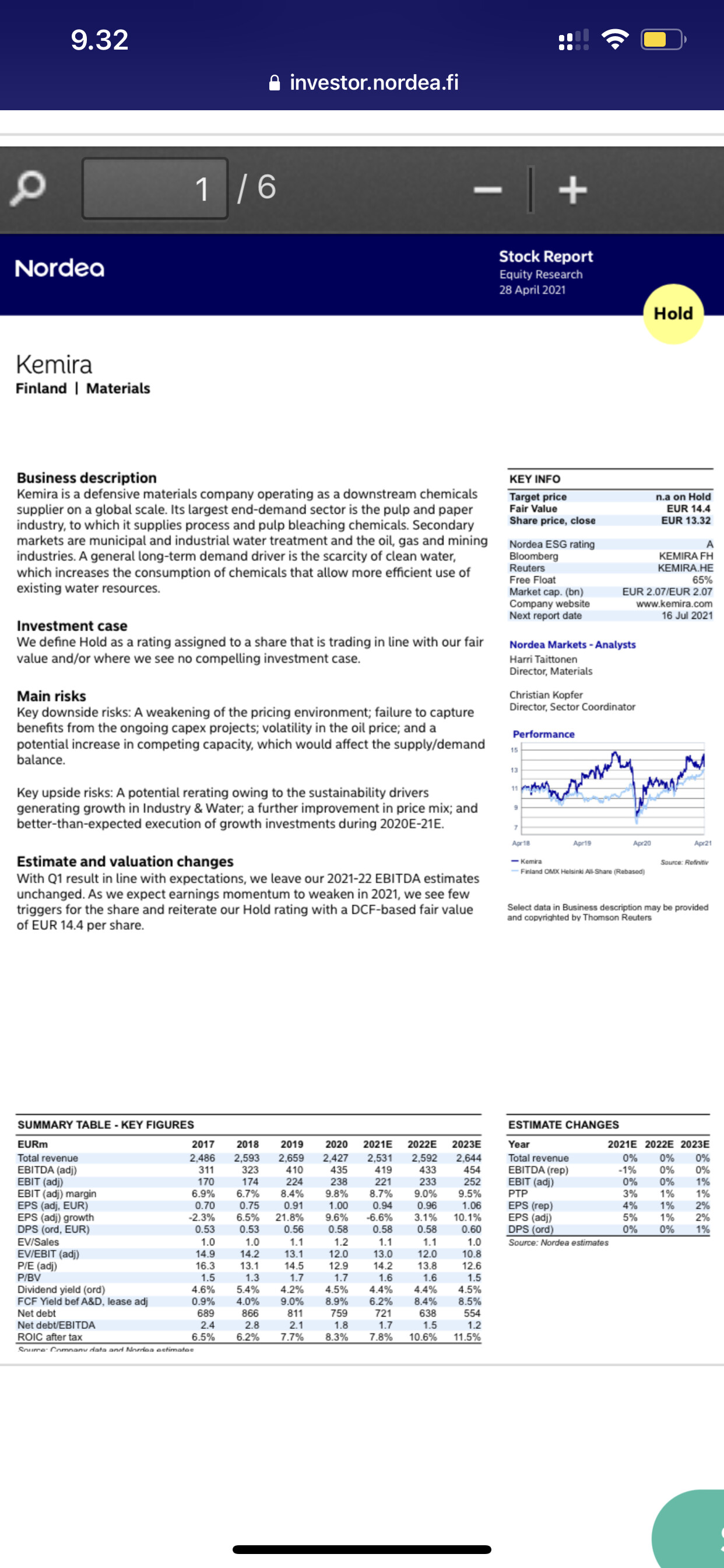

Aamarikommentin voi lukea täältä ja laajemmin sitten yhtiöraportista täältä.

Q1-luvuthan oli varsin odotuksien mukaiset ja meidän ennusteetkin pysy ennallaan. Taidettiin täälläkin puhua edellisen päivityksen jälkeen, että näkemys oli aika kiikun kaakun viimeksi. Nyt kurssi oli laskenut sopivasti, mikä puolsi kääntämistä. ![]()

11 tykkäystä

Toistuuko Tikkurila? Näin se alkoi viimeksi.

17 tykkäystä

Vaikkei Tikkurila-case toistuisi, niin voihan tästä tehdä johtopäätökset:

- Oras Investillä on Tikkurila pelimerkit käyttämättä

- He näkevät Kemiran näillä tasoilla ostolappuna

→ Kyllä tuonne ilmeistyi eräänlainen downsidea laskeva käsi alle,

5 tykkäystä

Solidium omistaa tästä 10,2% ja muutamakin kotimainen iso omistaja löytyy. Vaikea nähdä että olisi mihinkään hintaan myynnissä.

Höpö höpö, kaikki on myynnissä kun hinta kohdillaan ja varsinkin pörssiyhtiöt.

Kemira on perheyhtiö, Paasikivi, joten ei ole kaupan ![]()

Pienomistajana yritysfuusio kyllä kelpaisi, myynnille ei kiitos.

Eikös Tikkurila ollut kuule ihan verrokki tässä asiassa?

5 tykkäystä

Mistäs minä voin tietää, mutta jos Kemiraa alettaisiin myymään, olisi Neles kaupan mekkala pientä tämän rinnalla. Julkinen paine olisi todella kova kotimaisia omistajia kohtaan .Tämä toki vain omaa mutuilua.

Kemiran suurin omistaja on Oras Invest 20,14 % mutta kotimaiset Solidium + eläkeyhtiöt omistavat (10,16 + 3 + 2,72 + 1,28 + 0,89 + 0,36). Vaikka muut omistajat/omistaja suosittelisi ostotarjouksen hyväksymistä, tuo kotimaisten ankkurisijoittajien osuus tekee valtauksen vaikeaksi. Mainituilla kotimaisilla omistuksilla on poliittinen ohjaus taustalla, mikä on syytä huomioida.

Jonkun verran ollut viime aikoina juttua arvo-osakkeiden comebackista. Tätä toki nähty jo konkreettisestikin viimeisen 6kk aikana. Kun Helsingin pörssiä katsoo niin pankkien lisäksi Kemira edustaa hyvin vahvasti klassista arvo-osaketta:

Lisäksi:

- Osinko laskenut viimeksi 2008->2009 ja nousutrendillä viimeiset vuodet

- Tase kunnossa

- Vahva pääomistaja

Kasvun hitaus tietysti tätä casea rokottaa.

Näen tässä markkinatilanteessa Kemiran tyyppiset paperit hyvinä salkun kivijalkoina. Jos rytinät alkaisi, niin vaikea nähdä, että Kemira olisi kovimmassa pudotuksessa. Toki jos tavoittelee +20% vuosituottoa, niin Kemira ei liene oikea hevonen.

Vähän lisäspekulaatiota Paasikivien tilanteesta. Tikkurilan ostoprosessi on vielä kesken ja en yllättyisi yhtään, jos Paasivikivet ottaisivat Kemirasta isompaa palaa haltuun, kun Tikkurilan myynti on maalissa. Muistaakseni jossain haastattelussa Annika mainitsi, että Tikkurilan myynnistä tulevat varat pyritään ohjaamaan kotimaiseen/kotimaisiin yrityksiin. Kemiran lisäksi heillä on merkittävä omistus Uponorissa ja hyvin mahdollista (jopa todennäköistä), että Tikkurila-varoja päätyy myös johonkin uusiin yhtiöihin.

Koko Kemiran myyntiin en usko. Todennäköisemmin joka osa voisi liikkua, mutta epätodennäköistä sekin.

11 tykkäystä

Eiköhän nämä kapasiteettilaajennukset viesti hyvistä kysyntänäkymistä.

Toki business as usual näille isoille firmoille… Jatkuvaa investointiahan tämä on.

14 tykkäystä

OP kirjoittaa aamukatsauksessaan tänään:

Saksalainen kemikaalijakelija Brenntag antoi eilen illalla positiivisen

tulosvaroituksen.

Brenntag ei tulosvaroituksessaan yksilöi Q2:n kehitystä tai loppuvuoden arvioituja

markkinanäkymiä tuoteryhmittäin tai tuotteittain. Brenntag on tuotteiden jakelija ja

ratkaisutoimittaja, joten se on eri osassa kemianteollisuuden arvoketjua Kemiraan

(OSTA) verrattuna. Brenntagin tuotetarjoamasta ja asiakassektoreista löytyy

kuitenkin päällekkäisyyttä Kemiran tuotteiden ja asiakassektoreiden kanssa. Näin

ollen tulosvaroituksella (julkaistu tietosisältö huomioiden) on näkemyksemme

mukaan ainakin lievästi suuntaa antava informaatioarvo Kemirankin

markkinaympäristölle.

12 tykkäystä

Oras invest on saanut hetken istuskella 300Miljoonan Tikkurilapotin päällä.

Viimeksi ostivat 2kk sitten 13,74 - nyt saisi 4% halvemmalla.

3 tykkäystä

Tiistaina tuli nordealta pieni analyysi. Hold - Fair value: 14,60€.

5 tykkäystä

Kemiran nega yllätti ihan täysin:

Isot korvaukset kyllä, vie valtaosan tuloksesta.

![]()

![]()

![]()

5 tykkäystä

Eihän tuohon mene edes 5% operatiivisesta liikevoitosta ja alle 10% tuloksesta. “Valtaosa” aikamoista liioittelua ![]()

11 tykkäystä

Kemira läväytti tiskiin aika positiivisen liikevaihdon kasvun

Toinen neljännes:

- Liikevaihto kasvoi 13 % 657,5 miljoonaan euroon (582,9). Liikevaihto paikallisissa valuutoissa, yritysostot ja -myynnit pois lukien, kasvoi 16 % korkeampien myyntimäärien johdosta. Myös myyntihinnat kasvoivat.

- Operatiivinen käyttökate kasvoi 2 % ja oli 107,3 miljoona euroa (105,7). Operatiivinen käyttökateprosentti laski 16,3 %:iin (18,1 %), pääasiassa korkeampien muuttuvien kustannusten seurauksena. Käyttökate laski 12 % ja oli 91,1 miljoonaa euroa (103,8). Operatiivisten ja raportoitujen lukujen ero selittyy vertailukelpoisuuteen vaikuttavilla erillä, jotka liittyivät pääasiassa vahingonkorvausta koskevan riita-asian sopimiseen.

- Operatiivinen liikevoitto kasvoi 1 % ja oli 58,2 miljoonaa euroa (57,6). Liikevoitto laski 25 % ja oli 41,9 miljoonaa euroa (55,7).

- Liiketoiminnan rahavirta oli 38,6 miljoonaa euroa (60,8).

- Osakekohtainen tulos, laimennettu, laski 33 % ja oli 0,15 euroa (0,22), pääasiassa vahingonkorvausta koskevan riita-asian sopimisen vuoksi.

Lopussa tuo mainittu vahingonkorvaus. Kysyntä vaikuttaa hyvältä ja hintojen nousu ei vielä ainakaan syönyt kaikkea katetta.

11 tykkäystä