Kemiran Q2 ulkona ja yhtiölle ominaiseen tapaan jotain hyvää, jotain huonoa. Inderesin ennakko piti kutinsa varsin hyvin operatiivisen käyttökatteen osalta, liikevaihdon kasvu oli ilahduttavaa ja raportoitu tulos meni hieman ennusteitakin enemmän penkin alle vahingonkorvausten ynnä muun seurauksena. Kuten ennakoitua, myös käyttökatemarginaali heikkeni vertailukaudesta kustannusten nousun seurauksena kohtalaisesti. Kauppalehden toimittajan käsitykseen ei puolestaan näytä oikein mahtuvan ajatus siitä, mitä kannattavuuden kasvu tarkoittaa…

8 tykkäystä

Hyvin tiivistetty @HER_ARM, mutta ohessa vielä pidemmän kaavan mukaan ensikommentit: Kemira Q2: kannattavuuspaine heikensi voimakkaan liikevaihdon kasvun vaikutusta | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

13 tykkäystä

Mika sijoittaisi 50k euroa Suomessa Kemiraan ja Sampoon:

Mika Saarinen on ”megahajauttaja”, jonka salkusta löytyy yli 100 osaketta – Näihin neljään yhtiöön hän sijoittaisi nyt 50 000 euroa Mika Saarinen on ”megahajauttaja”, jonka salkusta löytyy yli 100 osaketta – Näihin neljään yhtiöön hän sijoittaisi nyt 50 000 euroa | Kauppalehti

4 tykkäystä

Laitetaanpa Kemirastakin tällainen aihio. Kommentteja myöhemmin.

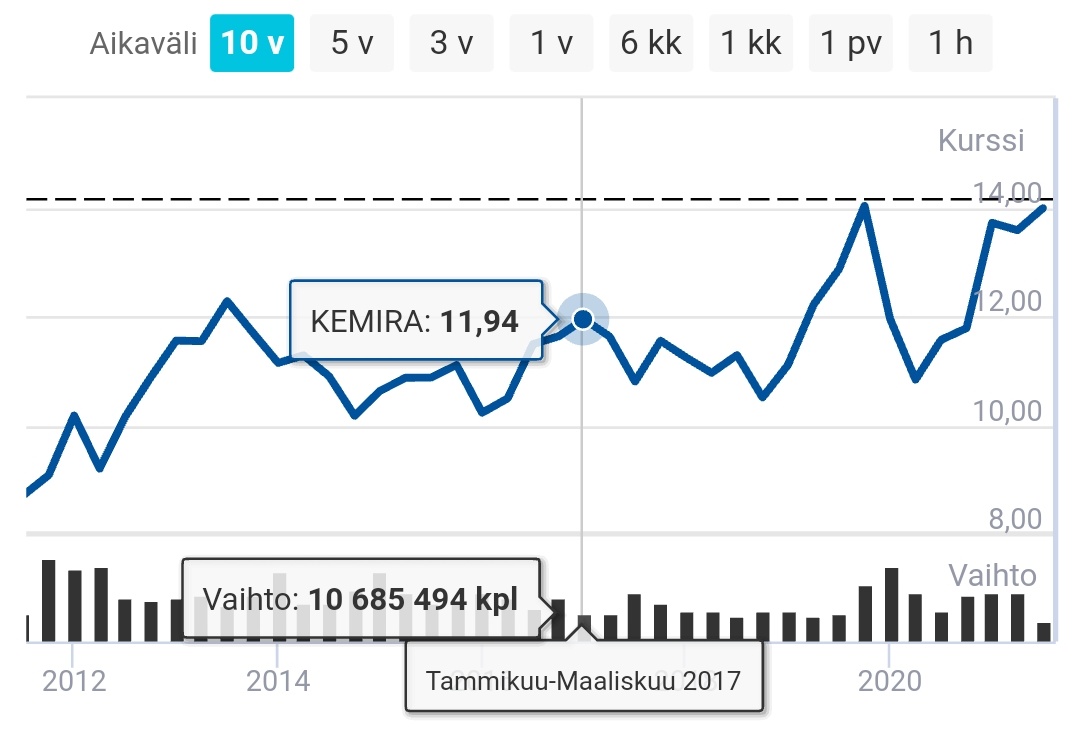

kurssi; p/e 2016–20-keskiarvotuloksella, p/e em. periodin parhaalla tuloksella:

13,99; p/e 18x, 14,5x

Tulos/osake (EPS), euroa

0.69

0.67

0.72

0.88

0.97

k.a. 0.79

ttm-p/e 14x

market cap, 2170 Me, korollinen nettovelka 831 Me.

Ensi vuodelle konsensus odottaa 15 % tulosparannusta 2020–21-tasolta.

8 tykkäystä

Näitä saa nykyään etsiä kissojen ja koirien kanssa. Mutta tässä se on, osake jonka kehitys ei ole täysin irtaantunut osakekohtaisen bisnesarvon muutoksesta.

Jos osakekurssi kehittyy käsi kädessä fundamenttien kanssa, sellainen osake useimmiten koetaan sietämättömän tylsäksi. Myyntilaidalle tulee tipottain porukkaa joka ei kestä enää sitä miten tylsä osake on. Ostolaidalle eksyy aina silloin tällöin niitä jotka nauttivat ajatuksesta että tämähän on klassinen arvo-osake.

Normaaliaikojen standardeilla Kemira ei ole kuitenkaan halpa vaan kalliinpuoleinen. Hitaasti kasvava pääomavaltainen firma sellaisilla kertoimilla jotka normaalisti kuuluvat selvästi laadukkaammalle bisnekselle.

Vähemmän tämä kuitenkin laskee kuin useimmat muut osakkeet jos pörssiin palaa normaalimpi meno kuin tämä joka nyt vallitsee.

25 tykkäystä

UPM urugyay projektit tuovat kemiralle varmasti jo ”varmasti ainakin” 1-2 % tuosta 15% liikevoiton kasvusta. En ihmettelisi lopullisten lukujen olevan suurempia

(Edit inderesin ennuste tuon aiheuttamalle tulos ”kasvulle” olisi vähintäänkin 15-18% kate% ja 30m liikevaihdolla (jota voi rivien välistä lukea.) olisi noin vähintäänkin 4-6m€ eli 2-3%)

Saa tosin nähdä miten nämä vaikutukset näkyvät 2022 puolella, toiminta alkanee 2022,23 vaihteessa. Tosin voisin olettaa että jo ylösajo vaiheessa alkavat materiaalivirrat virtaamaan (toki eri skaalassa.)

Tälläinen yksittäisten tilauksien osoittelu ei ole kestävää mutta… aijon tähän tällä kertaa silti sortua. Iso kysymysmerkki on myös kateprosentit.

8 tykkäystä

Auts ja vielä talousjohtaja. Omistukseen jää vielä sentään liki 38 000 osaketta.

4 tykkäystä

Tykkään sun ajatuksen juoksusta ja hyvin pitkälti samoilla linjoilla!

Kemira kuuluu sekä klassiseen arvo-osakekategoriaan että myös 2010-luvun mörnijöihin. Yrityshän ei myöskään ole juuri kasvanut, joka selittää paikallaan junnaavan kurssin. Toki pitää huomioida, että tästä on saanut tasaista osinkoa ja sitä kautta ostohinnasta riippuen 4-6% tuottoa vuosittain. Samaan aikaan käteinen tuottanut n. 0% ja reaalisesti pakkasella.

Nyt on pieniä merkkejä tuloskasvusta ja kurssikin korjannut sieltä kympin nurkilta 14 euron pintaan. On yleinen kiima siis tähänkin tarttunut, mutta hyvin vähän.

Ymmärrän täysin miksi moni ei tarttuisi tähän missään nimessä, mutta omaan salkkuun mahtuu näitä tylsiä kivijalkoja tasapainottamaan ylä- ja alamäkiä. Tuskin kukaan odottaa Kemirasta 20+% vuosituottoja, mutta alhaisen tuotto-odotuksen vastapainoksi saa maltillista riskiä. Tykkään myös Paasivikivistä pääomistajana.

Talousjohtaja myi 1/7 osan omistuksistaan, kun joka puolella varoitellaan osakekuplasta ja kurssi on historiallisesti hyvällä tasolla. En olisi huolissani.

6 tykkäystä

Return-free risk on päivän sana kun taas Kemirasta voi odottaa 5–6 % nimellistä vuosituottoa tolkullisella riskillä.

9 tykkäystä

Kemiralla tuntuu olevan nyt hyvää pöhinää taustalla menossa. Investointeja Aasiaan ja yhteistyötä Dupontin kanssa.

11 tykkäystä

Kuinka paljon kyseinen investointi mahdollisesti vaikuttaa tulevaisuudessa osakkeen hintaan?

Taisi olla 2017 kun Kemira viimeksi investoi samaan paikkaan. Normaalia asiakkaiden liiketoiminnan mukana kasvua luulen. Tuskin kummoista heilautusta kurssiin tuo.

Kartonkimarkkina ja pakkaustuotanto on toki kasvussa, ja kun noita liimoja niihin käytetään niin liikevaihdon kasvua varmaan tuo.

3 tykkäystä

Kohta vuorossa Kemira

3 tykkäystä

Kaikin puolin näyttäisi menneen ainakin Inderesin ennusteiden yli ![]()

Kolmas neljännes:

- Liikevaihto kasvoi 16 % 692,7 miljoonaan euroon (596,7). Liikevaihto paikallisissa valuutoissa, yritysostot ja -myynnit pois lukien, kasvoi 16 % johtuen korkeammista myyntimääristä ja -hinnoista.

- Operatiivinen käyttökate kasvoi 3 % ja oli 115,9 miljoonaa euroa (113,0) korkeampien myyntihintojen ja -määrien ansiosta. Operatiivinen käyttökateprosentti laski 16,7 %:iin (18,9 %) raaka-aineiden hintojen selvän nousun vuoksi. Käyttökate oli 109,5 miljoonaa euroa (109,8). Operatiivisten ja raportoitujen lukujen ero selittyy vertailukelpoisuuteen vaikuttavilla erillä, jotka liittyivät pääasiassa uudelleenjärjestelykuluihin.

- Operatiivinen liikevoitto kasvoi 3 % ja oli 64,5 miljoonaa euroa (62,3). Liikevoitto laski 5 % ja oli 56,4 miljoonaa euroa (59,1).

- Liiketoiminnan rahavirta oli 86,9 miljoonaa euroa (117,3).

- Osakekohtainen tulos, laimennettu, kasvoi 1 % ja oli 0,25 euroa (0,24).

Kustannusten nousu vaikuttaa, mutta ilmeisen hyvin saatu siirrettyä hinnoitteluun.

Merkittävästi korkeammat raaka-ainehinnat ja logistiikkakustannukset vaikuttivat kannattavuuteen. Jatkoimme toimenpiteitä korkeampien kustannusten vaikutusten lieventämiseksi ja nämä tulokset näkyivät entistä selvemmin vuoden 2021 kolmannella neljänneksellä.

Ja osingon toinen osa maksuun, näillä tuloksilla ei pitäisi paljon osinkodippiä näkyä

14 tykkäystä

Tässä ensikommentit tuloksesta:

20 tykkäystä

Mikko Pohjala veti mainion esityksen.

13 tykkäystä

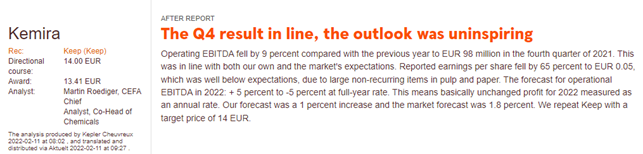

Kemira raised to Hold from Reduce at Kepler Chevreux; PT 14 euros.

PT consensus is 14.56 euros.

4 tykkäystä

Kemira Oyj:n tilinpäätöstiedote 2021: Vahvaa liikevaihdon kasvua; jatkuneet inflaatiopaineet vaikuttivat kannattavuuteen

9 tykkäystä

Kepler Cheuvreux: Yllätyksetön tulos ja ohjaus. Target 14,0 €.

13 tykkäystä