Kemiran ostetuksi tulemisesta ei ehkä kannata haaveilla (tai toisaalta sitä pelätä) ainakaan niin kauan kuin Solidium on mukana reilun 10 prosentin osuudellaan. Tikkurilathan Solidium myi salkustaan jo vuonna 2010. Mutta mikäpäs tässä ollessa, jos yhtiö lunastaa jälleen seuraaviksi vuosiksi asettamansa tavoitteet ja siirtyy onnistuneesti tehostamisesta kasvu-uralle. Mielenkiintoisia yhteistyökuvioita ainakin on meneillään, kuten täällä on edellä tuotu esiin. Eihän tässä jäniksen selässä olla.

6 tykkäystä

Tässä vielä videon muodossa kommentit Kemiran posarista.

Yllä olevaan keskusteluun viitaten taivun minäkin skeptiselle kannalle sen suhteen, että Kemira olisi ostettava kohde yritysjärjestelyssä. Tikkurila oli mielestäni (sivusilmällä seuraten, tarkemmat kommentit Kajaanin analyyseistä) selkeästi erilainen tapaus, missä pitkään oli yritetty kääntää tuloskehityksen suuntaa, mutta se ei ollut onnistunut. Sitten tarjoutu mahdollisuus avokätiseen myyntihintaan. Kemiran kohdalla yhtiö on selkeästi mennyt eteenpäin viime vuosina ja kannattavuus on hyvällä tasolla. Siten ostajan olisi vaikea perustella näin merkittävää preemiota. Lisäksi olisin yllättynyt jos Paasikivet olisi valmiita myymään, kun Tikkurilan myynnin jälkeen kassa on tuhti muutenkin. Samanaikaisesti näiden molempien varojen uudelleen sijoittaminen voisi olla haastavaa. Varmasti kaikki on myynnissä, kun hinnasta sovitaan, mutta kuten edellä mainitsin niin tuntuvan preemion maksaminen olisi arvioni mukaan ostajan perspektiivistä epätodennäköisempää vs. case Tikkurila. Yrityskauppaspekulaatioissa laittaisin latini ennemmin sen puolesta, että Kemira tekee täydentävän yritysoston kuin että Kemira ostetaan, mutta katsotaan miten käy ![]()

16 tykkäystä

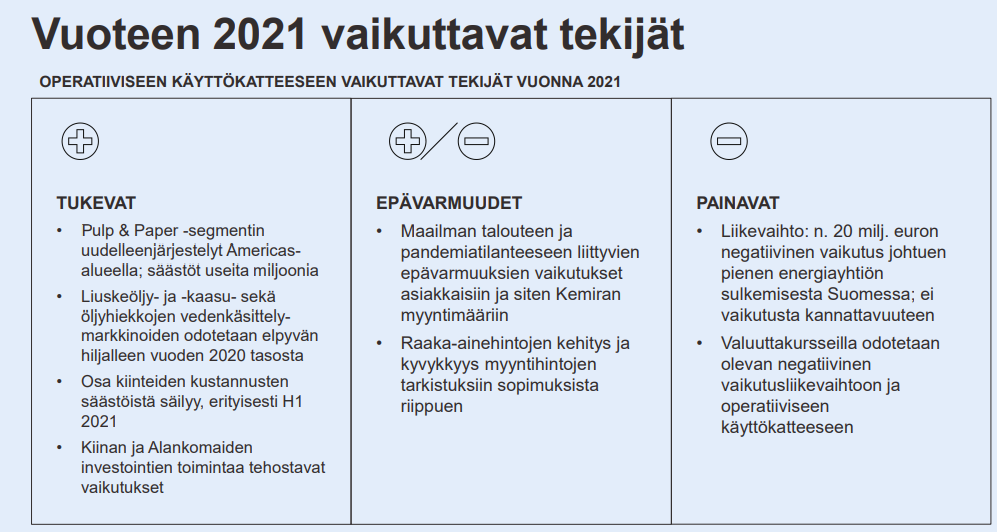

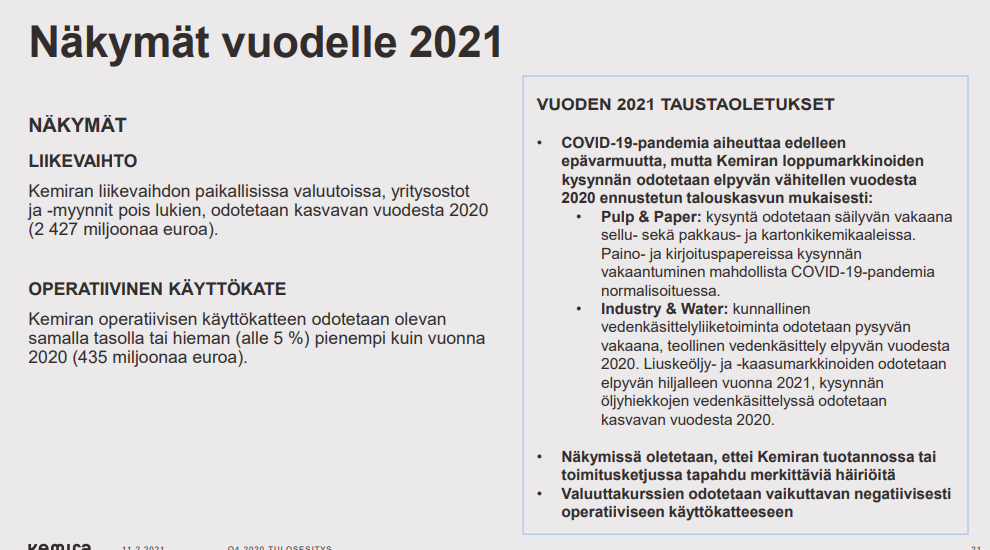

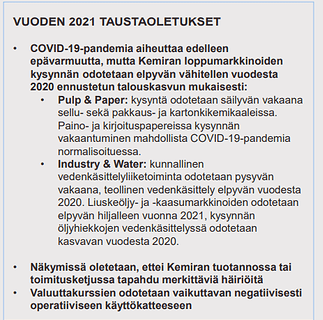

Liikevaihto ja käyttökate napsuivat ennusteisiin tai vähän yli. Liikevoitto sitten oli pienempi kuin ennustettiin, mutta tuohon liittynee jotain kirjanpidollisia kiemuroita? Osinkoa ehdotetaan maksettavaksi 0,58 euroa osakkeelta. Kuluvalle vuodelle liikevaihdon ennustetaan kasvavan ja käyttökatteen pysyvän samana tai laskevan hieman (alle 5%).

2 tykkäystä

Nopeasti katsottuna oli joo kertaluonteisia painamassa tulosta, joista mainittuna ainakin energiayhtiön lakkauttaminen. Operatiivinen puoli näytti olevan ihan kunnossa. Ennusteet kanssa näytti omaan silmään ihan ok. Ennustettiin operatiivisen käyttökatteen olevan sama tai vähän huonompi, mutta operatiivisella puolella tämä vuos näytti aika kovalta. Tulos sitten kai voi noustakin 2021, koska kertaluonteiset taisi painaa yli 5% alaspäin tänä vuonna.

3 tykkäystä

Tuosta ensikommentit - täällä hyvin jo tiivistetty eli operatiivisesti odotuksiin, tuntuva kertaerä painoi raportoidun tuloksen alle odotuksien ja osinkoa korotettiin jälleen, kun taas odotuksissa oli vakaa osinko. Ohjeistus indikoi lievää tuloksen laskua, mikä oli odotuksien mukaista.

Kohta webcast täällä: Kemira Q4'20 to 11.2. kello 10:30 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

8 tykkäystä

Vallan yllätyksetön raportti Kemiralta.

Osingonnosto minusta positiivinen signaali ja osinkoohjeistukseksen mukainen. Kaikki analyytikot eivät ainakaan osingonnostoon uskoneet.

Valaa uskoa, että johto näkee tulostason 0,9-1,0 EPS olevan kestävällä pohjalla raaka-ainehinnoista riippumatta.

Ohjeistus LV Kasvuun + EBITDA samalla tasolla tai hieman alle (max. -5%) oli minusta hyvä tapa ohjeistaa tässä vaiheessa. Uskoisi heidän perusskenaarionsa olevan lähempänä 2020 tasoja, sillä Kemirakin on ollut kohtuullisen varovainen ohjeistaja.

Inderes viimeisin ennuste näytti olleen -3% vs 2020 toteuma. Konsensus hieman alempana.

Näkymät tähän peilaten neutraali/varovaisen positiivinen fiilis.

Ohjeistusta ja näkymiä avattu myös parilla lisätieto-slidellä. Tämä minusta hyvää viestintää.

10 tykkäystä

1 tykkäys

Ymmärrän, että Inderesillä ei ole “pidä” suositusta, joka olisi varmaan tähän aika hyvin sopinut, mutta eikö Vähennä -suositus ja tavoitehinta yli sen hetkisen kurssin ole ristiriidassa keskenään? @Petri_Gostowski

2 tykkäystä

Hyvä kysymys! Mielestäni olisi jos nousuvara olisi merkittävämpi. Tässä kuitenkin puhutaan vajaan kolmen prosentin nousuvarasta tavoitehintaan, jolloin mielestäni se ei ole ristiriidassa.

Ehkä saivartelua, mutta osingon kanssa 7% tuotto.

Eipä tuo varmaan riitä useimmille lisäostoihin. Henk. koht olen pidä-moodissa.

Mitä Petri ja muutkin olette mieltä Kemiralle hyväksyttävälle arvostustasolle.

Minusta on olemassa optio, että nykyinen markkinaympäristö hyväksyisi Kemiralle korkeampia PE-Kertoimia. 16-18?

- Melko vakaa yhtiö

- Yliajan kasvava business ja businekseen voi liittää positiviisia sustainability näkymiä

- Kasvava osinko

Pörssissä on minusta riskisempiä yhtiöitä, joille hyväksytään korkeampia kertoimia. Näkisin siksi Kemirassa option venyville kertoimille, etenkin jos kannattavuustaso pitää yli muuttuvan raaka-aine syklin.

6 tykkäystä

Ei mielestäni saivartelua, vaan perusteltua pohdintaa. ![]() Mietin tuota itsekin ja laskin samaa. Tuo 7 prosenttiahan on käytännössä linjassa tuottovaatimuksen kanssa eli ei se kaukana ollut ettei suositus olisi myös ollut toisinpäin. Itse kuitenkin päädyin siihen, että kun riskit ovat koholla tuon raaka-ainesyklin ansiosta niin tuotto/riski-suhde kallistu mielestäni nykyiseen suositukseen.

Mietin tuota itsekin ja laskin samaa. Tuo 7 prosenttiahan on käytännössä linjassa tuottovaatimuksen kanssa eli ei se kaukana ollut ettei suositus olisi myös ollut toisinpäin. Itse kuitenkin päädyin siihen, että kun riskit ovat koholla tuon raaka-ainesyklin ansiosta niin tuotto/riski-suhde kallistu mielestäni nykyiseen suositukseen.

Arvostusta voidaan pohtia näin: Kemiraa on hinnoiteltu historiallisesti noin 15x P/E kertoimella ja reilu 13x EV/EBIT-kertoimella, joista saadaan laskettua noin 7 %:n tuottovaatimus. Tämä taas vastaa hyvin markkinoiden pitkän aikavälin historiallista tuotto-odotusta. Samalla Kemira on arvioni mukaan kokonaisuutena melko lähellä keskimääräistä pörssiyhtiötä keskeisillä mittareilla (esim. liikevaihdon kasvu, kannattavuus ja pääoman tuotto). Siten tällaisella tarkastelulla arvostus vaikuttaa perustellulta.

Sitten voidaan miettiä, että nykyisessä ympäristössä tuottovaateet ovat laskeneet, mikä puolestaan puhuisi korkeampien arvostuskertoimien puolesta. Vastaavasti yhtiön tuloskunto on osin riippuvainen ulkoisista volatiileistä tekijöistä, joista merkittävin on raaka-aineiden hinnat. Tämä taas mielestäni puoltaa korkeampaa tuottovaadetta (ts. matalampia kertoimia). Kun viittaat nykyiseen markkina ympäristöön niin mielestäni nämä yhtiöt, jossa arvostuskertoimet ovat venyneet ovat pääasiassa yhtiöitä, joiden odotetaan jatkavan tuloskasvua ympäristössä kuin ympäristössä. Markkina on (ainakin toistaiseksi) varovaisempi yhtiöiden kanssa, joissa tuloskasvu pysähtyy tai kääntyy kääntyy laskuun. Tätä esim. nähtiin tuossa vielä muutama kuukausi sitten, kun markkina epäili vahvasti nykyisen tulostason kestävyyttä. Esimerkiksi vielä 3kk sitten Kemiraa sai reilu 20 % matalammilla kertoimilla.

Hienointa tässä lajissa on, että nämähän ovat lopulta vain omasta tuottovaatimuksesta kiinni, eikä mitään “oikeaa” vastausta ole. ![]()

12 tykkäystä

Kemianteollisuuden tilaukset mukavassa kasvussa, tietää varmasti hyvää Kemiralle:

10 tykkäystä

Kemira - OP:n osakepulssi 6.4.2021

9 tykkäystä

”Tunnistamme riskin, että ohjeistusta tultaisiin nostamaan” ![]()

No onhan tässä riskiä. Siitä, että vuosien mörniminen on ohi ja jatkossa tulee tasaisen varmaa, mutta maltillista tuloskasvua mm. biopohjaisten tuotteiden vetämänä sekä hyvää kasvavaa osinkoa.

17 tykkäystä

OP nostanutkin tänään tavoitehinnan 17,50 euroon (suositus edelleen osta). Mielenkiintoista kyllä, kuinka eri tavalla OP ja Inderes arvottavat tätä keissiä. Inderesillä siis taas vähennä-suositus tällä hetkellä.

9 tykkäystä

OP tuossa videolla totesi näkevänsä ohjeistuksen noston myöhemmin nämä vuonna mahdollisena sillä sekä Pulp&Paper, että Oil puolella asiakkaiden aktiviteetin nähdään nousseen.

Kemira itse avasi ohjeistuksen oletukset:

Uskoisin (mutulla), että asiakaskysyntä ylittää ohjeistuksen aikana tehdyt arviot. Tuollahan viitataan myös talouskasvuennusteiden mukaiseen kasvuun. Näitähän on himmailtu ylös. Lisäksi sellun ja öljyn nouseva hinta luulisi nostavan Kemiran asiakkaiden kysyntää.

Kustannuspuolellahan nouseva öljyn hinta nostaa Kemiran kustannuksia. Jää nähtäväksi kumpi vaikuttaa enemmän viivan alla.

Minusta Kemira on vallitsevaan hintatasoon melko edullinen. Jos seuraavien vuosien EPS nähdään olevan ~0,9-1€ paikkeilla ei 13-15PE luvut tässä markkinassa vaikuta kalliille.

Selvästikin markkina on sitä mieltä että on olemassa riski, että pitkän juoksun tulostaso ei ainakaan tuosta kasva, ellei jopa downside painetta.

3 tykkäystä

Tuota edellä mainittua OP:n tavoitehintaa 17,50e perustellaankin arvostustasolla,eurooppalaisten verrokkien P/E keskimäärin 18,5

1 tykkäys

En kyllä itse ymmärrä, että miksi Kemiraa tulisikaan hinnoitella alle verrokkien. Mielestäni Kemira on kuitenkin varautunut hyvin myös tulevaisuuteen panostamalla koko ajan enemmän biopohjaisten tuotteiden kehittämiseen.

5 tykkäystä

Voisko joku ystävällisesti linkata op:n päivityksen tänne kommentteineen? Kiitos!

Ei, niin ei saa tehdä.

5 tykkäystä