Industry & Water -segmentiltä ennätyksellisen neljännes Vesi tuo elämän eliksiiri. Ilman puhdasta vettä ei ole elämää.

2 tykkäystä

Syysosingollekin kerkeäisi vielä tänään jos on osinkohaukkoja palstalla ![]()

4 tykkäystä

Tässä olisi vielä analyytikon kommentit Q3-tuloksesta. ![]()

Kemira julkisti aamulla Q3-raporttinsa, joka vastasi tuloksen osalta hyvin odotuksiamme. Yhtiön liikevaihdon lasku oli odotuksiamme jyrkempää, mutta erittäin korkean kannattavuuden ansiosta operatiivinen tulos vastasi ohjeistuksen noston jälkeen kohonneita ennusteitamme. Hiljattain päivitetyn ohjeistuksensa Kemira luonnollisesti toisti. Kemiran Q3’23 tuloskatsausta voi seurata inderesTV:stä tästä linkistä klo 10:30 alkaen.

3 tykkäystä

Ihan valtavan optimistinen Petri ei ole Kemiran tulevaisuuteen kun viimeaikaisia analyyseja olen lukenut. (oletan myös että tämän aamun analyysi on Petrin)

Lainaus aamukommentista:

“Liikevaihdon lasku oli odotuksiamme jyrkempää.

Kemiran liikevaihto laski Q3:lla vajaa 15 % vertailukaudesta 829 MEUR:oon, mikä alitti meidän ja konsensuksen odotukset.”

Kun ennusteista jäädään niin eikös silloin odotukset vain ole liikaa.

1 tykkäys

Kyllä mun loppuyhteenveto osarista on että jos liikevaihto voi laskea noin reilusti ja silti paukutetaan huipputulosta niin kyseessä on mainio business. Monessa pörssiyhtiössä liikevaihdon laskua jos tulee niin tulos laskee vielä jyrkemmällä kulmakertoimella ja sit ilmoitetaan reaktiivisesti kulusäästöistä jotka sitten ehkä parantavan kannattavuutta viiveellä.

Metsäyhtiöistäkin tuli varovaista indikaatiota että sykli voisi kääntyä jo nyt vähän parempaan ja jos niin kävisi niin Kemira pystynee tekemään vieläkin komeampia lukuja 2024.

12 tykkäystä

Erinomainen ja ajankohtainen kysymys!

PFAS-yhdisteitä käytetään monissa kuluttajatuotteissa sen vuoksi, että niiden avulla voidaan parantaa veden, lian ja rasvan hylkivyyttä. PFAS-yhdisteitä löytyy muun muassa paistinpannuista, vettähylkivistä teknisistä vaatteista sekä esimerkiksi sammutusvaahdoista. PFAS-yhdisteitä voi vapautua ympäristöön näistä lähteistä ja sitä kautta kertyä eliöihin ja ympäristöön, jolloin ihmiset voivat myös altistua niille.

PFAS-yhdisteiden poistaminen on entistä ajankohtaisempi aihe myös Kemiran asiakkaille kunnallisessa vedenkäsittelyssä. PFAS-yhdisteitä voidaan poistaa usealla kaupallisella menetelmällä: aktiivihiilen, membraanien tai jonkin tyyppisen suodatustekniikan avulla. Kemiralla ei tällä hetkellä ole näitä teknologioita portfoliossaan, vaan olemme toistaiseksi keskittyneet saostuskemikaaleihin ja polymeereihin. Olemme kuitenkin ilmaisseet halukkuutemme kasvaa veteen liittyvissä sovelluksissa joko laajentumalla uusiin teknologioihin ja / tai uusille maantieteellisille alueille. Yksi mahdollisuus uusien teknologioiden joukossa voisi olla nimenomaan PFAS-yhdisteiden poisto.

Lainsäädäntö on vielä kehittymässä myöskin PFAS:in osalta. EU:n alueella joillakin mailla on kansallisia rajoja (pääasiassa) juomaveden tietyille PFAS-pitoisuuksille. EU:n laajuisia päästörajoja ei siis vielä ole, mutta on hyvin todennäköistä, että lainsäädäntö kiristyy lähitulevaisuudessa. USA:ssa määriteltiin tämän vuoden maaliskuussa alustavat enimmäispitoisuudet yleisimmille PFAS yhdisteille.

Toivottavasti tämä selvensi!

T: Kemira IR

30 tykkäystä

Tälle ISO ![]()

Jotain siellä “vesiosastolla” (Industry & Water -segmentiltä ennätyksellisen neljännes) tehdään todella oikein. Se ei ole täysin itselleni avautunut, mutta mm. Kepler (kts alla) on ollut tietoinen asiasta tai ainakin haistanut sen. Summa summarum Kemiran kyydissä pysytään näin vahvalla tekemisellä ![]()

Arvopaperin artikkeli /7.9.2023

Kepler Cheuvreux nosti suosituksensa Kemiran osakkeelle pidä-tasolta osta-tasolle. Tavoitehinnan Kepler piti ennallaan 18,30 eurossa.

Keplerin mukaan Kemiran osake tarjoaa houkuttelevaa altistusta paljon vettä käyttäville teollisuudenaloille. Kemianteollisuuden veteen liittyvä alasegmentti on Keplerin mukaan pääsemässä vauhtiin, ja laskenut kurssi tarjoaa analyytikon mukaan ostonpaikan.

5 tykkäystä

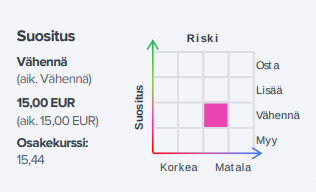

Tässä on tuore Kemiran yhtiörapsa. ![]()

![]()

Kemiran Q3:n tulosluvut vastasivat hyvin hiljattain annetun tulosvaroituksen jälkeen kohonneita ennusteitamme, kun erinomainen kannattavuus paikkasi odotuksiamme enemmän laskenutta liikevaihtoa. Teimme loppuvuodelle maltillisia ennusteiden tarkistuksia, eikä myöskään lähivuosien ennusteisiin tullut olennaisia muutoksia. Näkemyksemme mukaan osake ei ole erityisen väärin hinnoiteltu, suhteessa odottamaamme lähivuosien tulostasoon nähden.

https://www.inderes.fi/fi/research/katseemme-pysyy-ensi-vuodessa

4 tykkäystä

Pölhölän pörssiin sijoittamisessa on oleellista välillä siirtyä kuplan ulkopuolelle ja katsella Suomen ja suomalaisten yritysten tilannetta ulkomaalaisten silmälasien läpi. Tämä Keplerin tavoitehinta Kemiralle 18,3 euroa euroa lienee silti puolueettomampi ja realistisempi nykykurjuudessa…

https://www.swedbank-aktiellt.se/analyser/2023/10/11/kemira.csp

8 tykkäystä

Tämähän siellä antoi odottaa itseään, jäädään odottamaan @Petri_Gostowski kommentteja, hinta vähän yli 10%(260 miljoonaa euroa) Kemiran markkina-arvosta: Kemira Oyj: Sisäpiiritieto: Kemira myy Oil & Gas -liiketoimintansa

“Velaton kauppahinta on noin 280 miljoonaa US dollaria, noin 260 miljoonaa euroa tämän päivän valuuttakurssilla, riippuen tavanomaisista kaupan toteuttamiseen liittyvistä oikaisueristä. Tämänhetkisen arvion mukaan ostajalle siirtyy kaupan myötä noin 300 miljoonan euron edestä varoja. Oil & Gas -liiketoimintaan liittyvä portfolio luokitellaan myytävänä olevaksi kaupan toteutumiseen saakka.”

Kemirasta irtoava liikevaihto oli noin 430 miljoonaa euroa vuonna 2022.Tämä sisältää Kemiran Oil & Gas -liiketoiminnan, jonka liikevaihto oli 373 miljoonaa euroa vuonna 2022. Loppuosa irtoavasta liikevaihdosta, noin 57 miljoonaa euroa, koostui polymeerien epäsuorasta kanavamyynnistä muille kuin Oil & Gas -liiketoimintaan liittyville teollisille asiakkaille.

Kaupalla ei ole vaikutusta Kemiran vuoden 2023 ohjeistukseen. Yrityskaupan lopullisten vaikutusten analysointi on vielä kesken, mutta tämänhetkisen tiedon perusteella Kemira arvioi, että yrityskaupasta kirjataan noin 90 miljoonan euron tappio vuoden 2023 neljännelle vuosineljännekselle. Tappion odotetaan olevan osittain vähennyskelpoinen ja tappio kirjataan vertailukelpoisuuteen vaikuttaviin eriin.

13 tykkäystä

Velaton kauppahinta on noin 280 miljoonaa US dollaria, noin 260 miljoonaa euroa tämän päivän valuuttakurssilla, riippuen tavanomaisista kaupan toteuttamiseen liittyvistä oikaisueristä. Tämänhetkisen arvion mukaan ostajalle siirtyy kaupan myötä noin 300 miljoonan euron edestä varoja. Oil & Gas -liiketoimintaan liittyvä portfolio luokitellaan myytävänä olevaksi kaupan toteutumiseen saakka.

Jotenkin äkkinäiseatä tuntuu tyhmältä myydä 300 euroa 260 eurolla. Mutta kai tämä fiksu liike pitkällä aikajänteellä on.

5 tykkäystä

Eiköhän taustalla ole se, että öljybisnes rassaa tiettyjen rahoitusvälineiden hyödyntämistä. Vihreämmäksi yritykseksi siirtymistä auttaa sekin, että nyt tämä raha voidaan käyttää esimerkiksi parempikatteisten biopolymeerien tuotannon kasvattamiseen.

2 tykkäystä

Rönsyt on myyty. Jäljelle jäi selkeämpi ja fokusoitu bisnes. Toisin sanoen Kemira on yrityksenä laitettu myyntikuntoon. Vaiko ostokuntoon? Ainakin vastuullisen sijoittamisen (ESG-tekijät) rahastot voivat nyt hyvin mielin ja vastuullisesti sijoittaa Kemiraan ![]()

8 tykkäystä

Tässä on Petrin kommentit, kun yhtiö myy tämän Oil & Gas -liiketoimintansa. ![]()

Yhtiö käynnisti liiketoiminnan strategisen arvioinnin kuluvan vuoden maaliskuussa, minkä myötä liiketoiminnan myynti oli odotettua. Kauppahinta on mielestämme Kemiran näkökulmasta melko neutraalilla tasolla.

9 tykkäystä

Harmittavaa että hallituksella petti hermo saada järkevää tarjousta kasaan. tuolla hinnalla ei olisi pitänyt myydä.

2 tykkäystä

Voihan sen näinkin ajatella, mutta toisaalta myivät hyvään saumaan myös. Oil & Gas on Kemiralla tuottanut tänä vuonna hyvin. Onhan tuo oil & gas ollut jännä härpäke Industry and Water segmentin alla heillä. Olisiko tuosta sitten saanut 6kk kuluttua yhtään parempaa hintaa.

Kemira on sanonut että hakevat myös ei orgaanista kasvua Industry and Water puolella. Onhan tuo Industry and Water puoli ollut uskomattoman tasaista taantumankin aikaan samalla kun pulp and paper on odotetusti niiannut. Industry and water puolella sopparit ovat yleensä pitkiä ja tomittajien vaihdokset water treatmentissä eivät simpeleitä.

En yllättyisi jos ensi vuonna olisi Kemiralla industry and water liittyvä ostokohde selvillä.

5 tykkäystä

Jos sattuisi käymään niin että tulos palaa nykyiseltä (poikkeuksellisen?) hyvältä tasolta parin vuoden takaiselle, niin saatu hinta oli suorastaan loistava.

4 tykkäystä

Eiköhän tulosta oo vähän viilailtu “myyntikuntoon” jota ei välttämättä pitkällä aikavälillä ole mahdollista pitää.

2 tykkäystä

Aika on yksi resurssi siinä missä pääomakin. Jos rahalle (pääomalle) on juuri nyt nopeasti käyttöä niin silloin ei ole syytä jäädä odottelemaan sitä “parasta hintaa” puolen vuoden päähän jota ei välttämättä tule koskaan. Näin ollen liiketoiminta myytiin parhaaseen mahdolliseen nykyhetken markkinahintaan. Samalla tavalla, jos Kemira ostaa huomenna jo kiikareissa näkyvän omaan ydinliiketoimintaan sopivan yrityksen niin markkinat määräävät pitkälti hinnan.

5 tykkäystä

Juu olen ehdottomasti samaa mieltä, jos se tuosta omasta kommentistani jäi epäselväksi. En näe että odottelulla tässä olisi mitään voitettu.

Oil & gas on Kemiralla hyvin projektiluontoista ja heilahtelee voimakkaasti markkinoiden mukana. Kemira oli kumminkin aloittanut tämän busineksen myynnin jo julkisesti todella hyvään aikaan markkinoilla.

4 tykkäystä