OP:n Henri Parkkinen ja asiaa Kemiran Oil and Gasista.

Kemira julkaisi tiistaina 18.7. Q2-tuloksensa. Osakekurssi on laskenut yli euron kahden päivän aikana, ja tällä hetkellä osakekurssi on kuluvan vuoden aikana alimmilla tasoilla. Strategisten vaihtoehtojen tarkastelukartoituksen kohteena olevan Oil and Gas -liiketoiminnan liikevaihdon voimakas kasvu on jatkunut. Seniorianalyytikko Henri Parkkinen avaa videolla tarkemmin yhtiön tilannetta juuri nyt.

Mielestäni oli kohtuullinen H1. Kemira pystyi puolustamaan kannattavuutta hyvin.

Mielenkiinto raportissa ainakin omassa mielestä on perus bisneksen ulkopuoliset asiat. Ensimmäisenä toimarin vaihto. ( Toivon mukaan Jari Rosenlad paranee.) Pidän Kemirassa toimitusjohtajan vaihtoa pienempänä riskinä kuin yleisesti. Johtuen tietenkin vahvasta hallitus ja nimitystoimikunta osaamisesta Paasikiveillä.

Vaikka toimarin vaihto ei voi tulla hyvään aikaan, niin nyt se tuli huonoon aikaan. Hallituksella on ollut kuitenkin kädet täynnä töitä öljy liiketoiminnan myynnissä. Sekä vesiliiketoiminnan ostomahdollisuuksien kartoittamisessa. Hallituksen on nyt kuitenkin keskittyä uuden johtajan etsimiseen. joten en usko, että tämän vuoden puolella.

Oma sijoitus keissi perustuu osin öljy liiketoiminnan myynnin jälkeiseen esg/ puhtaan veden rahastojen mukaan tulo. Tämä uskoakseni venyttää kertoimia mukavasti.

Onneksi öljy liiketoiminta teki mielestäni eritäin hyvän tuloksen joten ei liikaa haittaa odottaa segmentin myyntiä.

Myynnistä saatujen rahojen investointi on kohtuullisen ajankohtainen pohdinta. Tässä perus ongelma on, kun myydään p/e 10 liiketoimintaa ja ostetaan p/e 20 liiketoimintaa ei kurssi välttämättä tykkää liian paljoa. Tämän lisäksi jo operatiivisen tuloksen allokointiin toivoisin selkeyttä ison tuloksen johdosta.

Kun olen tässä tehnyt vähän tutkimusta. olen löytänyt mielestäni hyvän vesi teknologiaan keskittyneen yrityksen. Tätä yritystä löytyy pörssistä ja vieläpä Helsingin pörssistä kaupankäynti tunnuksella KEMIRA. Näin vinkkinä jos Kemiralta joku lukee tätä😜 @Kemira_IR

Kerrassaan ikävistä ja kohtalon surullisista tuulista huolimatta Kemiran tarina jatkuu silti…

Vesipitoisten sulkupinnoitteiden markkinoiden odotetaan kasvavan nopeasti Amerikassa, kun tuotemerkkien omistajat ja kuluttajat vaativat yhä enemmän kestävämpiä pakkaussovelluksia:

The partnership focuses on barrier solutions that create moisture, oil, and grease resistance primarily for food service packaging. These solutions help replace commonly used polyethylene (PE) and harmful per- and polyfluoroalkyl substances (PFAS) in paper and board end-use applications, such as cup stock, wrapping paper, and folding carton packages that are microwavable, oven-safe, and suitable for frozen food…

Yhteistyöllä yritykset hyödyntävät Kemiran merkittävää asiantuntemusta massa- ja paperiteollisuudessa sekä Jain Chemin laajaa valikoimaa kemikaalipohjaisia ratkaisuja kehittääkseen seuraavan sukupolven sulkupinnoitteita asiakkaiden muuttuviin tarpeisiin.

…Vesipitoisten sulkupinnoitteiden markkinoiden odotetaan kasvavan nopeasti Amerikassa, kun tuotemerkkien omistajat ja kuluttajat vaativat yhä enemmän kestävämpiä pakkaussovelluksia…

Kemira +3,63% nousukulmassa ilman sen kummempia uutisia. Noh, kertovat, että osakekurssien on aina tapana ennakoida tulevia tapahtumia. Saapas nähdä milloin Kemira irtautuu öljy- ja kaasubisneksestä. Tästä on vellonut huhuja jo alkuvuodesta lähtien…

Huikea kannattavuuden kasvu, tietää hyvää arvostukselle, mutta myös osingolle. Olen epäillyt 14e + kurssia syksyn myötä, mutta kyllä mr markkina tietää…

Kemira hieman lähempänä Keplerin tavoitehintaa. Eurooppalainen finanssipalveluyritys antaa Kemiralle tavoitehinnaksi 18,3 €/osake osta-suosituksella perusteluineen.

Arvopaperin artikkeli /7.9.2023

Kepler Cheuvreux nosti suosituksensa Kemiran osakkeelle pidä-tasolta osta-tasolle. Tavoitehinnan Kepler piti ennallaan 18,30 eurossa.

Keplerin mukaan Kemiran osake tarjoaa houkuttelevaa altistusta paljon vettä käyttäville teollisuudenaloille. Kemianteollisuuden veteen liittyvä alasegmentti on Keplerin mukaan pääsemässä vauhtiin, ja laskenut kurssi tarjoaa analyytikon mukaan ostonpaikan.

Kemira nosti kuluvan vuoden tulosohjeistustaan tiistaina. Olemme tarkastelleet kuluvan vuoden ennusteitamme, jotka nousivat selvästi. Lähivuosien tulosennusteiden muutokset jäivät kuitenkin maltillisiksi. Arvioimmekin edelleen, että nykyinen tulostaso ei ole kestävä, kunhan merkittävästi laskevat raaka-aineiden hinnat alkavat heijastua myös lopputuotteiden hintoihin.

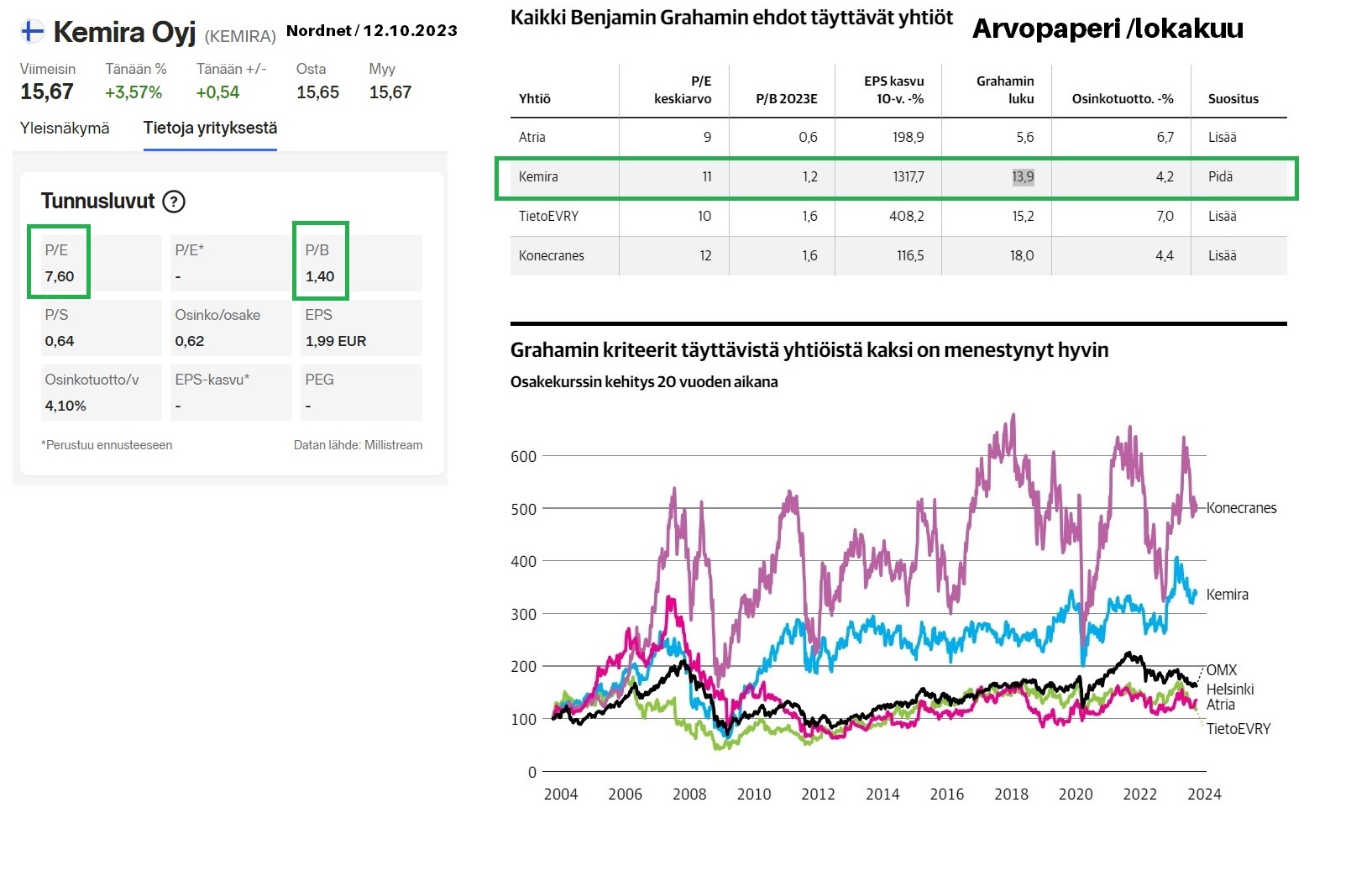

Warren Buffetin oppi-isä Benjamin Graham kehitti erittäin yksinkertaisen mallin, jota on kutsuttu myöhemmin niin sanotuksi ”taikakaavaksi”. Siinä kerrotaan osakkeen p/e-luku ja p/bv-luku keskenään. Vaikkapa p/e-luku 15 ja p/bv-luku 1,5 antavat Grahamin tunnusluvun arvoksi 22,5.

Esimerkki ei ole tuulesta temmattu, sillä Graham itse päätyi siihen johtopäätökseen, että jokaisen arvo-osakkeen tulee täyttää hinnoittelussaan osakkeen ostohetkellä kriteerialle 22,5:n luvusta . Mallia vapaasti tulkiten voidaan myös todeta, että Graham vältti sijoituksissaan tappiollisia yhtiöitä.

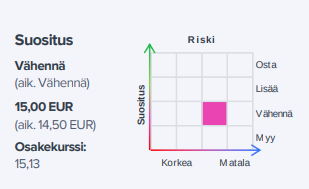

Kemira nosti kuluvan vuoden tulosohjeistustaan tiistaina. Olemme tarkastelleet kuluvan vuoden ennusteitamme, jotka nousivat selvästi. Lähivuosien tulosennusteiden muutokset jäivät kuitenkin maltillisiksi. Arvioimmekin edelleen, että nykyinen tulostaso ei ole kestävä, kunhan merkittävästi laskevat raaka-aineiden hinnat alkavat heijastua myös lopputuotteiden hintoihin. Positiivisia ennustemuutoksia mukaillen nostamme tavoitehintamme 15,0 euroon (aik. 14,50 euroa). Toistamme kuitenkin mielestämme oikein hinnoitellun Kemiran vähennä-suosituksemme.

Kemira on halpa osake kuten yllä on perusteltu (Grahamin taikakaava, EV/EBITDA, P/E-luku, P/B-luku).

Kemira on ollut tänä vuonna yksi ulkomaalaisten sijoittajien harvoista suosikeista Helsingin pörssissä (kts. kirjoitus alla). Pörssikurssin noususta ja suuresta vaihdosta päätellen voisin arvata, että ulkomaalaiset sijoittajat ovat nyt Kemiran posarin myötä jatkaneet Kemira-osakkeen tankkaamista. Ulkomaalaiset sijoittajat eivät osaa Suomea, joten eivät myöskään lue Inderesin raportteja vaan tukeutuvat kansainvälisempiin kieliin ja analyyseihin. Vahvaa on Kemiran nousu. Ulkomaalaisia gorilloja kannattaa peesata!

Poiminta Arvopaperin artikkelista /7.9.2023

Eurooppalainen finanssipalveluyritys Kepler Cheuvreux nosti suosituksensa Kemiran osakkeelle pidä-tasolta osta-tasolle. Tavoitehinnan Kepler piti ennallaan 18,30 eurossa Arvopaperin artikkeli /7.9.2023