Tänään ensimmäisen neljänneksen tuloksensa raportoi myös Kemira. Senioranalyytikko Henri Parkkinen tiivistää videolla yhtiön Q1-tuloksen, joka ylitti odotukset ja oli erittäin vahva: tulos antaa hyvän pohjan loppuvuodelle sekä lisää luottamusta koko vuoden tulosohjeistusta kohtaan.

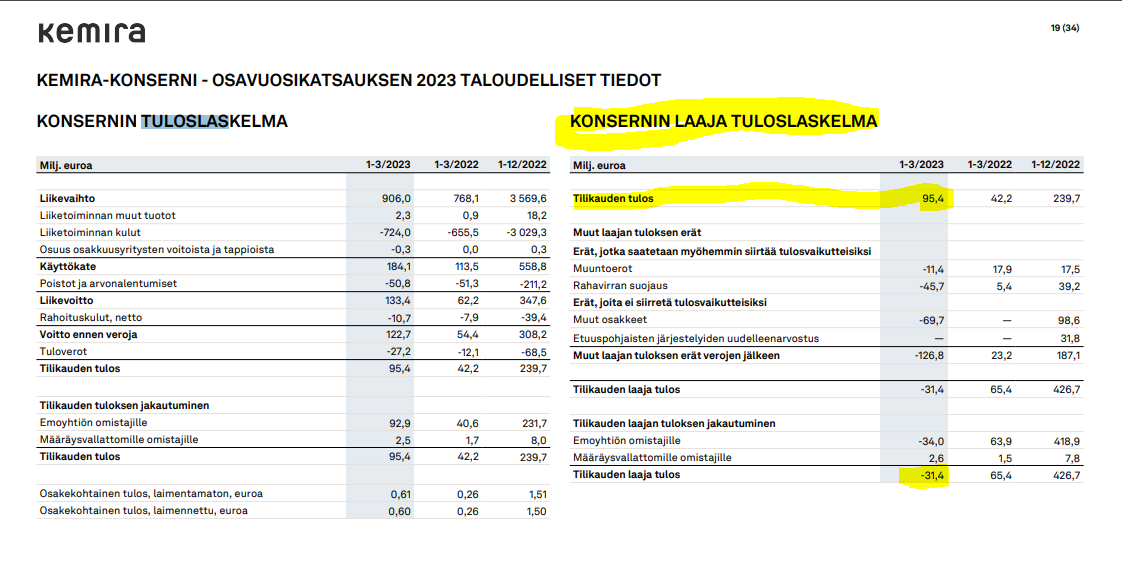

siis hetkonnen. kemira alas kirjasi pojolan voiman ja teollisuudenvoiman osuuksia 87m€ arvosta teki silti 14,7% liikevoitton ja 95,4m tilikaudne voiton. Ymmärsinkö mä nyt tän ihan oiken vai oliko todella noin hyvä tulos.

Noi omaisuuserien arvonmuutokset on kirjattu laajaan tulokseen, joten ne eivät ole vaikuttaneet noihin esiin nostamiisi tuloslaskelman lukuihin. Ks. ao kuva

Yhtiöllä on syytä olla lukuihin tyytyväinen, mutta osakkeen kurssi lähti tulosjulkistuksen jälkeen selvään laskuun…

Toimitusjohtaja Jari Rosendal totesi tulostiedotteessa poikkeuksellisen vahvan kannattavuuskehityksen maltillistuvan jonkin verran vuoden edetessä…

Kemira on siitä hyvässä tilanteessa, että yhtiöllä on hyvä rahoitusasema ja velkaantuneisuus matalalla tasolla, joten mahdollisuuksia investointeihin löytyy. Kemira on jo aiemmin ilmoittanut halukkuudestaan kasvaa sekä orgaanisesti että yritysostojen kautta, ja tällä hetkellä yhtiö arvioi Oil & Gas -liiketoimintansa strategisia vaihtoehtoja.

Mitään pakottavaa tarvetta “Oil & Gas”:in myynnille ei kuitenkaan ole(=Kemiran rahoitusasema on vahva, ja yhtiöllä on aika hyvät valttikortit käsissä), vaan yhtiö voi kasvaa myös nykyisellään ja rauhassa odotella sopivia tarjouksia.

Nih, itse varsinaisesta asiasta eli tuosta Pulp & Paperista niin kauppiksen jutussakin hyvinkin pitkälti lainattu Petri Gostowski assosioi sen oikeastaan aikas tyhjentävästi näin analysoidessaan:

"Aika näyttää, miten pitkään varastosykli siellä kestää. Kemira on aiemmin ollut suotuisassa tilanteessa ja saanut läpi hinnankorotuksia, joten yhtiö lähtee neuvotteluihin hyvältä hintatasolta.”

Kemira julkaisi perjantaina, säännöllisesti noudattamansa käytännön

mukaisesti, toisen vuosineljänneksen tulosta edeltävän hiljaisen jakson

uutiskirjeensä…

Aika näyttää, time will tell, jenkkilässä ei viellä ainakaan epätoivoon & ns. “kirveskaivoon” ole sorruttu, Pulp & Paperssin markkinanäkymistä huolimattakaan…

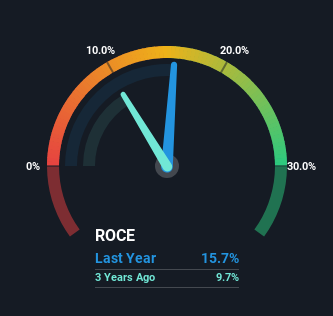

What Can We Tell From Kemira Oyj’s ROCE Trend?

We like the trends that we’re seeing from Kemira Oyj. The data shows that returns on capital have increased substantially over the last five years to 16%…

The company is effectively making more money per dollar of capital used, and it’s worth noting that the amount of capital has increased too, by 27%. So we’re very much inspired by what we’re seeing at Kemira Oyj thanks to its ability to profitably reinvest capital…

Ja tietysti se surullisen kuuluisa mut, but siihen kaneetiksi reunalle:

All in all, it’s terrific to see that Kemira Oyj is reaping the rewards from prior investments and is growing its capital base. And with a respectable 80% awarded to those who held the stock over the last five years, you could argue that these developments are starting to get the attention they deserve.

In light of that, we think it’s worth looking further into this stock because if Kemira Oyj can keep these trends up, it could have a bright future ahead…

…Finding a business that has the potential to grow substantially is not easy, but it is possible if we look at a few key financial metrics…

(=Kotomaan pörssissähän Kemira ei ole enää yhtä ns. “herkkupala” kuin tämän hetken Forza-Fortum, mutta kuitenkin… )

“Terve,

huomasin Ylen uutisen jossa kerrottiin, että kemikaalipula Ruotsissa voi vaikuttaa puhtaan juoma- ja kylpyveden saatavuuteen. Miten Kemira asemoituu tässä tilanteessa, uhka vai mahdollisuus?”

Tänään Kemira IR vastasi:

“Hei,

Kiitos ajankohtaisesta kysymyksestä! Tarkistin vielä asian meidän myynnistä ja sain vastaukseksi, että Ruotsin ongelma liittyy suurimmaksi osaksi suolahapon huonoon saatavuuteen (jolloin voidaan valmistaa vain rajallinen määrä koagulantteja) ja siellä ongelma koskee lähinnä meidän kilpailijaa. Kemiralla on kyllä Ruotsissakin riittävästi suolahappoa käytettävissä koagulanttien raaka-aineeksi. Ja Suomessa meillä tätä ongelmaa ei ole, eli puhdasta juomavettä on jatkossakin saatavissa.”

Aika odotetunlainen Q2. Sellu ja papru kyykyssä, mutta teollisuus ja vesi kompensoi odotettuakin vahvemmin.

Toinen neljännes:

• Liikevaihto laski 2 % ja oli 840,1 miljoonaa euroa (861,4). Liikevaihto paikallisissa valuutoissa, yritysostot ja -myynnit pois lukien, kasvoi 0,5 %. Industry & Water -segmentin liikevaihdon kasvu kompensoi Pulp & Paper -segmentin liikevaihdon laskua.

• Operatiivinen käyttökate kasvoi 24 % ja oli 151,0 miljoonaa euroa (122,1) Industry & Water -segmentin vahvan parannuksen ansiosta. Operatiivinen käyttökateprosentti kasvoi 18,0 %:iin (14,2 %). Molempien segmenttien operatiivinen käyttökateprosentti parani, ja se parani erityisesti Industry & Water -segmentissä. Käyttökate kasvoi 20 % ja oli 147,4 miljoonaa euroa (123,2). Operatiivisten ja raportoitujen lukujen ero selittyy vertailukelpoisuuteen vaikuttavilla erillä.

• Operatiivinen liikevoitto kasvoi 45 % ja oli 100,9 miljoonaa euroa (69,7). Liikevoitto kasvoi 41 % ja oli 97,2 miljoonaa euroa (69,1).

• Liiketoiminnan rahavirta oli vahva, 142,9 miljoonaa euroa (41,6)

• Osakekohtainen tulos, laimennettu, kasvoi 43 % ja oli 0,42 euroa (0,29) korkeamman liikevoiton ansiosta

Ristiriitaiset tunteet rapsaa lukiessa. Hyvää kehitystä ja ok tulos, mutta aika paljon jäätiin analyytikoiden ennusteista. Oliko odotukset liian korkealla?

"• Liikevaihto laski 2 % ja oli 840,1 miljoonaa euroa (861,4). Liikevaihto paikallisissa valuutoissa, yritysostot ja -myynnit pois lukien, kasvoi 0,5 %. Industry & Water -segmentin liikevaihdon kasvu kompensoi Pulp & Paper -segmentin liikevaihdon laskua.

• Operatiivinen käyttökate kasvoi 24 % ja oli 151,0 miljoonaa euroa (122,1) Industry & Water -segmentin vahvan parannuksen ansiosta. Operatiivinen käyttökateprosentti kasvoi 18,0 %:iin (14,2 %). Molempien segmenttien operatiivinen käyttökateprosentti parani, ja se parani erityisesti Industry & Water -segmentissä. Käyttökate kasvoi 20 % ja oli 147,4 miljoonaa euroa (123,2). Operatiivisten ja raportoitujen lukujen ero selittyy vertailukelpoisuuteen vaikuttavilla erillä.

• Operatiivinen liikevoitto kasvoi 45 % ja oli 100,9 miljoonaa euroa (69,7). Liikevoitto kasvoi 41 % ja oli 97,2 miljoonaa euroa (69,1).

• Liiketoiminnan rahavirta oli vahva, 142,9 miljoonaa euroa (41,6)

• Osakekohtainen tulos, laimennettu, kasvoi 43 % ja oli 0,42 euroa (0,29) korkeamman liikevoiton ansiosta"

Itellä ensireaktio (siis jo aiempaan uutiseen) oli, että kyseessä perinteinen “sairastuminen”. Jää sivuun, jotta erinäisiä asioita on aikaa järjestellä ja nyt saatiin juuri Q2:n aikaan annettua varmistusuutinen tj:n vaihdosta.

Kyllä, ei kardinaalisia yllätyksiä, joten kurssi niiaa tuttuun Pölhex-tyyliin nätisti robotettuna:

Vuoden 2023 ohjaus toistetaan odotetusti. Liikevaihdon arvioidaan olevan 3,2-3,7

miljardia euroa ja vertailukelpoisen käyttökatteen vastaavasti 550-650 milj. euroa…

Q2-tulosta edeltävä konsensus vuoden 2023 vertailukelpoiseksi käyttökatteeksi oli noin 614 milj. euroa ja siihenkään tuskin kohdistuu sen merkittävämpiä muutostarpehia…

…Vaikka tulos oli hieman konsensusta alhaisempi niin vuoden 2023 konsensusennusteeseen(EBITDA: 614) tuskin kohdistuu myöskään merkittävää muutostarvetta…

Eli kurssilaskun ryydittämänä osinko-Ossina säilyy siis tämäkin, ja hyvä niin.

OP:n Henri Parkkinen kertoi ajatuksiaan Kemiran tuloksesta.

Seniorianalyytikko Henri Parkkinen tiivistää videolla Kemiran Q2-tuloksen, joka jäi muutaman prosentin markkinoiden konsensusennustettua alhaisemmaksi.

Petri saanut rapsan tehtyä. En vielä kerennyt lukea läpi, mutta ennusteissa näyttää olevan laskua.

"Kemiran Q2-luvut jäivät odotuksistamme metsäsektorin heikkouden lyötyä läpi tulokseen odotuksiamme voimakkaammin. Sektorin näkymää peilaten lyhyen tähtäimen kysyntäkuva on vaimea, mutta tätä kompensoi vedenkäsittelyliiketoiminnan vahva kannattavuus. Olemme tehneet kuluvan vuoden ennusteisiimme maltillisia tarkistuksia alaspäin, kun taas lähivuosien ennusteemme laskivat 3-4 %. Näkemyksemme mukaan osake ei ole erityisen väärin hinnoiteltu, etenkin kun huomioidaan lyhyen tähtäimen tulostasoon kohdistuva kohollaan oleva epävarmuus. " (Rapsa vain premium tilaajille) https://www.inderes.fi/fi/system/files/company-reports/yhtiopaivitys_kemira_180723.pdf

Suositus ennallaan, mutta tavoitehinta laski 1,5 €.