Kemira nousee maaliskuun aikana taaas päälle 18 euron, Solidium ei varmaan nyt lisää nokian Renkaita kun sais halvalla, halusivat maksaa reilu vuosi sitten yli 30 e, taitavaa verorahojen hävittämistä.

7 tykkäystä

Lisää: Kemira

Kemikaaliyhtiö Kemira on huippukunnossa, mikä on näkynyt myös osakkeen arvostuksen kiristymisenä. Valtion sijoitusyhtiö Solidium päätti kotiuttaa voitot, mutta kaikki isot omistajat eivät ole sijoituksessaan vielä valmiita. Osan Solidiumin potista ostivat tukkualennuksella Paasikivet, jotka omistavat nyt 21,6 prosenttia yhtiöstä.

Yksityissijoittajana osakkeista joutuu maksamaan todennäköisesti vähän enemmän, mutta kärsivällinen lisää Paasikivien mukana. Kemira on hyvin johdettu firma, jonka tuotteet ovat elimellinen osa metsäklusteria. Yhtiön tiedetään hakevan yritysostokohteita ja pidemmällä aikavälillä kasvua on puristettavissa biopohjaisista tuotteista.

13 tykkäystä

Käsi ylös kuka osti tänään lisää kemiraa…?

Löytyyhän tuo tietysti suomeksikin, mut, but, laitetaanpa näin, jotta ns. “ulkitkin” ymmärtää…

No jooh:

-

Kemira ja Metsä Group ovat sopineet kehittävänsä yhdessä uuden metsäteollisuuteen liittyvän uusiutuvan tuotteen tai raaka-aineen vuoteen 2027 mennessä…

-

Kemira ja Metsä Group perustavat yhteisen tuotekehitystyöryhmän. Kiinnostavimmat kehitysvaihtoehdot liittyvät Kemiran kehittämiin uudenlaisiin prosessi- ja päällystysteknologioihin, jotka valmistetaan uusiutuvista raaka-aineista…

11 tykkäystä

Kemira pohdiskelee Oil & Gas -liiketoiminnan myyntiä. Alla hyvin tiivis Taloussanomien juttu:

Tässä on vielä virallinen tiedote asiasta:

7 tykkäystä

Tässä olisi vielä analyytikon kommentit Oil & Gas -liiketoimintojen strategisesta arvioinnista.

Kemiran Oil & Gas -liiketoiminta kattaa liuskeöljy- ja -kaasuliiketoiminnan, öljyhiekkojen vedenkäsittelyn sekä kemiallisesti tehostetun öljyn talteenoton ja se raportoidaan Industry & Water -segmentin alla. Strategiset vaihtoehdot pitävät sisällään liiketoiminnan mahdollisen myynnin, joka arviomme mukaan kattaa liiketoiminnan osien tai koko liiketoiminnan myynnin.

Jotkin sisäpiirilähteet kertoivat, että tästä em. bisneksestä voisi saada yli 300 miljoonaa.

“Lähteet arvioivat Mergermarketille, että Kemira suunnittelisi kertovansa potentiaalisille ostajille yksikön tämän vuoden käyttökatteen nousevan 50 miljoonan euron yläpuolelle. Yksi lähteistä arvioi, että yksikön kauppahinta voisi olla 6–7 kertaa yhtiön käyttökatteen verran. 50 miljoonan euron käyttökatearviolla laskettuna tämä tarkoittaisi 300–350 miljoonaa euroa.”

“Mahdollisen kaupan yksityiskohtien lisäksi yksi Mergermarketin lähteistä paljasti sivustolle kiinnostavan yksityiskohdan Kemiran myyntiaikeiden taustalta. Lähteen mukaan Kemiran myyntiaikeisiin olisivat nimittäin vaikuttaneet yhtiöön kohdistuvat ESG-odotukset.”

9 tykkäystä

Sas se, tämä on vallan maksumuurin takana, niinkuin melkein kaikki nykyään, mutta “otsikossa” onkin jo se jutun juoni hyvinkin pitkälti julki tuotuna…

…Kemiran ulkomaalaisomistus pomppasi Solidiumin myyntien jälkeen korkeimmalle tasolleen vuosiin…

Noh, tällastahan tuossa reunalla “jutun sisällä” siis assosioitiin:

-

Maanantaina julkaistut tuoreet omistajaluettelot valottavat kuitenkin sitä, ketkä kaikki Solidiumin Kemira-kakkua ovat todennäköisesti päässeet jakamaan…

-

Kemiran kolmanneksi suurin suomalaisomistaja Varma kasvatti Kemira-positiotaan maaliskuun aikana 900 000 osakkeella. Lisäysten myötä Varma omistaa nyt Kemirasta 3,4 prosenttia.

-

Kemiran aiempien suuromistajien lisäksi suurimpien omistajien listalle nousivat maaliskuun aikana Säästöpankin rahastot, jotka kahmivat itselleen satoja tuhansia Kemiran osakkeita. Säästöpankin osakelisäysten tarkka määrä ei julkisista omistajaluetteloista selviä, mutta se on voinut korkeimmillaan olla noin 600 000 osaketta.

-

Ulkomaisten sijoittajien osakeomistuksista ei ole Suomessa saatavilla yhtä tarkkoja tietoja kuin suomalaisomistajien omistuksista. Euroclearin omistajatiedoista kuitenkin selviää, että Kemiran ulkomaalaisomistus pomppasi Solidiumin osakemyyntien jälkeen yli 34 prosenttiin…

…Kansainvälisten omistajien tietoja kokoavan Holdings-tietokannan mukaan Kemiran suurimpia ulkomaalaisomistajia olisivat tällä hetkellä brittiläinen Impax Asset Management (4,5 prosenttia osakekannasta) sekä amerikkalaiset Dismensional Fund Advisors (3,3 prosenttia) ja Vanguard (2,1 prosenttia), kaikki Holdingsin omistajatiedot eivät kuitenkaan ole vielä päivittyneet Solidiumin osakemyyntien jälkeen…

11 tykkäystä

Liikevaihto: Kemiran liikevaihdon odotetaan olevan 3 200 ja 3 700 miljoonan euron välillä vuonna 2023 (2022: 3 569,6 miljoonaa euroa).

Operatiivinen käyttökate: Kemiran operatiivisen käyttökatteen odotetaan olevan 550 ja 650 miljoonan euron välillä vuonna 2023 (2022: 571,6 miljoonaa euroa).

15 tykkäystä

Ja tässähän siis nostettiin juurikin Operatiivisen käyttökatteen osalta. Ennen haarukka oli 550-650milj euroa.

E: Siis haarukkahan oli 500-600milj eur.

2 tykkäystä

Myös OP:n tavoitehinta nousee tulosennustemuutosten ja vertailuryhmän arvostustason muutoksen seurauksena 18,00 euroon (aik. 17,00)…

OP assosioi:

- Markkinatilanne on alkuvuoden aikana ollut aiemmin arvioimaamme vahvempi ja yhtiö on samanaikaisesti pystynyt puolustamaan katemarginaalejaan voimistuneessa, alaspäin suuntautuneessa kustannuskäänteessä.

- Oil and Gas-liiketoiminnan divestointi madaltaisi yli syklin tarkasteltavaa tulosheilahtelua ja tasoittaisi näkemyksemme mukaan väylää sallittavien arvostuskertoimien nousulle…

Elikkäs näin Q1:sen julkituloa(=tiistaina 25.4 kello 8:30) odotellessa:

- Kysyntä on kehittynyt odotetusti ja muuttuvat kustannukset laskeneet arvioitua enemmän.

- Tuotannontekijöiden toimitusketjujen häiriöt ovat laimenemaan päin ja energian hinnat ovat laskeneet.

12 tykkäystä

Kemiralta luirahtanut kaksi kuutiota öljyä taas saimaaseen, edellisen kerran sama homma 2016.

2 tykkäystä

Mitenköhän Metsä Boardin ja Stora Enson negarit pitäisi suhteuttaa tähän Kemiran posariin?

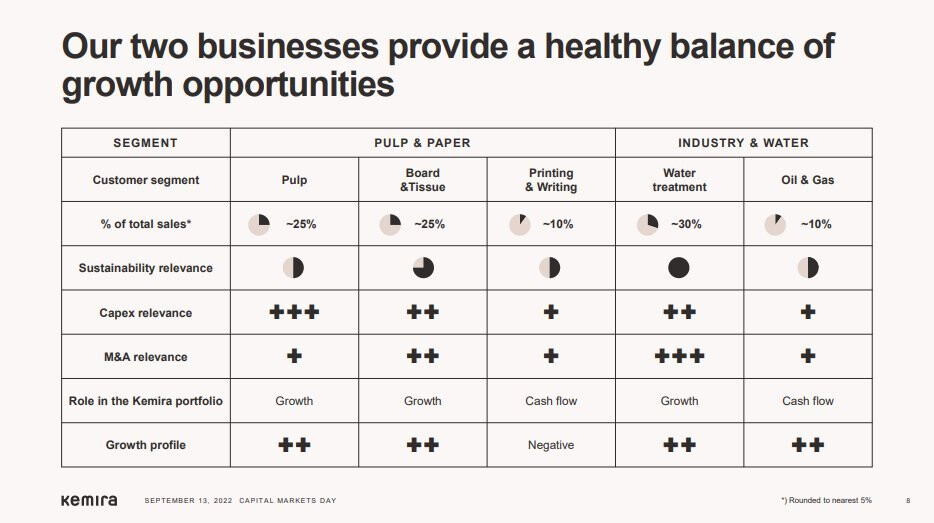

Pulp & paperin markkinanäkymä heikko ja tuo on kuitenkin Kemiralle iso osa liikevaihtoa. Onko riskiä, että joutuisivat laskemaan odotuksia? Vai onko Kemiran myynti tasaisempaa kuin asiakkaidensa (paperitehtaat yleisesti)?

9 tykkäystä

Carnegie ainakin nostaa Kemiran tavoitehinnan 17,50 euroon (aik. 17,00), pitäen samalla pidä-suosituksen ennallaan…

Noh, ehkäpä Carnegie tuijottaa tällä hetkellä johonkin muuhun kuin “lyhytnäköisesti” noiden kahden veijarin ensisilmäyksellä hektiseltä, jos ilmaisu sallitaan, kuulostaviin tulosvaroituksiin:

3 tykkäystä

KOVA ![]()

19 tykkäystä

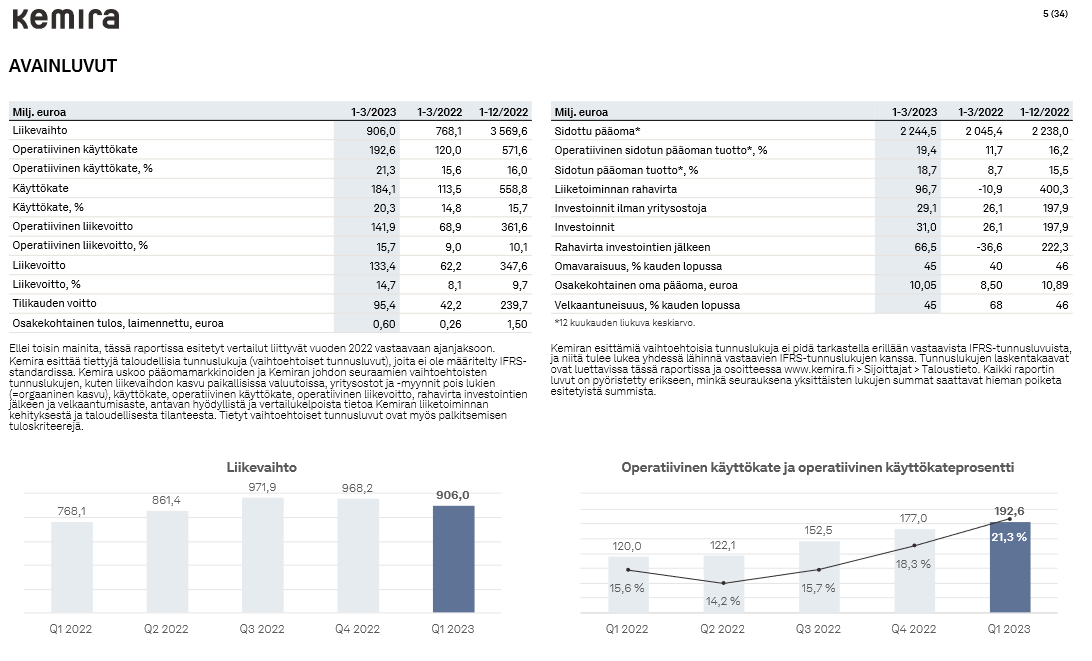

Käyttökatteen näkymähaarukan posarilla korjatusta ylälaidasta 650 MEUR on nyt siis kasassa 192 MEUR (~30%).

Jos Q2-Q4 toteutuisi operatiivisen käyttökatteen osalta kuten 2022 niin tulisi 192+122+152+177 = 643.

7 tykkäystä

Kemira arvostetaan pitkälti tylsänä perusteollisuusyrityksenä mitä se tämänhetkisten suorituslukujen valossa ei enää ole. “Tylsä savupiippu” muovautunut vuosien myötä hyvin kannattavaksi kasvuyhtiöksi ![]()

-

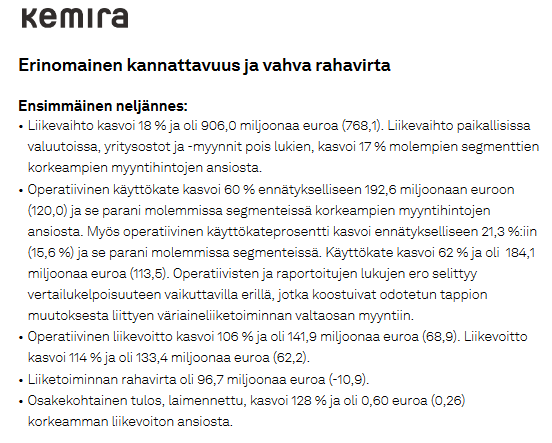

Erinomainen kannattavuus ja vahva rahavirta

-

Liikevaihto kasvoi 18 %

-

Operatiivinen käyttökate kasvoi 60 %

-

Operatiivinen liikevoitto kasvoi 106 %

-

Osakekohtainen tulos, laimennettu, kasvoi 128 %

11 tykkäystä

Tässä on toki se ansa että tuo pitää suhteuttaa sykliin. Muuten voi tulla ikävä yllätys jos tuleekin negatiivista kasvua. Esim ohjeistushan itseasiassa tarkoittaa että operatiivinen käyttökatehuippu olisi saavutettu nyt Q1:llä.

Tosin itse tulkitsen tuota vaan johdon varovaisuudeksi ja ainahan on sitten kiva antaa uusi näkymien nosto. Esim 192 x 4 kvartaalia antaisikin sitten jo 768 ja Q4:llakin laskettuna 177 x 4 = 708.

En ainakaan vielä osaa perinpohjin arvioida miten esim metsäasiakkaat tulee kuvioon vaikuttamaan. Tästä olis kiva kuulla palstan tietäjien näkemystä.

13 tykkäystä

Jeps, sitähän se johto on yrittänyt selittää jo pidemmän aikaa, viime vuosien saatossa…

Vaikka yksityissijoittajat & ulkkipääoma ovat sen sen hyvinkin pitkälti myös assosioinneet niin markkina ei vaan oikein tahdo sitä “purematta niellä”, vielläkään…

![]()

6 tykkäystä

Pääosakas, jonka edustaja on hallituksen varapuheenjohtaja osti hiljattain “alessa” kurssiin 16,20 1,6miljoonaa osaketta - tietty pitkäaikaisia omistajia, mutta jos olettaisivat, että ollaan syklin huipulla, ehkä malttaisivat odottaakin.

Solidium vs.Oras - luottaisin enemmän Oraksen harkintakykyyn.

Eihän tuo mitään takaa ja tulos tai lähinnä lauseet näyttäisi olleen pettymys tänään. Jollakin on halu myydä ja toisella osapuolella ostaa tähän - omasta mielestäni ale-kurssiin. Moni on ottanut Kemiralla hyvät voitot ja katsoo, että aika kotiuttaa niitä. Nyt se on helppo tehdä kun on kiinnostuneita ostajia.

Harmi kun välittäjätilastoja ei näe, se kertoisi jotain.

10 tykkäystä

Totta, varsinkin nyt kun ns. “markkina” silminnähtävästi algorytmejään säädellen etsii uusia raja-arvoja menneiden aikojen 10€<=>13€ osto/myynti-repertuaarilleen…

4 tykkäystä