Olemme omistajina Pohjolan Voimassa ja Teollisuuden Voimassa ja sitä kautta saamme sähköä omakustannushintaan.

26 tykkäystä

En ole itse niin optimistinen energian saatavuuden osalta Euroopassa. Tietysti tämä on osittain maakohtaista ja sitä kautta vaikuttaa eri tavalla teidän omaan toimintaan. Mutta - jos asiakkailla on vaikeuksia sähkön/maakaasun osalta, niin eikö se sitä kautta vaikuta heidän kykyynsä ostaa teiltä?

Energia on teollisuudessa niin keskeinen tekijä, että sen palapeli on kyllä vaikean näköinen sen perusteella, mitä itse eri lähteitä tulkitsen. Ilman muuta voin olla väärässä, lasken todennäköisyyksien kautta.

3 tykkäystä

Tässä on Salkunrakentajan Jorma Erkkilän juttu Kemirasta. Ihan hyvä ja tiivis paketti, tarkemmin Kemiraa seuranneelle ei pitäisi olla hirveästi uutta asiaa. ![]()

”Loppumarkkinoiden kysyntä pysyi hyvänä. Kemiran myyntimäärät laskivat hieman neljänneksen aikana pääasiassa Venäjän markkinoilta poistumisen vuoksi. Operatiivinen käyttökate nousi 74 miljoonaan euroon toisen vuosineljänneksen aikana. Ennennäkemättömistä inflaatiopaineista huolimatta operatiivinen käyttökateprosentti pysyi lähes ennallaan ja oli 15,1 %”, Rosendal kertoo.

“Industry & Water -segmentin liikevaihto kasvoi vieläkin enemmän, 34 prosenttia. Toimitusjohtajan mukaan kysyntä vedenkäsittelyliiketoiminnassa jatkui hyvänä. Oil & Gas -liiketoiminnan liikevaihto puolestaan kasvoi 36 prosenttia. Operatiivinen käyttökate pysyi melko vakaana ja oli 48 miljoonaa euroa, mutta operatiivinen käyttökateprosentti laski 13 prosenttiin ennennäkemättömien inflaatiopaineiden seurauksena.”

EDIT 35 minuuttia myöhemmin: Anteeks, anteeks… linkki unohtui. ![]()

18 tykkäystä

Hei, anteeksi viive vastauksessa, tuli lähdettyä kesälomille välille. Kyllä asia on juuri kuten mainitsit, riski tulee asiakkaiden kautta eli toistan vielä, mitä ylempänä vastasin: “Näemme, että suurempi riski mahdollisista energian saatavuuden häiriöistä tulee asiakkaidemme/toimittajiemme kautta, mikä vaikuttaisi kysyntään ja raaka-aineiden saatavuuteen.”

12 tykkäystä

Tämmöinen nimitysuutinen tänne rauhallisen ketjun ratoksi.

8 tykkäystä

Olen tässä pohdiskellut minkälaisia mahdollisia riskejä/lisäkustannuksia entisestään kohonneet energianhinnat, mahdolliset vielä kohoavat raaka-aineiden hinnat sekä yleinen inflaatio voivat yhtiölle vielä aiheuttaa? Aiemminhan yhtiö kertoi, että kustannusten nousua on pystytty siirtämään asiakkaille mm. lyhyempien sopimuksien muodossa ja jonkinlaisilla kustannuksiin sidotuilla(?) kaavahinnoitteluilla. Onkohan tilanne edelleen ennallaan? Olisiko mahdollista tiedustella tätä vaikka CMD:ssä reilun viikon kuluttua? @Petri_Gostowski

6 tykkäystä

Arvioisin tilanteen olevan edelleen ennallaan, sillä nämä kaavahinnoittelut ovat Kemiralle tavanomaisia ja olen ymmärtänyt, että energiaa on jopa viety aiempaa enemmän näihin kaavahinnoitteluihin tässä viime aikoina. Lisäksi Kemira pystyy jossain määrin optimoimaan omaa tuotantoaan vuorokauden sisällä niin, että korkeimpaan sähkön hinnan aikaan tuotanto on matalampaa ja sitten matalammilla hinnoilla ajetaan kovempaa. Yleisesti logistiikan ja raaka-aineiden kustannusinflaatiosta yhtiö myös kommentoi Q2:n aikaan, että osassa kustannuseriä on nähtävissä jossain määrin tasaantumista. Esimerkiksi ölpän hinta näyttää nyt ainakin toistaiseksi rauhoittuneen ![]()

![]() Siten en lähtökohtaisesti odota tilanteen hiljattain muuttuneen merkittävästi, mutta päivitellään tilannetta ensi viikolla.

Siten en lähtökohtaisesti odota tilanteen hiljattain muuttuneen merkittävästi, mutta päivitellään tilannetta ensi viikolla.

7 tykkäystä

Tässä Petrin kommentit Kemiran pääomamarkkinapäivästä. ![]()

“Kemira tavoittelee markkinoita nopeampaa kasvua nykyisten kohdemarkkinoiden taskuista, uusista avautuvista markkinoista sekä mahdollisilla yritysostoilla.”

“Kemiran tavoitteena on yltää 500 MEUR:n liikevaihtotasoon biopohjaisissa tuotteissa vuonna 2030, kun vuonna 2021 ne vastasivat noin 200 MEUR:n liikevaihtoa.”

13 tykkäystä

@Sukanvarsisaastaja tätä asiaa tosiaan sivuttiin myös eilen CMD:llä, mikä vahvisti aiempaa viestiä. Joissain raaka-aineissa on nähty tasaantumista, mikä on linjassa ölpän hinnan kanssa. Energian osalta Kemira avasi varsin hyvin, miten suomessa altistuminen sähkön spottihinnalle on luokkaa 20 % ja sitä suojataan. Maakaasua yhtiöllä on käytössä 7/31 tehtaalla euroopassa, joten oma riippuvuus maakaasusta on aika matala. Siten tämä riski tulee etenkin asiakkaiden kautta ja nyt sanottiin, että joitain tuotannon rajoituksia ovat asiakkaat tehneet korkean energian hinnan takia, mutta tässä puhutaan enemmänkin päivistä eikä pidemmistä jaksoista.

Kaavahinnoittelun Kemira sano vastaavaan noin 35 % konsernitasolla, joten aika hyvin sekin suojaa. Tämä osuus on käsittääkseni korkeampi P&P:ssä, kun taas I&W:ssa on enemmän vuosisoppareita. Kemira myös muistutti, että historiallisesti, kun raaka-aineiden hinnat on kääntyneet laskuun (todennäköistä ennen pitkää) taantumassa, on yhtiön marginaali hyötynyt siitä kun kustannukset laskee ennen hintoja.

Summaisin siis tilanteen niin, että kyllä sieltä energiasta tulee lisäkustannuksia, mutta ei mielestäni puhuta nykytiedon valossa mistään massiivisista summista Kemiran mittakaavassa. Suurempi riski tulee siitä, jos asiakkaat ajavat pidemmäksi ajaksi tuotantoa alas energian hinnan takia. Tällöin haasteet tulee volyymien laskun kautta. Kemira on mielestäni osoittanut viimeisen vajaan kahden vuoden aikana hallitsevan tuon raaka-aine pelin hyvin, kun huomioidaan miten voimakkaasti ne on noussut ja miten marginaali on kehittynyt.

18 tykkäystä

Aikas ns. “uutisköyhä” osake ollut ajan saatossa kaikkinensa, mut, but, laitetaan nyt tällainen kevennykseksi:

-

Kemira ottaa käyttöön muille kuin sopimusasiakkailleen neljän prosentin lisämaksun kaikille Sellu- ja paperi -segmentin tuotteilleen Pohjois-Amerikassa. Lisämaksun syynä on energian hinnannousu ja se astuu voimaan lokakuun alusta.

-

Yhtiö arvioi lisämaksun tarvetta ja suuruutta tästä eteenpäin vuosineljänneksittäin.

…Kemiran huhtikuussa käyttöön ottama lisämaksu Teollisuus ja vesi -segmentin epäorgaanisille hyydytteille pysyy edelleen voimassa…

Kuten Petri tuossa jo vähän vihjaisikin niin Kemira wanhana konkarina “hallitsee pelin”, pitkänmatkan juoksussa varsinkin…?

![]()

18 tykkäystä

Alla on Petrin kommentti ensi tiistaina julkaistavasta Kemiran Q3-raportista. ![]()

Konsensuksen odotuksissa on tuntuva liikevaihdon kasvu, jonka odotetaan myös hilanneen operatiivista tulosta hieman ylöspäin. Odotuksissa on myös, että Kemira toistaa kuluvalle vuodelle annetun ohjeistuksensa, joka odottaa liikevaihdon ja operatiivisen käyttökatteen kasvua suhteessa viime vuoden tasoon.

8 tykkäystä

Kemiralta tosi kovat luvut pöytään. Liikevaihto 971,9 millieuroa, kun Inderes odotti 881 m€ ja konsensus 853 m€. Kasvua 40% vertailukauteen. EPS 0,38€, kun Inderes odotti 0,3€ ja konsensus 0,28€. Kasvua kevyt 53 %. Ihan hyvin kestänyt, vaikka inflaatio vähän järsinyt.

Toki näkymien taustaoletuksissa mainintaa kysynnän heikentymisestä kolmannella neljänneksellä ja sen odotetaan jatkuvan loppuvuonna, että ei pelkkiä ilouutisia.

25 tykkäystä

Tästä vielä Petrin kommentit aamun kovasta tuloksesta. ![]()

Kemira julkisti aamulla Q3-raporttinsa, joka oli huomattavasti odotuksia parempi. Yhtiön liikevaihdon kasvu ylitti odotukset tuntuvasti, mikä yhdessä odotuksia paremman operatiivisen kannattavuuden kanssa veti tuloksen kirkkaasti yli odotuksien. Yhtiö toisti odotetusti vuodelle 2022 annetun ohjeistuksen, jonka mukaan sen liikevaihto ja operatiivinen käyttökate kasvavat edellisvuodesta. Odotamme Kemiralle tänään positiivista kurssireaktiota suhteessa yleiseen markkinaan selvästi odotuksia vahvemman tuloksen ansiosta. Kemiran Q3’22 webcastia voi seurata tästä linkistä klo 10.30 alkaen.

9 tykkäystä

Tässä on OP:n näkemys Kemiran vahvasta kunnosta. Videon alkupuolella käsitellään läpi UPM:n tulosta, jonka jälkeen on vuorossa Kemira ja vikana vuorossa on Ponsse.

“Tänään seniorianalyytikko Henri Parkkisella on ollut kiireinen tulosaamu. Hänen seurannassaan olevista yhtiöistä UPM, Kemira ja Ponsse olivat tulosjulkistusvuorossa - UPM:ltä tosin saatiin jo aikaisemmin tietoja vuoden kolmannesta kvartaalista. Kuuntele videolta tiivistykset yhtiöiden tuloskunnosta ja tulevistä näkymistä.”

5 tykkäystä

Alla on tuore @Petri_Gostowski:n tekemä yhtiöraportti. ![]()

![]()

Kemiran eilen raportoimat Q3-luvut olivat odotuksiamme vahvemmat, kun voimakkaasti kohonneet myyntihinnat enemmän kuin kompensoivat kustannusten nousun. Olemme nostaneet lyhyen tähtäimen sekä lähivuosien ennusteitamme, mutta odotamme tuloksen kääntyvän laskuun ensi vuonna ennätyksellisen vuoden 2022 jälkeen.

https://www.inderes.fi/fi/myyntihinnat-jatkavat-kohti-koillista

Tässä on Petrin tuoreet kommentit, jotka ovat kaikkien luettavissa. ![]()

Kemiran eilen raportoimat Q3-luvut olivat odotuksiamme vahvemmat, kun voimakkaasti kohonneet myyntihinnat enemmän kuin kompensoivat kustannusten nousun. Olemme nostaneet lyhyen tähtäimen sekä lähivuosien ennusteitamme, mutta odotamme tuloksen kääntyvän laskuun ensi vuonna ennätyksellisen vuoden 2022 jälkeen. Ennustemuutoksia heijastellen nostamme tavoitehintamme 14,0 euroon (aik. 13,0 euroa), mutta toistamme vähennä-suosituksemme, sillä mielestämme osake on pitkälti oikein hinnoiteltu.

Salkunrakentajan Jorma Erkkilä on tehnyt myös jutun Kemirasta, jossa hehkutetaan mm. myyntiä ja käyttökatetta.

Näemme kiinnostavia kasvumahdollisuuksia nykyisissä liiketoiminnoissamme ja uusilla markkinoilla, kuten tekstiileissä. Yhtiönä olemme myös paljon paremmassa asemassa kartoittaa potentiaalisia yritysostokohteita. Lisäksi tarkastelemme jatkuvasti tapoja parantaa liiketoimintamme perustekijöitä. Esimerkiksi vuoden 2022 kolmannella neljänneksellä ilmoitimme myyvämme valtaosan väriaineliiketoiminnastamme. Tämä selkeyttää tuotevalikoimaamme entisestään.”

6 tykkäystä

Kemiran mukaan sen suurimmat kilpailijat ovat: Solenis, Nouryon, Ecolab, SNF, Solvay, Chemtrade. Julkisia pörssilistattuja yrityksiä kyseisistä Kemiran kilpailijoista näyttäisi olevan ainoastaan Ecolab ja Chemtrade. Loput ovat ns. yksityisiä yrityksiä pörssin ulkopuolelta. Chemtrade näyttää nettotuloksen osalta tehneen tappiota viimeiset neljä vuotta. Helppouden sekä edellä mainituista syistä kelpuutin tunnuslukuvertailuun ainoastaan Ecolabin. Huomioiden Kemiran ennätyksellisen Q3/2022 kvartaalin ja näkymät Kemira näyttäisi jopa edulliselta?

19 tykkäystä

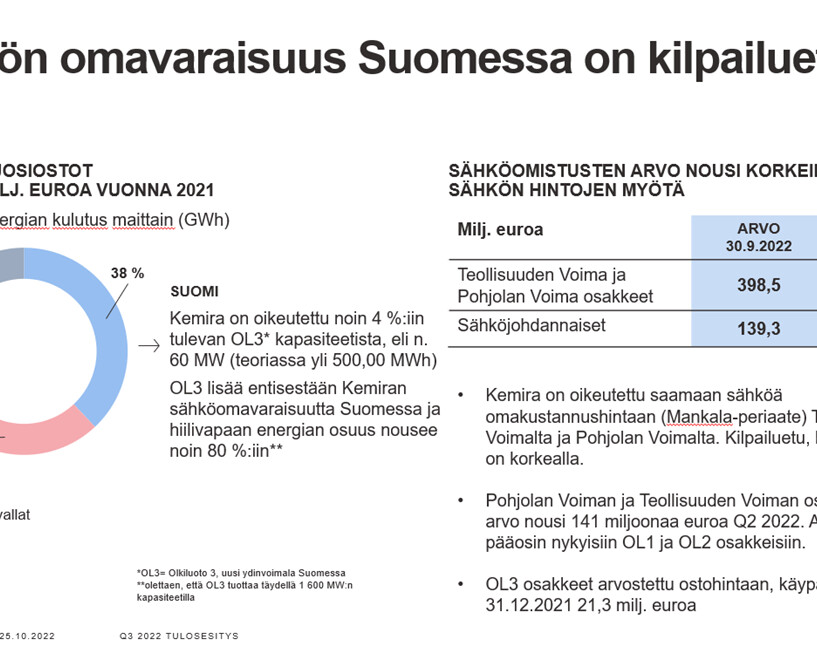

Laitetaas nyt tännekin kun aikaisemmin ollut puhetta, että Kemira on omistajana PVO:ssa ja TVO:ssa.

Ei varmaan kovin suurta vaikutusta kuitenkaan Kemiralle, jos ovat itsekin arvioineet tuon sähkön hinnan vaikuttavan enemmän heidän asiakkaisiin. Tuleekohan OL3 valmistumisen jälkeen sähkön myynnistä tuloja Kemiralle vai meneekö koko lisääntynyt tuotanto omaan käyttöön?

Minulle jäi sellainen käsitys Kemiran pääomamarkkinapäivien esiintymisestä, että osuus OL3:n tuotannosta menee omaan käyttöön. Muistaakseni jätevedenpuhdistuksessa tarvittavan kemikaalin tuotanto on erittäin paljon energiaa vaativaa ja Kemira saa OL3:n kautta sähkön tähän tuotantokustannustenhinnalla.

2 tykkäystä

Tervehdys täältä Kemiran IR:stä, mukava, että täällä on keskustelua ja kiinnostusta yhtiötä kohtaan.

Kyllä sähkö menee omaan käyttöön, erityisesti valkaisukemia on sähköintensiivistä. Tämä onkin meille erittäin hyvä kilpailuetu. Vedenpuhdistuskemikaalit (lähinnä sasostuskemikaalit eli koagulantit sekä polymeerit) eivät ole niin sähköintensiivisiä.

Tässä vielä havainnollistava kalvo asiasta:

21 tykkäystä

Valitettavasti kuva ei mahtunutkaan tähän kunnolla, mutta kalvo on Q3-tulosesityksessämme nro 11 ja materiaalit löytyvät verkkosivuiltamme: Raportit ja esitykset - Kemira

8 tykkäystä