Sijoittaja.fi on tehnyt oman analyysinsa yhtiöstä, analyysi ei ole maksumuurin takana ja sen lukemiseen menee viitisen minuuttia.

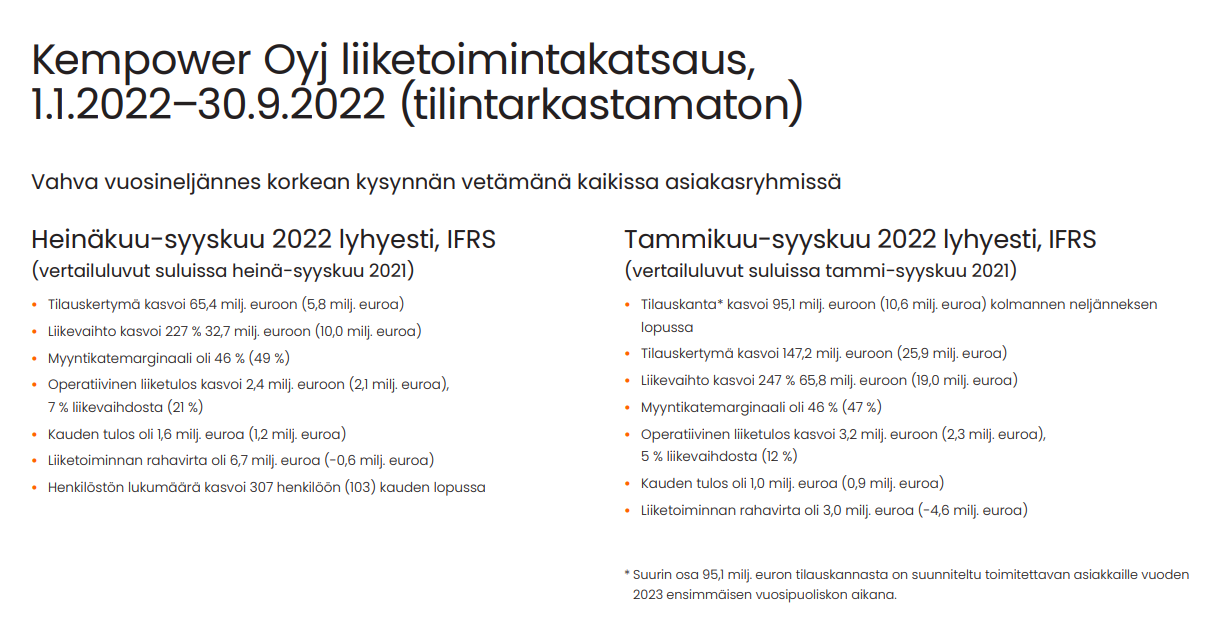

“Vuoden 2021 loppupuolella listatutunut Kempower on ollut yksi viime aikojen kuumimmista osakkeista Helsingin pörssissä. Yhtiö ja sen osake ovat olleet hurjassa kasvukiidossa. Elokuun alkupuolella julkaistun puolivuosikatsauksen mukaan yhtiön liikevaihto oli kasvanut yli 200 % vuodentakaiseen verrattuna. Henkilöstöä on palkattu yli puolet lisää, kasvua on ollut Euroopassa, ja yhtiö on kertonut nopeuttaneensa tavoitteitansa laajentaa toimintaansa Pohjois-Amerikan markkinoille. Uuden tavoitteen mukaan yhtiön pyrkii aloittamaan toiminnan Yhdysvalloissa vuoden 2023 loppuun mennessä.”

Sijoittajauutiset

Kempower Oyj, sijoittajauutinen, 1.9.2022, klo 16.15

Kempower saa Nasdaqilta Green Equity Designation -luokituksen. CICERO Greenin tekemän arvioinnin mukaan vuonna 2021 100 % Kempowerin liikevaihdosta ja 100 % investoinneista (CAPEX) on tummanvihreitä. CICERO Green katsoo, että Kempowerin lataustuotteet edistävät ilmastonmuutoksen hillitsemistä ja ovat tärkeä osa vuoden 2050 ilmastoneutraalin talouden saavuttamisessa.

Nasdaq Green Equity Designation on vapaaehtoinen luokitus Nasdaq Nordic -pörssissä noteeratuille yrityksille, joiden liikevaihdosta yli 50 prosenttia on peräisin vihreäksi katsotusta toiminnasta. Fossiilisten polttoaineiden käytöstä saatavan liikevaihdon on oltava alle 5 prosenttia. Lisäksi yli 50 prosenttia yrityksen investoinneista on kohdennettava ympäristöystävälliseksi katsottuun toimintaan. Hyväksytty tarkastaja arvioi laadullisesti, onko yhtiö noudattanut Nasdaq Green Equityn periaatteita.

@Pauli_Lohi on kirjoitellut mm. autoilun sähköistymistrendistä ja miten se vaikuttaa mm. Kempoweriin.

“Olemme Kempoweria koskevien ennusteidemme osalta olettaneet pikalatauslaitteiden markkinan kasvavan 4 miljardiin euroon vuonna 2030 (2020: 600 MEUR). Kyseinen Boston Consulting Groupin tutkimukseen pohjautuva arvio olettaa, että Euroopan autokannasta vuonna 2030 vasta 11 % koostuu sähköautoista. Latauslaitemarkkinan voidaan siis mielestämme olettaa kasvavan merkittävästi vuoden 2030 jälkeenkin.”

Tritium, yksi Kempowerin merkittävimmistä kilpailijoista julkaisi eilen tuloksensa tilikaudelta 2022 (1.7.2021-30.6.2022). Tässä muutama huomio:

Liikevaihdon kasvu jäi Kempoweriin nähden vaatimattomaksi. Tritiumin FY2022 liikevaihto vain 86 MUSD (+53 % v/v). Kempowerin liikevaihdon kasvu oli H1:llä 268 % v/v, joskin pienempi mittakaava tukee suhteellisia kasvulukuja. Meidän ennusteilla Kempowerin 2022 liikevaihto nousee 99 MEUR:oon eli lähestyy Tritiumin ennustamaa 125 MUSD tasoa kalenterivuodelle 2022.

Tritiumin liikevaihdon kasvun “pehmeys” näyttäisi johtuvan ainakin osittain toimitushaasteista. Yhtiön uusi jenkkitehdas Tennesseessä on 6vk myöhässä aikataulusta ja komponenttipulasta on myös ollut haittaa. Yhtiön mukaan 45 MUSD myyntiä siirtyy vuodelle 2023 toimitushaasteista johtuen.

Kysyntä Tritiumin tuotteille näyttäisi olevan vahvaa, sillä yhtiö sai FY2022 uusia tilauksia peräti 203 MUSD (+232 % v/v) verran ja sen tilauskirja on paisunut jo 149 MUSD:iin.

Tritiumin bruttomarginaali oli karkeasti 0% ja liiketappio -108 % liikevaihdosta. Todella heikkoja lukuja. En tiedä perinpohjaisesti mistä tämä ero Kempoweriin syntyy, mutta käsitykseni mukaan tähän vaikuttaa ainakin 1) Kempowerin järjestelmän kustannustehokkuus (sama tehoyksikkö palvelee useaa autoa) 2) Tritium on vienyt tuotteita jonkun verran laivoilla mantereelta toiselle, mikä kasvattaa kustannuksia. Jatkossa Tritium pyrkii valmistamaan tuotteet lähempänä loppuasiakasta mm. uuden jenkkitehtaan myötä.

Alla on Kauppalehden tekemä uutinen, joka ei ole maksumuurin takana. Kempower on aloittanut uuden adaptiiviseen jännitteeseen perustuvan latausratkaisun toimitukset.

”Tällä hetkellä lähes kaikissa markkinoilla olevissa sähköautoissa on 400 voltin akut, mutta tulevaisuudessa yhä useammat sähköautobrändit tulevat vaihtamaan 800 volttiin. Adaptiiviseen jännitteeseen perustuva lataus auttaa tarjoamaan pitkäjänteisen ratkaisun kaikille julkista latausta tarjoaville asiakkaillemme”, sanoo Kempowerin markkinointijohtaja Jussi Vanhanen .

Pauli Lohi on kirjoitellut ennakkokommentit Kempowerin perjantaista Q3-tulosta varten.

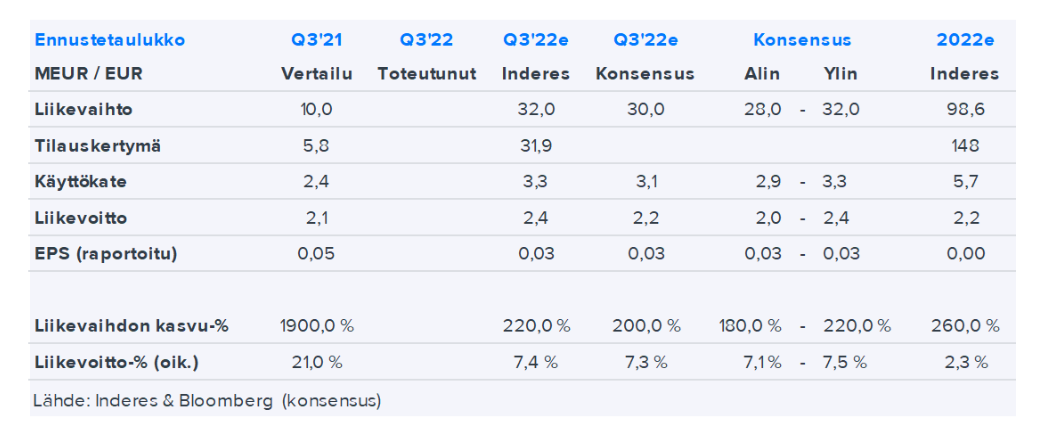

Inderesin analyytikko Pauli Lohi kommentoi tulosta livenä klo 9.25 alkaen. Liveseurantaa pääset katsomaan täältä. Odotamme voimakasta liikevaihdon kasvua ja kiinnitämme erityistä huomiota uusien tilausten kehitykseen. Arvioimme liikevoiton kasvavan, mutta suhteellisen kannattavuuden kuitenkin heikentyvän kulurakenteessa tapahtuneen muutoksen seurauksena.

Tällainen latauspiste-uutinen tuli vastaan Ylellä:

Latausoperaattori Rechargen Suomen maajohtaja Sami Saarilahti arvioi, että elokuun lopussa kerätyt tilastot ovat ehtineet jo vanhentua. Rechargen verkostossa tämä vuosi on rakentamisen ennätysvuosi, mutta jatkossa rakentamistahti on tasaantumassa, Saarilahti arvioi.

– Perustelen sitä muiden maiden tilanteella ja autojen määrällä. Suomessa on tällä hetkellä huomattavasti enemmän pika- tai suurteholatauspisteitä suhteessa täyssähköautokantaan kuin muissa Pohjoismaissa. Suomen latausverkostoa on rakennettu huomattavan etupainotteisesti, Saarilahti sanoo.

Muut tavoittavamme latausoperaattorit arvioivat, että latausasemien rakentamistahdissa ei ole odotettavissa vielä hidastumista.

K-latauksesta vastaava johtaja Tom von Bonsdorff kertoo, että tämän vuoden aikana latausasemien määrä kaksinkertaistuu viime vuodesta noin 200 asemaan, eikä tahti ole sähköautojen suuren kysynnän vuoksi laantumassa. Uusien latauskohteiden lisäksi vanhojen asemien latauspisteitä päivitetään von Bonsdorffin mukaan aiempaa tehokkaammiksi.

Viime vuonna oman latausverkostonsa rakentamisen aloittaneen ABC-latauksen sähköisen liikenteen päällikkö Olli Tervonen arvioi, että heidän latausverkostonsa laajeneminen jatkuu voimakkaana myös ensi vuonna. Tänä vuonna ketjun latausasemien määrä on kolminkertaistunut noin 150:een.

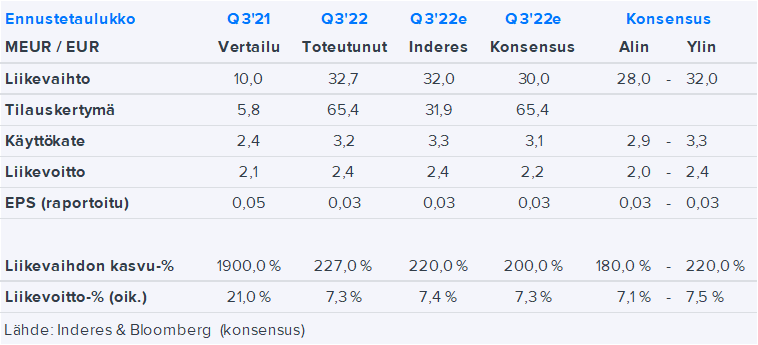

Nopealla vilkaisulla aika odotuksiin tai vähän yli. Tilauskertymä tosin aivan hurja ennusteisiin verrattuna (jos ymmärsin tuon oikein).

En ehtinyt Paulin liveä katsoa, joten sieltä kannattaa varmaan nauttia ensipuraisu jos analyytikon näkemys mietityttää.

Edit: Googlailin tuota Paulin liveä ja InderesTV:ssä “Video on yksityinen”, YouTubessa “Video ei ole käytettävissä”… Onko nuo livet taas katseltavissa vain livenä ja niistä ei jää tallennetta mihinkään?

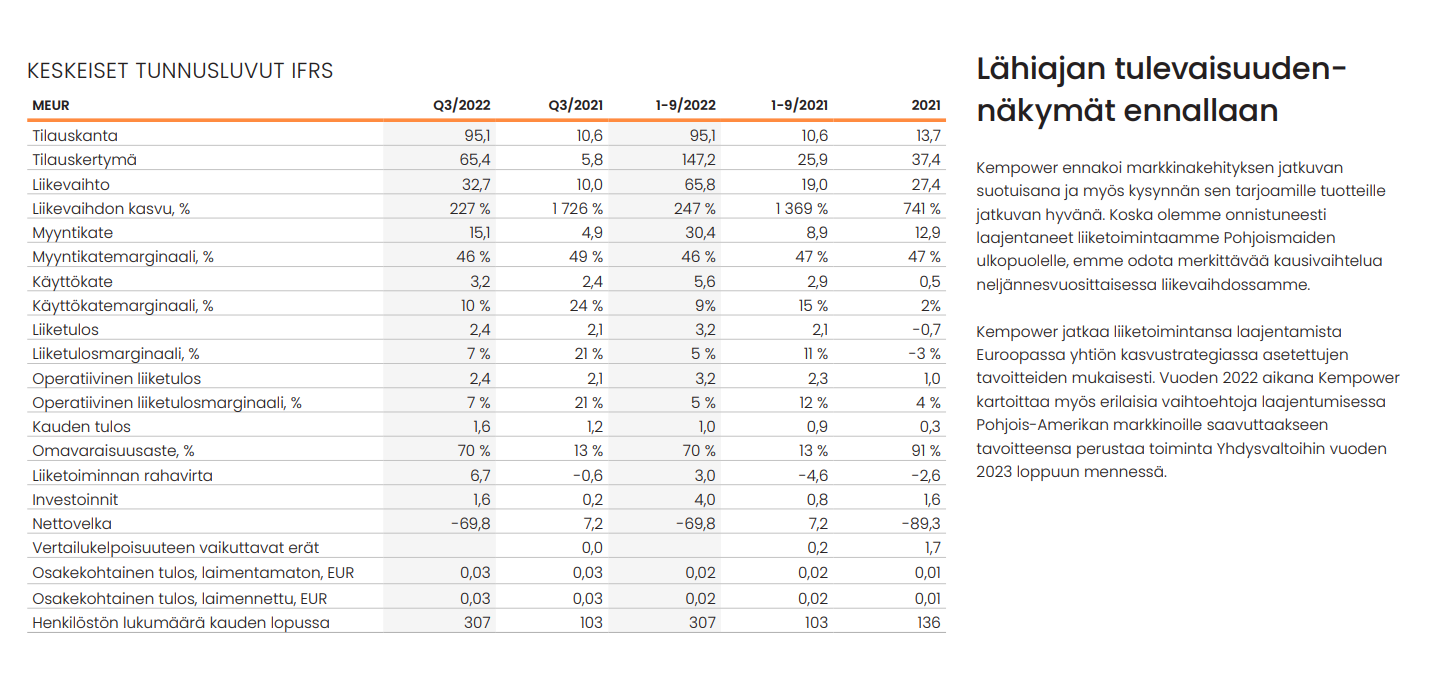

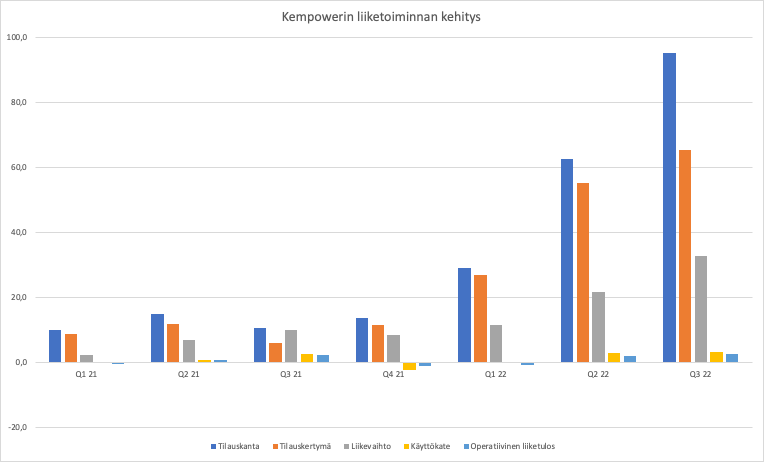

Tilauskertymä oli minusta tärkein yksittäinen luku mitä Q3-raportissa tulee katsoa. 65,4 MEUR oli yli 2x meidän ennusteen (31,9 MEUR). Tässä varmasti vaikuttaa kasvu Pohjoismaiden ulkopuolisessa Euroopassa, koska niillä markkinoilla asennuksia voidaan tehdä myös talvisin, mikä tukee Q3:n tilausten suhteellista kasvua (kävin tätä pre-kommentissa syvemmin läpi). Uusien tilausten määrä on minusta paras indikaattori vuoden 2023 liikevaihdolle. Nyt uusia tilauksia tullut tammi-syyskuun aikana 149 MEUR.

Yllättävän korkeasta kysynnästä johtuen toimituskyky rajoittaa kasvua. Yhtiön mukaan komponenttien toimitusketjun laajentaminen on suurin pullonkaula, mikä rajoittaa toimituksia erityisesti Q4:llä (en osaa sanoa vielä mitä tämä tarkoittaa lukujen muodossa). Tuotantoon tehdään osakokoonpanolinjaa, joka auttaa nostamaan toimituskykyä vuoden 2023 aikana.

Liikevaihto ja liikevoitto linjassa meidän ennusteiden kanssa. Ohjeistus ennallaan. Näissä ei mitään ihmeellistä.

“Nopeus on avaintekijä USA:n

markkinoille pääsyssä, ja tarkastelemme parhaillaan

erilaisia vaihtoehtoja sisältäen myös mahdolliset

yritysjärjestelyt, tai kumppanuudet”

@Pauli_Lohi haastatteli Kempowerin toimitusjohtajaa Tomi Ristimäkeä.

Aiheet:

00:16 Q3-tulos lyhyesti

01:29 Asiakaskysyntä ja markkinatilanne

02:41 Toimitusketjun laajentaminen

03:53 Inflaation vaikutukset ja komponenttitilanne

04:29 Yhdysvaltain markkina

Tässä on vielä Salkunrakentajan juttu Kempowerin meiningistä.

"”Olen erityisen iloinen edelleen jatkuneesta myynnin laajentumisesta pohjoismaiden ulkopuolella. Yleisesti ottaen asiakaskysyntä on ollut vahvaa kaikilla keskeisillä markkinoilla ja asiakasryhmissä”, kertoo Kempowerin toimitusjohtaja Tomi Ristimäki."

“Kempower jatkaa liiketoimintansa laajentamista Euroopassa yhtiön kasvustrategiassa asetettujen tavoitteiden mukaisesti. Vuoden 2022 aikana Kempower kartoittaa myös erilaisia vaihtoehtoja laajentumisessa Pohjois-Amerikan markkinoille saavuttaakseen tavoitteensa perustaa toiminta Yhdysvaltoihin vuoden 2023 loppuun mennessä.”

Q3 raportti tosiaan tullut ulos. Kempower kertoi tiedotteessaan tarkistelevansa keskipitkän ja pitkän aikavälin taloudellisia tavoitteitaan. Näistä kuullaan lisää Q1 aikana, oletettavasti Q4 tuloksen yhteydessä. Todennäköisesti näissä on merkittävää nousupainetta, huomioiden myös laajeneminen USA:n markkinalle vuoden 2023 aikana. USA kuitenkaan tuskin tuottaa merkittävää liikevaihtoa ennen kuin v. 2024. USA:ssa liikenteen sähköistyminen on jäljessä Eurooppaa, joten mielestäni jalansijan saaminen USA:ssa on erityisen tärkeää.

Tällä hetkellä Kempowerin markkina-arvo 1 091 miljoonaa ja EV 1 021 miljoonaa euroa. Arvostus on mielestäni edelleen melko kireä ja tarina ei kestä oikean yhtään kuprua. Koko vuoden liikevaihto lienee n. 100 miljoonaa, joten P/S on n. 10 ja EV/S hieman vähemmän. Lähivuosina kasvu saa kyllä jatkua voimakkaana, että arvostuksen voisi perustella, vaikka näkymiä selvästi nostettaisiinkin.

@Pauli_Lohi on viettänyt sunnuntai-iltaa Kempowerin yhtiöraportin parissa, eli tässä olisi teille unilukemista.

Q3:n tulos oli ennusteidemme mukainen, mutta odotuksia selvästi suurempi uusien tilausten määrä tukee keskipitkän aikavälin tuloskasvunäkymiä. Arvioimme yhtiön toimituskyvyn jatkavan asteittaisella kasvu-uralla, mikä ainakin lyhyellä aikavälillä tarkoittaa toimitusaikojen venymistä kysynnän ylittäessä toimituskyvyn.

Tässä on vielä Paulin kommentti tuloksesta, joka on kaikkien luettavissa.

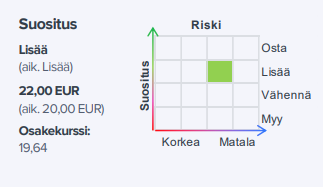

“Kempowerin Q3:n tulos oli ennusteidemme mukainen, mutta odotuksia selvästi suurempi uusien tilausten määrä tukee keskipitkän aikavälin tuloskasvunäkymiä. Arvioimme yhtiön toimituskyvyn jatkavan asteittaisella kasvu-uralla, mikä ainakin lyhyellä aikavälillä tarkoittaa toimitusaikojen venymistä kysynnän ylittäessä toimituskyvyn. Toistamme lisää-suosituksen ja nostamme tavoitehinnan 22 euroon (aik. 20).”

“Hyvän markkinakysynnän jatkuessa ja ilman suuria muutoksia kilpailuympäristössä Kempowerin arvostus laskisi edulliseksi vuosien 2025-26 aikana (EV/EBIT: 17x ja 11x). Pidämme tätä houkuttelevana arvostusprofiilina toimialalla, jonka kasvu jatkunee vahvana edelleen 2030-luvullakin sähköautokannan kasvun myötä.”

Päivän kurssi nousi just 20€ maagisen rajan yli. Puljun markkina-arvo 1,13 miljardia, työntekijöitä 300…

Mistään en (aloittelijana) mitään tiedä, mutta jännää olla mukana pienellä euromäärällä, niin kauan kuin vauhtia riittää. Mulla on haave ja unelma, että tästä tulee meidän uusi Nokia. Olen toki myös haaveillut 60+ cm taimenesta, laihtumisesta, rokkitähteydestä ym ja aika hiljaista on ollut

Aloitan tutulla tavallani: Mistään en mittee tiiä, MUTTA hyvältä kuulosti analyysi. Potentiaalia on vaikka mihin.

Analyysissä tuli ulos juuri tuo minulle olennaisin pointti, eli 2030 sähköautoja on maailman autokannasta vasta n. 10% Ja vaikka kilpailijat kirisivät, niin Kemille jäisi silti markkinoilla iso siivu, kun kysyntä on kovaa ja tuote laadukas. (Mitään en edelleenkään mitään tiedä.)

Koska tosiaan mulla on pienet tulot, niin olen tässä mukana muutamalla satasella. Tekisi mieli lyödä lisää peliin, MUTTA silloin riski kasvaisi liian suureksi sekä taloudellisesti, että salkun jakauman osin.

On tämä mielenkiintoista touhua tämä sijoittajatouhu. Olen koukussa. Tunnustan. Täytyy yrittää pitää järki päässä. Täytyy melkein toivoa, että kurssi romahtaisi, syystä tai toisesta, kympin nurkille ja iskeä sitten kiinni. Näin siis maalaisjärjellä pähkäiltynä.

Millaisia ajatuksia tämmöiset amatöörin pähkäillyt herättää?