Peräpeiliin tuijottaminen ei sovi kovin hyvin sijoittamiseen. Pian indereskin joutuu taas nostamaan ennusettaan. 50€ / osake -tavoitehinta olisi ollut teiltä reilumpi ennuste. Ettei tarvitse jatkuvasti kulkea jälkijunassa. Teillä kun tuppaa olemaan käsijarru juuttunut kiinni ![]()

3 tykkäystä

Tuli selattua ketju uudestaan läpi ja ehkä noin 80% keskustelusta on negailua riskeistä, osakkeen kalleudesta ja teknisen etumatkan menettämisestä kilpailijalle.

Suosittelen kaikkia katsomaan tuon yhtiön CMDn, jos ei sitä vielä ole nähnyt. Se vastaa moniin kysymyksiin mitä täälläkin on aikaisemmin esitetty. CMD

Tosi vähän täällä on näkynyt keskustelua yhtiön mahdollisuuksista ja ne on mielestäni kyllä aivan valtavat jos he onnistuvat tavoitteessaan olla top5 peluri 2030 mennessä Euroopan ja Pohjois-Amerikan markkinoilla.

Tuolla markkinalla TAM on noussut kahdessa vuodessa yhtiön mukaan 4Mrd → 14Mrd ja tämä sisältää pelkän rautamyynnin.

Software ja service vielä tähän päälle joka on heidän mukaansa merkittävä osa liikevaihtoa tuolloin.

Lisäksi yhtiöllä on jo myyntiä muualle maailmaan, mm Australiaan, joita ei lasketa tuohon markkinaan mukaan.

Yhtiöllä on nyt tehdas Lahdessa mistä saadaan tänä vuonna ~300Meur liikevaihtoa ja vastaavan kokoinen tehdas tulossa Pohjois-Amerikkaan tämän vuoden loppuun mennessä. Näillä kahdella yksiköllä liikevaihtoa voisi olettaa saavan 600Meur.

Kuukausi sitten yhtiö tiedotti tuplaavansa ensi vuoden aikana vaiheittain tilansa Lahdessa, jonka pitäisi näin ollen tuplata myös kapasiteetti Euroopassa. Uusi tuotantotila sisälsi myös option laajentaa tiloja myöhemmin.

Vuoden 2024 loppuun mennessä kapasiteettia voisi olla siis noin 900Meur, jos kaikki kolme tuotantotilaa pystyisivät tämänhetkiseen tehokkuuteen.

Uskon itse että yhtiö tulee saavuttamaan taloudelliset tavoitteet jo 2026 loppuun mennessä (750Meur liikevaihto + ebit 10-15%.

He on jo iso peluri Euroopassa ja heillä on mielestäni erittäin hyvät tuotteet johon kilpailijat eivät ole toistaiseksi vielä pystyneet vastaamaan.

He ovat kasvaneet huomattavasti markkinaa nopeammin ja tehneet sen kannattavasti.

On totta että esim ABBn ja Volkswagenin muskelit tuotekehitykseen on valtavat, mutta silti ABB ei ole saanut samanlaista dynaamista tehonjakoa tehtyä.

Myöskään Volkswagen ei ole saanut MEB alustalla oleviin autoihinsa tuotua akun esilämmitystä kahdessa vuodessa, vaikka pienemmät kilpailijat kykenivät siihen muutamissa kuukausissa.

Jos he eivät ole saaneet tässä ajassa sitä tehtyä, miksi he onnistuisivat siinä myöhemmin?

Tämä on hyvä esimerkki, kun tuotteet on suunniteltu väärällä tavalla kyseiseen markkinaan, niin niitä voi olla mahdoton saada myöhemmin muutettua vastaamaan markkinan vaatimuksia.

Jos Kempower pystyy olemaan jatkossakin paras valinta asiakkailleen kyseiseen markkinaan, niin vuonna 2030 tuosta aikaisemmin mainitsemastani 14Mrd markkinasta 8-15% ottaminen kuvaa niitä mahdollisuuksia mitä heillä tulevaisuudessa on.

Pitää muistaa että globaali latausmarkkina on vasta aivan alussa ja sen ennustetaan kasvavan ~30% GAGR vuoteen 2030 asti.

29 tykkäystä

Affärsvärlden on laatinut analyysin Kempowerista, lopputulemana neutraali suositus. Pistetään merkille yhtiön kovat kasvulukemat ja tavoitteet, samoin vaativahko arvostus.

Todetaan, että yhtiö voi sopia kasvusijoittajan salkkuun ja ennakoidaan kilpailun markkinoilla kiristyvän ennen pitkää.

Kovin syvälle ei kyllä mennä, artikkeli on lähinnä esittely ruotsalaiselle sijoittajalle.

Mielenkiintoista, että ruotsalaisvälittäjä Avanzan mukaan heidän asiakkaistaan runsaat 1 300 omistaa Kempoweria. Vertailun vuoksi QT:tä omistaa vain reilut 600 Avanzan asiakasta.

https://www.affarsvarlden.se/analys/kempower-finsk-tillvaxtmaskin

6 tykkäystä

Nissan pääsee myös Supercharger -verkostoon.

Samoin aatoksin. Teinkin tässä yksi päivä tuonne meemiketjuun meemin. Kovaa pelottelua ja uhkakuvia. Yksikin särö ja suunnilleen kaikki romahtaa. Ei ole vielä näkynyt sitä säröä. Toki uhkakuvat pitää ottaa tosissaan, muttei antaa sen estää ostopäätöstä. Mutta joo, aika näyttää. Toivotaan parasta.

Tämä on suurin syy miksi ite lähdin mukaan. Ei toki ainut, mutta merkittävin. Henkilöautoliikenne sähköistyy kovaa vauhtia, mutta olemme vasta marathonin ekalla kilsalla. Jos Kempower saa edes kohtalaisen siivun tästä, niin hyvä tulee.

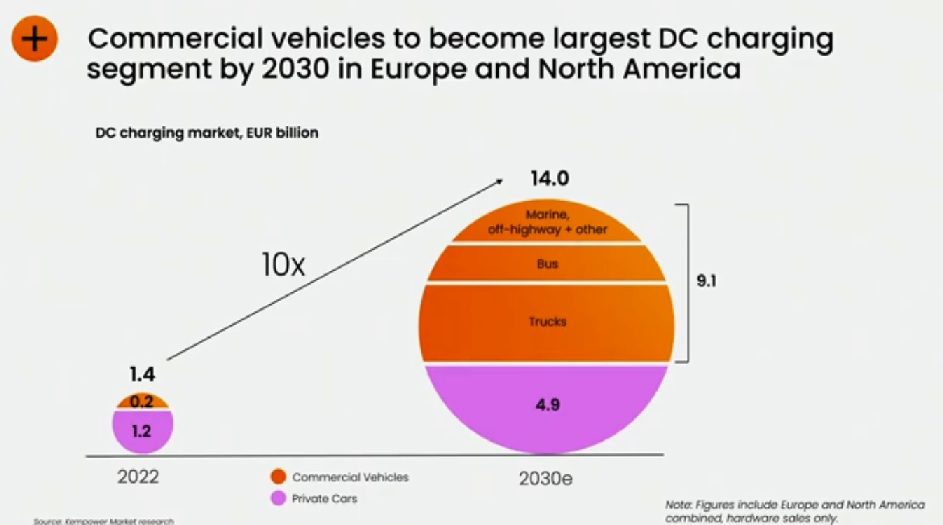

Lisäksi kannattaa huomioda Kempin panostaminen raskaaseen puoleen. Tässä ketjussa on jossain tuossa ylempänä postaamani kuva, joka selittää asian. On arvioitu, että pömpeleiden rakentaminen raskaalle kalustolle jopa ohittaa henkilöautojen latauspömpelien rakentamisen.

Edit: kuva lisätty

5 tykkäystä

Sas se, Euroopan autovalmistajien yhdistys ACEA (The European Automobile

Manufacturers’ Association) julkaisi eilen tiedot uusien autojen rekisteröinneistä

kesäkuussa:

-

Kesäkuu oli historiallinen, sillä ensimmäistä kertaa koskaan täyssähköautojen osuus Euroopan Unionin ensirekisteröinneistä oli suurempi kuin diesel-autojen osuus…

-

Täyssähköautojen (BEV) tai ladattavien hybridien (PHEV) yhteenlaskettu osuus ensirekisteröinneistä oli kesäkuussa 23 prosenttia kun vuoden 2022 kesäkuussa vastaava osuus oli 19 prosenttia.

(=Kaiken kaikkiaan Euroopan Unionin alueella rekisteröitiin kesäkuussa noin 1,045 miljoonaa uutta henkilöautoa, mikä on noin 18 prosenttia enemmän vuoden 2022 kesäkuuhun verrattuna.)

7 tykkäystä

Tuo on hyvä kuva kuinka commercial vehicle segmententin odotetaan kasvavan yli 40x vuoteen 2030 mennessä.

Kempowerin liikevaihdosta yli 25% tulee commercial vehicle segmentistä (CMD kalvo) joten ovat asemoituneet jo erittäin hyvin tuohon markkinaan.

5 tykkäystä

@Omavaraisuushaaste:en viimeisimmän blogitekstin aiheena Kempower (ja Spinnovakin). Mielestäni Spinnovan suhteen teksti jää aika ylimalkaisen haukkuvaksi, kyllä silläkin on vauhti/toiminta pikkuhiljaa kiihtymässä.

12 tykkäystä

Kiitos jaosta @Koala ! Spinnova-kommentti ei ollut tarkoitettu dissaamaan itse firmaa tai liiketoiminta-analyysiksi siitä, vaan lähinnä alleviivaamaan koko kirjoituksen pointtia siitä, kuinka vaikea kumpaakaan oli analysoida matkan alussa - ja oikeastaan edelleenkin. Ja kuinka ainakin näin alkuun matkat ovat olleet kovin erilaisia, kun Kempower on mennyt positiivisesta yllätyksestä positiivisempaan toisen matkan sisältäessä aivan selkeitä haasteita.

Usein Kempowerin kaltaiset osakkeet kun aiheuttavat turhaa FOMO:a ja sijoittajien itseruoskintaa, koska eivät tajunneet selkeää voittajaosaketta - vaikka se on pelkkää jälkiviisautta. Kempower on aidosti kerran vuosikymmenessä osakkeita, niin töyssytöntä sen matka on ollut.

Kempowerista pitää tosiaan vielä lisätä se, että yhtiö on kuten tässäkin ketjussa käyty läpi vasta erittäin alussa matkassaan. Usein toistettu, mutta ihan tilastojenkin mukaan unohdettu viisaus on kuitenkin se, että voittajien mukana kannattaa roikkua paljon pitempään kuin tuntuu hyvältä kuten tekstin skenaarioistakin näkee. Parissa vuodessa kertoimet voivat olla täysin sulaneet, jos juna jatkaa raiteillaan.

Tämän takia halusin tuon (yli)optimistiskenaarionkin tekstissä nostaa esiin, koska Inderesinkin arviot ovat konservatiivisia, jos korot lähtisivät laskuun tai jos Kempower saisi entistä enemmän makrotaloudellista tai regulatorista myötätuulta itse liiketoimintaansa.

28 tykkäystä

Luin vähän hutaisten tuon omavaraisuushaasteen kattavan artikkelin. Täytyy lukea vielä ajan kanssa ja huolellisesti, oli niin mielenkiintoista settiä.

Tämä pisti minun, kemppifanaatikon, silmään:

Mitä voi maksaa yhtiöstä, joka kasvaa vuodesta toiseen tahtia, millaista ei ole nähty koskaan Helsingin pörssin historiassa?

Pitääkö tämä paikkansa? Onko todellakin näin? Eikö edes Nokia hulluina vuosinaan, Revenio tai joku? Oli miten oli, niin huikea on kyllä meininki. Helsingin pörssi vaan lagaa ja lahnaa, mutta tämä yks sankari se vaan puskee vastatuuleen.

9 tykkäystä

Hieman fomottaisi tämä. Tähän asti olen seurannut sivusta ja välillä käynyt renkaita potkimassa ja muistuttanut itseäni, että what goes up must come down. P/E kerroin on huikeat 521, samaa luokkaa kuin AI-hypen vuoksi laukkaavalla Nvidialla, mikä kielii fomosta ja melkoisesta yliarvostuksesta lyhyen aikavälin tuloksentekokyvyn kannalta. Mutta kyllähän sitä funtsii, että voisiko tässä tosiaan olla “uuden Nokian” potentiaalia? Markkinat on tietysti valtavat, mutta onko Kempillä todellista kilpailuetua muihin kilpailijoihin verrattuna?

8 tykkäystä

Systeemin kokonaistehokkuusetu tms. on noin 30 pros parempi mitä kilpailijoilla eli ratkaiseva. Käyttömukavuus myös paras mahdollinen. Teslan laturit työntävät virtaa samalla nopeudella joka autolle latauskentällä, mutta Kempower jakaa tehoa älykkäästi eniten sille millä on akku tyhjimmillään. Myös hidastaa vähän latausta kun 80 pros saavutettu. Vain 7 min ja pääsee 150 km! Monille kilpailijoille latauskentän laajennus tulee kalliiksi. Lisäsin vielä tänään, Jouluna 60€ tai jopa Q3 julkaisun aikaan mielestäni…

8 tykkäystä

Latauskentän kokonaisteho määrittää paljonko tehoa voidaan antaa per auto. Kempoweri voi antaa esim akun varauksella 0 - 100 % koko ajan 150 kw. Auto määrittää sen mitä se voi ottaa vastaan missäkin prosenteissa. Jos jokin auto voi ottaa vastaan esim 30 kw niin latauskentän lopputeho jaetaan muiden latauksessa olevien kesken.

1 tykkäys

Miten niin paras mahdollinen? Kuluttajallehan Tesla nimenomaan on parempi. Aina on tehoa tarjolla. Kempower-kentällä ei voi tietää, mutta se ei ole Kempowerin vika.

Sinäänsä aika sama Kempowerille, mitä Tesla tekee. Tesla kun ei myy latureita muille. Tesla on samalla raudan valmistaja sekä latausoperaattori, joten Tesla päättää, millaisen käyttökokemuksen se haluaa. Eli nopeaa latausta kaikille ja kaikissa tilanteissa. Kempowerin rauta kykenee myös siihen, mutta operaattori voi sitten omilla speksauksillaan pilata käyttökokemuksen. Esimerkkinä kentän maksimiteho 150 kW ja kentällä viisi laturia. Siinä voikin käydä täydellä kentällä niin, että kaikki liruttelevat sähköä 30 kW teholla.

Mutta. Harvoin, jos koskaan ollaan tilanteessa, jossa latauskentälle tulee kasa autoja samaan aikaan ihan tyhjällä akulla. Sinne tullaan ja sieltä lähdetään eri aikaan. Latauksen loppupäässä tehon tarve on pienempi, jolloin kapasiteettia jää myöhemmin tulleelle. Tässä nimenomaan piilee Kempowerin etu muihin rautavalmistajiin, jotka siis myyvät rautaa operaattoreille. Dynaaminen tehonjako. Ei sinne latauskentälle tarvitse laittaa mitään järjetöntä sähköliittymää, kun sitä koko kapasiteettia ei oikeastaan koskaan tarvittaisi. Pienentää kustannuksia.

Ja on varmasti paikkoja, mihin ei saa Teslan vaatimukset täyttävää sähköliittymää. Sinne ei Tesla tule. Kempoweria käyttävä operaattori voi tulla.

8 tykkäystä

Jos tällaiset vaatimukset on olemassa niin ainakaan Akaan Superi tuskin täyttää niitä. Myöhästyin viime syksynä palaverista kun 100+ kWn sijaan tuli 40 kW autoon vaikka oli esilämmitykset tehtynä. Eikä ollut ainoa heikko kokemus kyseiseltä saitilta.

Viime vuonna Inderes kirjoitti laajassa raportissa, että:

Arvioimme patentoinnilla aikaansaatujen kilpailullisten vallihautojen olevan kuitenkin kokonaiskuvassa merkitykseltään vähäisiä, sillä jokseenkin samankaltaisia toiminnallisuuksia on mahdollista kehittää useilla erilaisilla teknisillä ratkaisuilla. Arvioimme Kempowerilla kuitenkin olevan teknologista etumatkaa verrattuna useimpiin kilpailijoihin mm. tehonhallinnan saralla. Vastaavien ominaisuuksien kehittämiseen voi kulua kilpailijoilta useita vuosia erityisesti sellaisilla toimijoilla, jotka eivät ole panostaneet vastaavalla intensiteetillä tuotekehitykseen ja omaan tehonhallintateknologiaan.

Eli kun yhtiön arvoa määritetään, niin tämä on minusta aika keskeinen kysymys, kuinka kauan tämä etumatka voi jatkua? Koska kilpailijalta X tulee ominaisuuksiltaan ja hinnaltaan suhteellisen samankaltainen tuote ulos?

1 tykkäys

Aika harvassa on ne (useamman kuin kahden laturin kentät), joissa kentän maksimiteho on vain max. 150 kW. Monet autot imevät tuon verran jo yksinään.

Teslan vanhemmat toisen sukupolven laturit jakavat tehon viereisen auton kanssa, joten niissä ei vielä älykästä tehonjakoa ole, vaan nopeampaa latausta haluavan on pitänyt ajaa eri numerolla olevaan laturiin. Eli 1A ja 1B jakavat virran keskenään, samoin 2A ja 2B jne. Uudemmista V3 latureista irtoaa ad 250 kW, mutta tämä vaatii aika ison kokonaistehon että kaikkia saadaan ladattua täydellä teholla. En tiedä, että käyttääkö Tesla minkäänlaista kuormanjakoa uusimmissa latureissaan, mutta onhan Kempower kyllä aivan huippuluokkaa.

Nettiä penkomalla löytyi ”teslamiesten tietotoimistosta”, että ne Teslan uusimmat V3 superit olisivat 400 kW tai 1200 kW tehoisia kokonaisteholtaan, joten kaikki autot eivät siis sitä 250 kW saa irti jos kentällä on muitakin lataajia.

Seuraava kysymys onkin, että osaako Tesla jakaa tehon yhtä älykkäästi kuin Kempower. Käsitykseni mukaan vastaus on ”ei ainakaan toistaiseksi”.

3 tykkäystä

Joo unohtui ne muutamat Suomessakin olevat V2 Superit, joihin Akaa lukeutuu. Suomessa on muistaakseni kuusi näitä vanhempia V2-Supercharger-kenttiä. Jo pitkään on asennettu pelkästään V3:sta. Yksistään tänä vuonna on tullut ainakin kuusi V3-kenttää, ja vanhoja on laajennettu. V2:ssa tosiaan yhden auton maksimlatausiteho on jotain 150 kW paikkeilla, minkä lisäksi teho jaetaan kahden stallin kesken, kuten @Bjorninen kirjoittikin. Akaan kohdalla on vielä pitkään ollut jotain ongelmaa. Liekö liittymää jostain syystä rajoitettu. Toivottavasti nämä kaikki V2:t päivitettäisiin joskus V3:ksi.

Kyllä, mutta oli vain tarkoitus esittää, että latauskokemus ei ole yksin Kempowerin käsissä. Eikä se ole välttämättä kuluttajalle relevanttia, millä teknisellä toteutuksella hän saa autonsa ladattua nopeasti. Kunhan saa. Nämä ovat oikeastaan Kempowerin ja asiakkaan välisiä asioita. Toivottavasti asiakkaalla on ymmärrystä, mitä ja miten kannattaa asentaa. On siinä Kempowerin myyntimiehelläkin varmaan paikka ohjata asiakasta oikeaan suuntaan, mutta lopulta asiakas päättää, millaisen kokemuksen se haluaa tarjota.

Jonkun verran löytyy netistä kitinää siitä, että ABC Latauksen verkostoon on asennettu ainakin osaan paikoista vähän alitehoinen latauskenttä. Kritiikki siinä kohdistuu kuitenkin nimenomaan S-Ryhmää, ei Kempoweria kohtaan.

Tesla avaa todella vähän tietoa Supereiden teknisestä toteutuksesta. Mutta totta, ei varmaan 16 Superin kentällä saisi jokaikinen auto 250 kW tehoa, jos kaikki aloittaisivat latauksen samaan aikaan tyhjällä ja lämpimällä akulla, mutta kyllä siellä ihan reilusti kapasiteettia on. Mutta näin tapahtuu lähes 0% todennäköisyydellä. Oma kokemus viime kesänä Ruotsista. Tultiin Superille ja saatiin viimeinen paikka. Auto otti kyllä 250kW, mutta eihän se sillä teholla kauan lataa. Meitä ennen tulleiden latausteho oli tippunut jo latauskäyrän mukaisesti, joten hyvin riitti kapasiteettia. Ja kun meidän latausteho hetken kuluttua laski, sai sitten meidän jälkeen tullut taas täydet tehot jne.

Sitä en tiedä, eikä sillä ole mielestäni väliä Kempowerille. Jos vaikkapa huoltoasemaketju X haluaa perustaa oman pikalaturiverkoston, on vaihtoehtona hankkia rauta vaikkapa Kempowerilta, Alpitronicilta tai Siemensiltä. Tesla ei ole vaihtoehto. Voi sinne huoltoaseman pihalle ottaa Teslankin, mutta sitten jää se oma verkosto rakentamatta.

Jos nimenomaan halutaan se oma verkosto, on Kempower mielestäni parasta mitä markkinoilta voi tällä hetkellä saada. Tehdään se nyt selväksi. Tarkoitus ei missään nimessä ollut Kempoweria dissata.

14 tykkäystä

Olisi muuten todella mielenkiintoista, jos Kempower jossain vaiheessa osuisi Sandy Munron tutkalle. Tämä edistäisi jenkkikuluttajien tietoisuutta latureiden eroista. Itse asiassa oletan, että muutaman kuukauden sisällä Munro tulee tekemään tehdasvierailun Lahdessa. Joka tapauksessa viimeistään pian USA:n tehtaan valmistuttua vierailu tulee hyvin todennäköisesti toteutumaan. Tämä vierailu tulee varmasti lisäämään jenkkikuluttajien tietoisuutta eri laturivalmistajista. Tunnetusti Sandy Munro ei ole todellakaan innostunut Electrify American latureista ja itse asiassa haukkui ne pataluhaksi taannoin videossaan. Oletan, että Kempowerin laturit tekevät Sandyyn täysin päinvastaisen vaikutuksen. Sitä odotellessa…

10 tykkäystä

Noilla EA:n latureilla on huono maine Jenkeissä ja johtuu ilmeisesti niiden luotettavuudesta. Mitään parempaa faktaa ei ole.

Onhan Teslan laturin käyttökokemus Tesla -kuskille aika mukava, kun laturi tunnistaa auton automaattisesti ja auton luukku aukeaa laturin kahvasta yms. pientä. Sellainen hiotun oloinen kokonaisuus. Teslasta tulee Apple mieleen monellakin tapaa kyllä.

Esim. IO-Techistä löytyy Kempin latureistakin huonoja kokemuksia, mutta tämä oli mielestäni ABC:n vika, joka hankkii liian pieniä kenttiä. Onhan se tympeä ajaa suurteholaturille ja saada sieltä jotain 40kW.

4 tykkäystä