Luonnollista, että kun ABC on lähtenyt maan kattavaa latausverkostoa rakentamaan, niin jokaiseen paikkaan ei välttämättä olla saatu suurinta tehoa latauskentälle.

Onko se johtunut sitten sähköliittymästä, tai investoinnin koosta, mutta kun kysyntä latureilla kasvaa niin tehomoduuleita lisäämällä saadaan helposti tehoa kasvatettua.

Tämä on juurikin yksi kempowerin kilpailueduista, kun tehoyksikkö on erillään latureista ja koostuu moduuleista.

Joskus olen kurvannut ABC:n sijasta esim. Rechargelle tai Virralle lataamaan kalliimmalla hinnalla (mutta silti Kempowerin laitteilla näilläkin), jotta tulisi parempaa tehoa.

Mitä yhtäläisyyksiä löytyy 80 ja 90 luvun vaihteen Nokiasta ja nykyisestä Kempowerista. Kummassakin tapauksessa ympärillä globaalit neitsytmarkkinat. Uusista asiakkaista ei tarvitse tapella hampaat irvessä. Sekä koko ala kasvaa että yritys kasvaa siinä markkinoiden vanavedessä. Kasvua tulee siis kahdessa dimensiossa eli ulottuvuudessa. Nopeiten markkinoita valloittava yritys vahvoilla kilpailueduilla varustettuna pärjää “voittaja vie kaiken” periaatteella? Sinisen meren strategiaa pukkaa…

Tässä jotain ajatuksia. Ei mikään sijoitussuositus. Aika näyttää miten homma Kempowerilla etenee.

Kempower on paljon isompi nimi Euroopassa kuin se on Jenkeissä.

Kyllä, mutta eiköhän tämä tule muuttumaan. Jo nyt jenkeissä on EV-entusiasteja jotka odottavat kovasti Kempower-latureiden tuloa / yleistymistä.

It’s no secret that in the US we deal a lot with poor charging experience due to failed chargers, failed backends, software; you name it, we got the issues.

If Europe is anything to go by, I think this could be the savior to America that we’re looking for, for a reliable charging infrastructure. […] We really need the help here, our infrastructure has been terrible.

^ Pari poimintaa Out of Spec Podcastista (maalis-huhtikuu 2023):

Luvut ulkona. Hyvä tulos! Ei vain lähellekään mitä markkina ehti leipoa sisään tulosvaroituksen jälkeen. Toisaalta eipä tätä ole järjellä hinnoiteltu (pumpattu) pitkään aikaan. Omistan (liian isolla painolla) ja kauhulla seuraan moniko eilisistä pikavoittotavoittelijoista ja pidempäänkin omistaneista ottaa tänään exitin.

Q2 taisi olla tuloksen suhteen hieman poikkeuksellinen monellakin tapaa:

"Liiketuloksen paraneminen johtui vahvasta kysynnästä Muun

Euroopan alueella ja Pohjoismaissa, tuotantokapasiteetin

onnistuneesta kasvattamisesta, asiakastoimitusten vahvasta

kannattavuudesta ja haasteista entisestään kiihdytetyssä rekrytointitoiminnassa. Lisäksi laajentumiseen liittyvät

kustannukset Pohjois-Amerikassa ovat olleet suhteellisen

pieniä toisella vuosineljänneksellä.

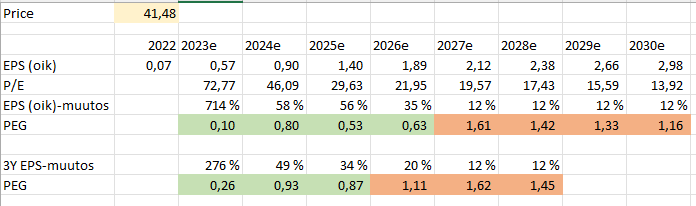

Toisella puoliskolla saattaa P/E nousta huomattavastikin.

Yhtään keulimatta voi todeta, että tämmöistä kasvupotentiaalia ja siihen liittyvää jo päätettyä ja toteutuksessa olevaa oikea-aikaista investointisuunnitelmaa ei joka päivä Suomen pörssissä näe.

Kyllä on johto kartalla, miten edetään. Tulosinfossa mainitaan, että kiinteät kulut kasvavat paljon. Sehän on selvä, kun miettii henkilöstön tarvetta ja investointeja. Tärkeää on, että molemmat asiat ovat etupainotteisesti hoidossa. Tämän tavaran kysyntä ei maailmasta lopu seuraavina vuosikymmeninä. Kasvua ja globaalia kysyntää on tiedossa. Hienoa duunia Kempowerin henkilökunnalta ja johdolta.

Q2-raportti näyttäisi olevan pitkälti odotusten mukainen, ottaen huomioon yhtiön viikko sitten antamat ennakkotiedot. En usko, että markkinoiden näkemys muuttuu suuresti tämänpäiväisen raportin pohjalta. Muutama nosto, joita ei vielä ennakkotietojen perusteella tiedetty:

Liikevaihdon kasvu oli edelleen erittäin voimakasta Pohjoismaissa (Q2: +140 % v/v), vaikka odotimme kyseisen alueen suhteellisen kasvun jo hidastuvan. Absoluuttisesti suurin kasvu syntyi kuitenkin muualta Euroopasta, kuten odotimmekin. Pohjois-Amerikan liikevaihto oli vielä mitätön (Q2: 0,9 MEUR).

Vahvaan kannattavuuteen vaikutti kasvun lisäksi erityisesti myyntikatteiden vahvuus. Myyntikatemarginaali oli 51,1 % (Q2’22: 45,2 %). Tähän voi vaikuttaa toisaalta tuotannon ja alihankintaketjujen tehostuminen skaalan myötä - tai toisaalta komponenttipulan helpottaminen (omaa spekulaatiota).

Henkilöstökulujen kasvu oli odotuksiamme hitaampaa ja vastaavasti muiden kulujen kasvu odotuksiamme nopeampaa. Näiden kehityksen tarkka arviointi on voimakkaan kasvun aikana hieman haastavaa.

Nettokäyttöpääomaa sitoutuu odotuksiamme vähemmän (Q2:lla +3 MEUR v/v), vaikka liikevaihto kasvaa voimakkaasti, mikä on kassavirtaprofiilin kannalta suotuisaa.

Kokonaisinvestoinnit puolestaan ovat olleet vuoden 2023 aikana odotuksiamme suuremmat (H1: noin 17 MEUR), mutta nämä eivät näy kassavirrassa, koska kyse on pääasiassa uusista vuokrasopimuksista, jotka kapitalisoidaan taseeseen. Kempower ei näyttäisi sisällyttävän vuokrasopimuksia tunnusluvuissa raportoituun investoinnit-riviin (H1: raportoidut investoinnit 4 MEUR), joten kokonaisinvestoinnit täytyy laskea itse taseen ja poistojen avulla.

Jos uskoo ( kuten minä ) rekkojen, traktoreiden, työkoneiden, kaivoskoneiden, bussien ja hekilöautojen sähköistymiseen seuraavan 20 vuoden aikana, valtaosin jo seuraavan 10 vuoden aikana… niin Kempower on helpompi yhtiö sijoittaa. Unohdin veneet Kakkua riittää jaettavaksi monille. Kempower on kaiken lisäksi edelläkävijä ja suunnannäyttäjä.

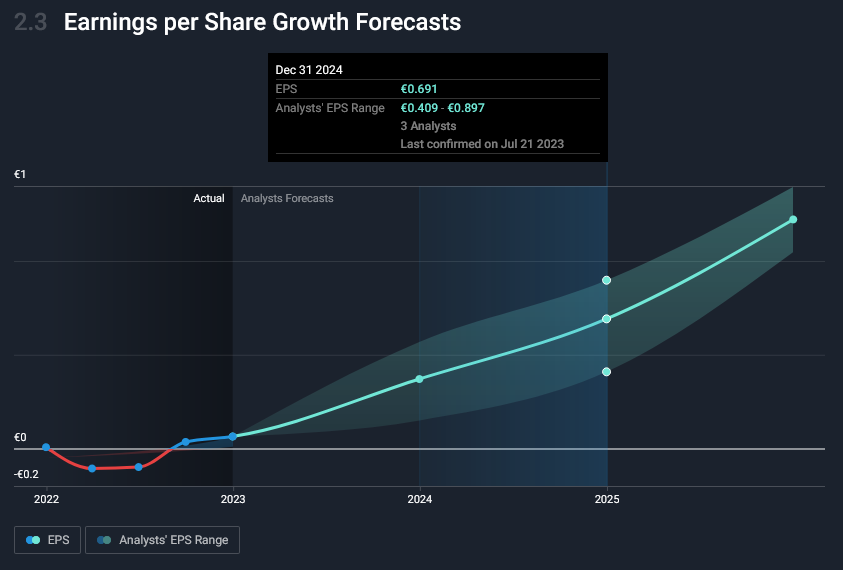

Hinta eilisen päätöskurssilla ja EPSit Inderesin ennusteista. Huomatkaa, että Inderesin ennusteissa liikevaihdon kasvu maltillistuu 10% tasolle jo vuonna 2027. Samoin käy ennusteissa ESP-kasvulle. Paljon on siis kiinni, kuinka pitkään uskoo kasvun jatkuvan voimakkaana.

Vai ovatko, luulisi, että tällä omistuspohjalla olevaa osaketta on tässä vaiheessa aikas huono lähteä tosissaan lyhyeksi “ulos” myymään ja sitten myöhemmin “vapaina olevia” oikeita osakkeita markkinalta sulkuihinsa haalimaan: https://investors.kempower.com/fi/tietoa-osakkeesta/

Keskinäisillä robokahinoilla voidaan tietysti kurssia liikutella, mutta ne oikeat osakkeet jäävät silti saamatta…

Tässä OP:n Henri Parkkinen kertoo ajatuksiaan Kempowerin näkymistä ja tuloksesta.

Tänään Q2-tulos on saatu myös Kempowerilta. Yhtiön tulos oli hyvä ja Kempowerin loppuvuoden sekä pidemmän aikavälin näkymät ovat hyvin vahvat. Seniorianalyytikko Henri Parkkinen avaa yhtiön tulosta videolla tarkemmin.

Tässä on Sijoittaja.fi:n muutamassa minuutissa luettava analyysi Kempowerista.

Suurin riski Kempowerin osakkeelle onkin tällä hetkellä kasvun tyrehtyminen. Osakkeen korkea arvostus nojaa siihen, että yhtiö tulee vähintään saavuttamaan sen itselleen asettamat kasvu ja kannattavuustavoitteet. Markkinatkaan eivät usein pidä kasvuyhtiöiden hidastuvasta kasvusta, joten Kempowerin kasvunäkymien heikentyminen tai kasvun hidastuminen ”vain” muutaman kymmenen prosentin tienoille voisi aiheuttaa rajuja kurssireaktioita.

Hinnassa todella paljon tuloskasvuodotuksia: check

Markkina kasvaa vuosia (ellei vuosikymmeniä): check

Kempower on (tähän mennessä) ylittänyt siihen ladatut kovat odotukset: check

Lisään kun dyykkaa (huomenna…-?): check

DISCLAIMER: Omistan. Ja historia: osallistuin antiin, nerona myin jossain 10-20e välimaastossa, muistaakseni. Aloin lisäillä toiseen salkkuun kympin kieppeillä, kh jotain 12-13e, viimeisin lisäys n. 31e kun kurssi oli antanut periksi 35e tasolta… ja siitä sitten kirmattiin posarilla yli 40e. Pitelen silti kiinni ja lisäilen kun Mr Market sopivasti tarjoaa. Eikä tämän aikeen julkistaminen tukene kurssia huomenna…

Täällä on moni tuonut esiin Kempowerin erityisosaamisalueen; raskaan liikenteen. Jospa mutuilen…

Olen tällä hetkellä Itävallassa työkomennuksella ja seuraan tuota valtavaa rekkaliikennettä lähes päivittäin. Jos tuo kaikki Euroopan halki ristiin rastiin suihkiva rekkaliikenne tulevaisuudessa sähköistetään olemme sellaisen asian äärellä mihin ainakaan oma käsityskyky ei riitä. Rekkoja on loputtomasti. Tuhansia ja taas tuhansia. Sitten lisätään tähän Usa rekkaliikenne. En edes tiedä mikä voisi olla yksikkömäärä. Raskaan kaluston latausjärjestelmät ovat varmasti erityisosaamista vaativia= hyväkatteisia tuotteita. Mielestäni, tämä siis oma mielipiteeni, Kempower on sellaisen äärellä, mitä meistä monikaan ei oikeasti tajua. Jos etumatka pitää niin en ihmettelisi enää mitään tämän yrityksen suhteen. En myöskään sitä, että tämä myytäisiin järjettömällä hinnalla esimerkiksi amerikkalaiselle suuryritykselle.Omistan, aion lisätä.

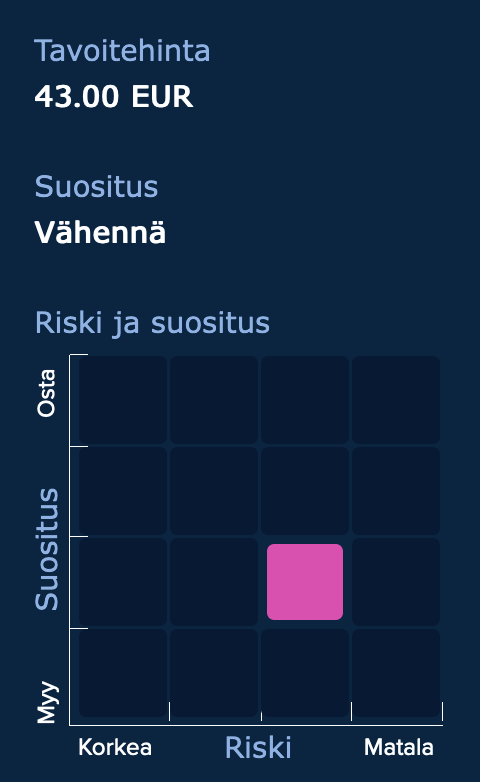

Mitä ajatuksia raportin sisältö herättää, jos ei mietitä tavoitehintaa ja suositusta…?

Q2-raportti toi rajallisesti uutta informaatiota 18.7. annettujen ennakkotietojen lisäksi. Kovista tuloskasvuennusteistamme huolimatta emme enää näe osakkeen arvostuksessa merkittävää nousuvaraa.

Raportissa liikevaihtoennusteet näyttävät omiin silmiini kasvultaan jämähtävän alle miljardiin tällä vuosikymmenellä. Näen kyllä sen verran mahdollisuuksia maailmalla ja sähköautojen (ja -rekkojen ja -muiden) yleistyvän niin nopeasti, että liikevaihto jatkaa nopeaa kasvuaan.

Yksi bonus bisnekselle voi myös tulevaisuudessa olla lähimarkkinana Venäjä, jos vetäytyisivät Ukrainasta ja suhteet normalisoituisivat. Etäisyydet ovat siellä pitkiä ja luotettaville latureille voisi olla kysyntää.

Itse positiivisesti huomannut että Kempower vetää kaikki julkistukset enkuksi ja vaatiiko Kempower myös tärkeimmät haastattelut enkuksi. Tämä luo kiinnostusta ulkomailla.