Kempo oli tosiaan paukauttanut tänään taas uuden ATH-lukeman ja tällä 48€ osakekohtaisella noteerauksella koko kiskan arvoksi saatiin 2,6 miljardia joka on samaa luokkaa kuin Cargotec ja isompi kuin KKK kolmikko Konecranes, Kojamo ja Kemira.

Tarkastellaan hieman näiden verrokkien vapaata operatiivista kassavirtaa Inderesin ennusteilla.

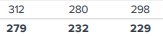

Ylempi kuvaa Cargotecin vapaata ja diskontattua kassavirtaa vuosille 24-26 ja Ekin ennusteilla yhtiö olisi tekemässä vapaata kassavirtaa vajaa 900 miljoonaa euroa mikä vastaisi käytännössä kolmasosaa yhtiön tämän päivän markkina-arvosta.

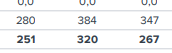

Konecranes jäi hieman tämän kaksikon markkina-arvon taakse kunnioitettavalla 2,5 miljardin markkina-arvolla, Konecranes olisi tekemässä kassavirtaa aika lailla tasan miljardi euroa seuraavan kolmen vuoden aikana!

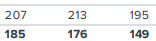

Kemiran markkina-arvo puolestaan oli tänään 2,2 miljardia, Kemira eroaa yritysprofiililtaan hieman näistä kahdesta muusta syklisestä konepajasta ja tuottaa vapaata kassavirtaa hieman reilu 600 miljoonaa euroa Petrin ennusteilla.

Viimeisenä sitten Kempowerin luvut Paulin ennusteilla, yhtiön pitäisi samaa aikaa kasvaa satoja prosentteja samalla kun kannattavuus skaalaa hokistikkimäisesti Harviamaisiin lukemiin alalla joka kasvaa hirveää vauhtia ja kilpailijoina on ABB:n ja Teslan kaltaisia jättejä jolla on laittaa rahaa markkinointiin ja tuotekehitykseen.

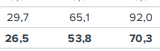

Mikäli Paulin ennusteet toteutuisivat Kempower tekisi kunnioitettavat 187 miljoonaa euroa vapaata kassavirtaa tällä ajanjaksolla!

Tuo olisi erittäin kunnioitettava summa todella monelle Helsingin pörssin yhtiölle, tässä on vain se mutta että tämä kaikki dualengine ja muu on jo pitkälti hinnoiteltu kurssiin omalla itselleni aivan liian alhaisella tuottovaateella ja hyvässä lykyssä kurssi pysyy flättinä vaikka yhtiö suorittaakin kuten Pauli on ennustanut.

Toki jos yhtiö nämä Paulin ennusteet pystyy jotenkin jälleen ylittämään niin onhan tuossa nousuvaraakin, miksi sitten halusin taas hieman kaataa vettä Kemposijoittajien niskaan on muistuttaa että vaikka Kempo onkin ollut eirräin onnistunut sijoituskeissi niin niitä kuoppiakin saattaa olla tiedossa vaikka Paulinkin ennusteet jossakin kohtaa ylitettäisiin!

Markkinoiden ja analyytikon tulosodotukset eivät ole aina yhteneväisiä, vielä viimeisenä Kempo olisi ollut tänään Helsingin pörssin päälistan 22. arvostetuin osake, onko tämä ansaittua ja tehokasta markkinaa vai fomottaako tähän vain jengi kyytiin kun se on noussut hyvin?

Sitä minä en tiedä, mutta omaan salkkuun Kempo tuskin tulee vielä lähiaikoinakaan löytämään vaikka yhtiö hyvin suorittaakin.

QT:n markkina-arvokin heilui neljässä miljardissa ja puheet olivat teknojättiydestä, tuottovaateen nousu ja hieman pehmeäpi suorittaminen lyö ikävästi toiseenkin suuntaan jos siihen aihetta ja dippiä saa ostaa pitkään.