Keräsimme viime viikon strategiapäivityksen ja siihen liittyvän sijoittajainfon pääkohdat vielä blogimuotoon: Sijoittajablogi: Keskon strategia päivitetty – ei tarvetta isoille muutoksille, tavoitteita ja kilpailuetuja kirkastettiin

27 tykkäystä

Affärsvärlden kurkkaa lahden tälle puolelle ja antaa Keskolle ostosuosituksen. Analyysi on ainakin tänään vapaasti luettavissa.

Ruotsalaisen skribentin mukaan arvoa olisi vapautettavissa esimerkiksi irrottamalla Keskon ruoka-, rauta- ja autokauppa toisistaan, vaikka tätä tuskin on näkyvissä. Kiinnostava ehdotus ![]()

Arviossa Kesko näyttäytyy halpana pelkästään päivittäistavarakaupan perusteella ja rakennusalan elpyminen voi tuoda lisää eloa osakkeeseen.

17 tykkäystä

Kuulostaa pelottavalta ajatukselta. Jossain vaiheessahan kiinteistöomaisuutta kaavailtiin siivottavaksi melko totaalisestikin pois Keskon omistuksesta, mutta onneksi tuossakin on ajatus kääntynyt 180 astetta. Ja vaikka kiinteistöt eivät olekaan Keskolla mikään neljäs liiketoiminta-alue, siinä on helppo nähdä neljännen tukipilarin, joka pitää Keskoa vakaasti suhdanteiden läpi kulkevana yhtiönä.

Arhi Kivilahti kirjoitteli tänään tällaista:

Tuossa ei nyt mitään mullistavaa uutta tietoa ole. Mutta hyvänä alleviivauksena Rauhalan näkemys siitä, että tulevaisuudessa rakentamisen ja talotekniikan kauppa voi kasvaa Keskolle päivittäistavarakauppaa suuremmaksi toimialaksi. Ja tuohan on varsin luonteva näkemys, koska se on ainoa sektori jolla aidosti haetaan merkittävää kasvua. Se, että ruokakaupan puolella rakennetaan suurimman kilpailijan kanssa kilpaa uusia hypermarketteja, on tärkeää, mutta enemmäkin markkinaosuuden puolustamista kuin suuri hyppy jonnekin seuraavalle tasolle liikevaihdossa tai tuloksessa.

Ilman päivittäistavarakauppaa Keskolla ei olisi sellaista vakautta, jota itse sijoittajana arvostan. Ja ilman raksapuolta Keskolla ei olisi sellaista kasvupotentiaalia, jota itse sijoitajana arvostan. Mielikuvitusleikissä, jossa esim. nuo sektorit jaettaisiin kahdeksi erilliseksi pörssiyhtiöksi, johtaisi se minun kohdalla myy-napin klikkaamiseen.

23 tykkäystä

Rautakaupan suhteen spinoffissa voi ehkä olla jokin pointti, mutta jos K-Auto spinnattaisiin konsernista irti, niin käsi ylös ne, jotka maksaisivat siitä yksinään enemmän kuin Keskon EV/EBIT 13-15 paikkeilla pyörivät kertoimet. Pitäisikö tuosta maksaa preemiohinta Kamuxiin verrattuna? Enpä usko, että monikaan omistaja tuosta hyötyisi taloudellisesti, ja se on kuitenkin spinoffien tärkein perustelu (tässä tapauksessa Keskon konserniin kuuluminen tuskin häiritsee autokaupan toimintaa, eli sekään ei luultavasti ole hyvä syy muutokselle).

Mutta tuskin tässä on omistajilla syytä huoleen. Monella (matalakatteisella) alalla toimiminen auttaa Keskoa loistavasti ohjaamaan huomion pois PT-kaupan kilpailutilanteesta, ja se tilanne taas tekee Keskosta yhden Helsingin oikeista hyvistä yhtiöistä. Vielä kun osinko korvattaisiin takaisinostoilla edes johonkin pisteeseen asti, niin tämä olisi jopa sijoituskelpoinen kioski.

15 tykkäystä

Omien osakkeiden ostosta on puhuttu aikaisemminkin ja Kesko on antanut sille selkeän linjauksen (ei osteta) mutta nyt kun pääjohtaja on vaihtunut niin asiaa tulisi käsitellä uudestaan ja mielellään pikaisesti, kun osaketta saa alle verrokkien keskiarvohinnan.

10 tykkäystä

Minkä takia Keskon kannattaisi käyttää pääomaa omien ostoihin, kun kesko voi myös investoida kasvuun omiennoston sijasta. Jokainen voi toki Keskoa lisäillä, kun ja jos kokee kurssin edulliseksi - näin tein itsekkin, jää nähtäväksi oliko oikea tulkinta!

8 tykkäystä

Näistä voidaan olla montaa mieltä. Minä näen että omia osakkeita on viisasta käyttää yritysostoissa, ja jos osakkeet saadaan ostettua edullisesti, hyöty yrityskaupoissa on huomattavasti suurempi.

4 tykkäystä

Arvostan Keskoa erittäin paljon nimenomaan hyvänä osingonmaksajana, siksi se onkin salkkuni suurin sijoitus ja näillä näkymin koko ajan hiljalleen myös minulle kasvava osingontuottaja. Joten en kannata mitään omien osakkeiden ostoja. Olen niitä sijoittajia, joilla salkussa on erikseen hyvät osingon maksajat ja sitten hyvin paljon riskisemmät mahdolliset kovat kasvajat.

19 tykkäystä

OP:n analyytikko hiljan KL:ssä ”Jos ajatellaan Tokmannin ja Keskon kaltaisia yhtiöitä, ovathan ne historiallisesti tosi halpoja. On kuitenkin päivänselvää, että se elpyminen lopulta tulee.”

Mutta eihän Kesko historiallisesti ole nyt halpa, kun P/B huitelee yli 2. Reilu 20 vuotta sitten halvimmat P/B=0,5-0,6,oli Atria, HK-ruokatalo, Kesko ja Kemira. Tarkalleen en syitä nykymenestykseen tiedä (Pirkka tuotteet ?), mutta kyllähän nuo vanhat luvut takaraivossa kummittelee. Esim. Metsäteollisuus myös kuulemma on nyt huono suhdanne, mutta se oli kyllä huomattavasti huonompi 20 vuotta sitten, syy Kemirankin aikaisempaan alakuloon. Joku sentään on pysynyt ennallaan eli makkaratehtailijoiden arvostus…

1 tykkäys

Mutta jos omaisuuserissä on ollut mukana mm. pysyvässä tappiokierteessä olleet Anttilat, Venäjän liiketoiminnat, erilaisia vaatekauppa-, huonekalu- ja kodinkoneketjuja heikoilla tulevaisuuden näkymillä jne, niin ehkä sille alhaiselle P/B:lle on ollut myös perusteet?

Esim. tarkastelujaksolla 1997-2000 Kesko teki vuodesta toiseen noin kuuden miljardin euron liikevaihtoa ja noin 100 miljoonan euron liikevoittoa. Liikevoittoprosentti pyöri pikemminkin alle kuin päälle 2 %:ssa.

15 tykkäystä

Piti oikein tarkistaa vanhasta opuksesta (ei.siis netistä ![]() ), niin Ruokakaupat teki sellaista 2 % liikevoittoa (silloin omistettiin myös hampurilaisketju Carrols), muut (käyttötavarat, rautakaupat ) pärjäsi vähän huonommin alentaen edelleen lukuja. Pärjäsikö maataloustuottajat ennen paremmin ? Hintavertailussa K-kaupat ollut myös kallein ja Lidl halvin.( Ennen ei Lidliä ollut).

), niin Ruokakaupat teki sellaista 2 % liikevoittoa (silloin omistettiin myös hampurilaisketju Carrols), muut (käyttötavarat, rautakaupat ) pärjäsi vähän huonommin alentaen edelleen lukuja. Pärjäsikö maataloustuottajat ennen paremmin ? Hintavertailussa K-kaupat ollut myös kallein ja Lidl halvin.( Ennen ei Lidliä ollut).

1 tykkäys

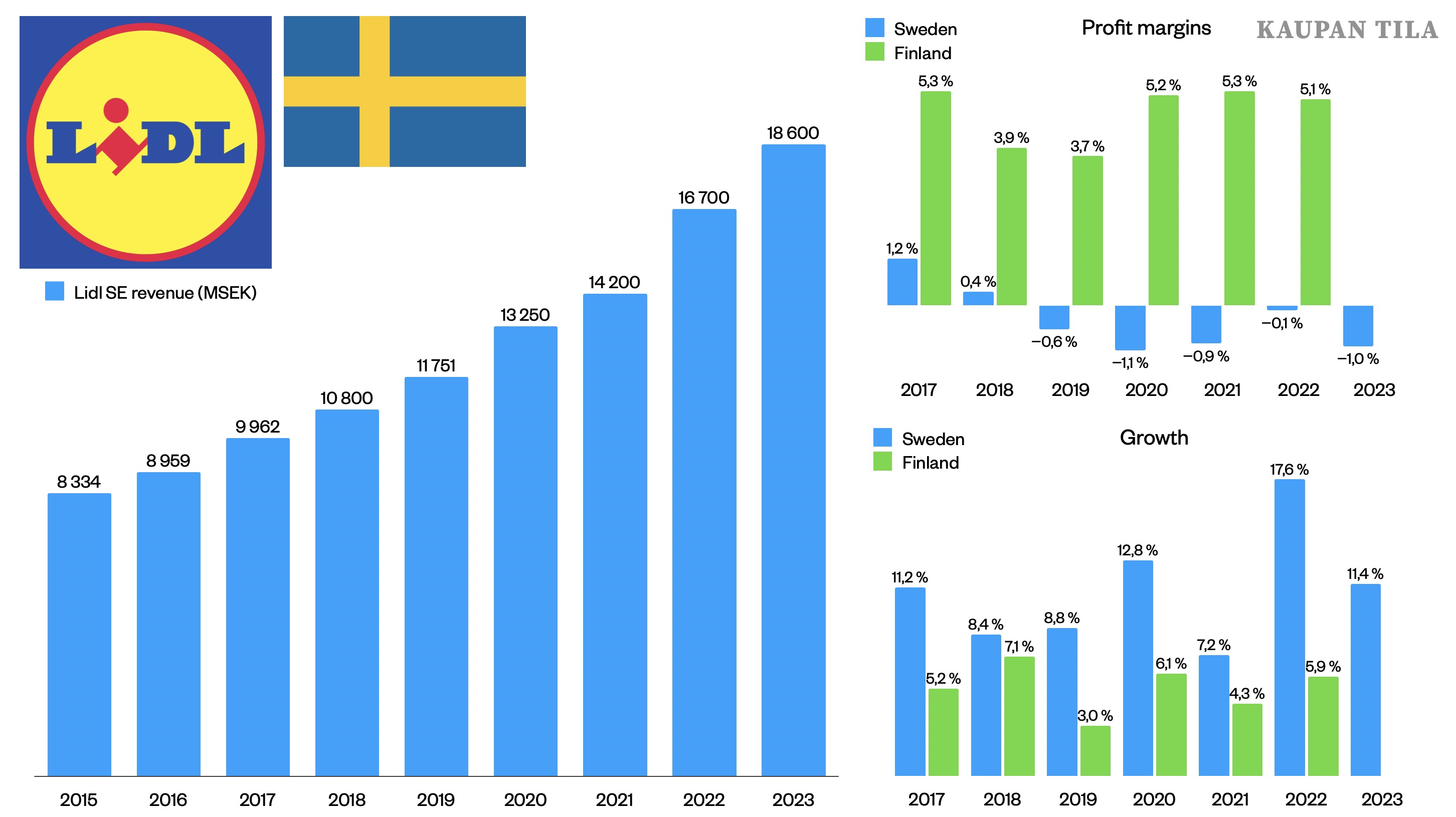

Tämä Arhi Kivilahden tviitti saattaa kiinnostaa tässä ketjussa, vaikka se koskee Keskon kilpailijaa Lidliä. ![]()

https://x.com/ArhiKivilahti/status/1803344148033863817

25 tykkäystä

Se on erikoista, että sekä Lidlillä että Keskolla menee nykyään noinkin hyvin. Lidl tuli Suomeen v. 2002 ja siitä lähtien Keskon ruokakaupoilla alkoi mennä paremmin, vaikka olisi luullut melkein päinvastaista…

Kun samaan aikaan ;

Maatalouden tuotot ovat kasvaneet 2000-luvun alusta vain 17 prosenttia ja samana aikana kulut ovat kasvaneet lähes 50 prosenttia. Se on iso rakenteellinen aukko.

Sekä tuottajilta että kuluttajilta on tullut se viesti, että tuottajien asema on huono. Tuottajahintoihin ja tähän ketjun sisäiseen tulonjakoon sisältyy nyt paljon odotuksia.

Löytyykö ratkaisu siitä, että ruokaketjun tulot jaetaan eri tavalla?

Ruokaketjun kokonaisuushan ovat tuottajat, teollisuus ja kauppa. Kauppaa arvoidaan tässä usein aika kriittisesti. Ymmärrän sen ja siihen varmasti löytyy perusteitakin.

Kauppa on keskittynyt. Se on tehnyt varmasti oikeita strategisiakin ratkaisuja ja sitä myötä sille on kehittynyt todella vahva, jopa ylivertainen neuvotteluvoima. Samaan aikaan vastaavaa kehitystä ei ole tapahtunut ketjun muissa osissa.

Maataloustuet syynä ? viljelijät ei edes välitä …

Lainaus…Suomen kansallisen tukipolitiikan lähtökohdaksi on otettu maanviljelijän oikeus harjoittaa kannattamatonta liiketoimintaa. Tälle lähtökohdalle rakennettu järjestelmä on aiheuttanut sen, että suomalaisilla maanviljelijöillä ei ole ollut tarvetta kehittää toimintaansa samalla tavalla kuin muissa Euroopan maissa. Kannattavuudesta ja tuottavuudesta irroitettu tukimalli on johtanut siihen, että suomalaiset maanviljelijät ovat voineet tyytyä tuottamaan bulkkituotteita tietäen, että toimeentulon ratkaisee tuet eikä tuotteen houkuttelevuus tai toiminnan kannattavuus.

Esimerkiksi Ruotsi lopetti maatalouden kansalliset tuet EU:hun liittymisen jälkeen ja se sai aikaan tarpeellisten rakenteellisten uudistusten käynnistymisen.

3 tykkäystä

Ruoholahden Cittarin automaatiovarastosta juttua KL:ssä.

27 tykkäystä

Autokaupassa käy pudotuspeli:

Kauppalehdessä oli tänään Keskosta iso juttu (maksumuuri):

Mitään suurta mullistavaa uutta tietoa artikkelissa ei ollut, eli osake on houkuttelevasti hinnoiteltu, rakennusalan elpymistä odotetaan jne.

23 tykkäystä

Onko kellään mitään tietoa meneekö K-autolla yhtä huonosti?

Jos koko osavuosikatsaus on liian raskasta luettavaa, niin Kesko kommentoi ylätasolla erikseen pt/rakennus/auto segmentit President and CEO Rauhala: Kesko's Q1 result was good considering the challenging market.

4 tykkäystä

Joku minua viisaampi on sanonut, että yritystoiminnan supistaminen on huomattavasti vaikeampaa kuin sen kasvattaminen. Ja siitä voisi jatkaa ajatuksella, että yritysten laatu testataan siinä, miten ne kykenevät selviämään haastavampien aikojen yli.

Itse näen, että tämä aikajakso, jolloin oikeastaan kaikilla Keskon toimialoilla suhdannevaihteluihin varautumattomat yritykset ovat helisemässä, eivätkä kykene sopeutumaan uuteen markkinatilanteeseen, on Keskolle enemmän mahdollisuus kuin uhka. Samaan aikaan kun kilpailijoiden liiketoiminta supistuu - tai tuon uutisen esimerkin lailla äärimmäisessä tapauksessa ikävällä tavalla kaatuvat - laajentaa Kesko heikossa suhdanteessa omien liiketoimintojensa kilpailukykyä niin yritysostoin kuin muilla investoinneilla.

Heikko suhdanne on ennen kaikkea mahdollisuus, jolloin kylvetään sitä mitä nousukaudella niitetään.

Ja vielä vastaus kysymykseesi: Ei, K-Autolla ei mene noin huonosti. Se on voittoa tuottava ja kehittyvä toimiala Keskon sisällä.

34 tykkäystä

Mites muuten kumpi on Keskolle tuottoisampaa uudiskohteet vai saneeraus kohteet? Kun jos ihmisillä ei ole varaa uusiin taloihin niin silloin joudutaan remppaamaa enemmän…

2 tykkäystä