Kiitos nopeasta täsmävastauksesta Inden aspektista! ![]() Ei ollut tosiaan tarkoitus raflata että buumin vaikutus korostuisi. Mutta tuohan avasi hienosti asiaa numerotasolla.

Ei ollut tosiaan tarkoitus raflata että buumin vaikutus korostuisi. Mutta tuohan avasi hienosti asiaa numerotasolla.

3 tykkäystä

Nostettiin taas tulosohjeistusta:

Kesko nostaa vuoden 2021 tulosohjeistusta. Yhtiö arvioi nyt vuonna 2021 vertailukelpoisen liikevoiton olevan haarukassa 650-750 miljoonaa euroa. Aiemmin yhtiö arvioi vertailukelpoisen liikevoiton olevan haarukassa 570-670 miljoonaa euroa.

Tulosohjeistusta nostaa ennakoitua parempi myynnin kasvu ja tuloskehitys erityisesti rakentamisen ja talotekniikan kaupassa sekä toimialan aikaisempaa positiivisemmat loppuvuoden näkymät.

Vuonna 2020 Keskon havainnollistava vertailukelpoinen liikevoitto oli 554 milj. euroa.

27 tykkäystä

9 tykkäystä

Hyvin sä olet ollut jyvällä (Lisää, 29e)

9.6.21

" Mikäli Keskoa seuraavia analyytikkoja on uskominen, yhtiön osake pitäisi viskata myyntilaariin. Suurin osa Keskoa seuraavista analyytikoista antaa osakkeelle suosituksen ”myy”.

Kahdeksan Keskoa seuraavan analyytikon konsensustavoitehinta osakkeelle on 24,41 euroa, mikä tarkoittaa että osakkeen nykyhinnassa on analyytikkojen mielestä reilun 18 prosentin laskupaine."

Mikäli Keskoa seuraavia analyytikkoja on uskominen, yhtiön osake pitäisi viskata myyntilaariin. Suurin osa Keskoa seuraavista analyytikoista antaa osakkeelle suosituksen ”myy”.

6 tykkäystä

En tiedä mistä tuo muiden analyytikkojen alennus koostuu hinnassa, mutta mielestäni Ollin perustelut ovat olleet oikein järkeenkäypiä tavoitehintojen ja arvostuksen perustelun suhteen koko ajan.

-

Keskon ydinbisnes on erittäinkin defensiivistä, suhdannekestävää ja sitä kautta hyvin ennustettavaa joten tätä kautta hintaan voi antaa arvostuslisää tästä.

-

Helanderin alaisuudessa on tapahtunut jatkuvasti oikeita asioita ja tuloskasvu on ollut vahvaa. On perusteltua hinnoitella jonkinlaista tuloskasvua myös tulevaisuudessa tästä syystä.

-

Korot ovat alhaalla ja kun bondisijoittajat etsivät korvikkeita, ne varmasti pitävät ensisijaisesti tälläisistä erittäin defensiivisistä ja ennustettavista bisneksistä.

Vai olivatko nuo muut analyytikot sitä mieltä että Kesko on vain korona-avustettu nykyisellä tuloskunnollaan? Vaikka myynti on kasvanut koronan seurauksena, on toimintaa myös tehostettu ja marginaaleja saatu parannettua. Kaikki lisä ei siis ole tullut vain kasvaneesta myynnistä.

5 tykkäystä

Ainakin OP (vähennä, 24e) pitää aamuisessa kommentissaan arvostusta kireänä ja odottaa tuloksen pakittavan 2022 (Kulutuskäyttäytymisen normalisoituminen)

Helander ei vaikuta oikein olevan niitä miehiä, joka toteaa porukalleen " tulos laskee jatkossa, ei voi mitään, eikä se myöskään haittaa mitään" …

5 tykkäystä

https://www.inderes.fi/fi/system/files/company-reports/yhtiopaivitys_kesko_150621.pdf

Kesko mainittiin myös inderesPodissa 8.6 jaksossa 105 : Kilpailuedun lähteet, kannattaa kuunnella koko jakso.

4 tykkäystä

Luin tänään Inderesin uusimman (pitkän) yhtiöraportin Keskosta. Eniten pisti silmään osakkeen suositushistoriassa:

28.4.2020 Tavoitehinta: 14.00eur, Suositus: “Vähennä”

31.5.2021 Tavoitehinta: 29.00eur, Suositus: “Lisää”

Keskon kaltaisen osakkeen arvon tuplaantuminen vuodessa on aika paljon, kun mitään merkittäviä muutoksia liiketoiminnan suunnassa ei tietääkseni tällä aikavälillä ole tapahtunut, vaikka asioita on toki kehitetty ja tehty entistä paremmin. No, se on ainakin varmaa, että vuosi sitten oli parempi oston paikka kun nyt…

Silloin oli tämmönen ohjeistus. Sen jälkeen posareita on tullut muistaakseni neljä.

12 tykkäystä

Pahoittelut, ehkä minulta vähän epäreilua ihmetellä täällä jälkikäteen koronamyräkän keskellä tehtyjä ennusteita, mutta aika ilmeistä se näin jälkikäteen on, että silloin olisi tässäkin osakkeessa ollut oston paikka. Ja nyt alkaa jo vaikuttaa minusta aika kalliilta.

3 tykkäystä

Iltapäivälehdestä putkahti tällaista

“sanoo tiedotteessaan” eipä ole sattunut omaan silmään.

7 tykkäystä

Meilläkin kirjoittavan Arhi Kivilahden twiittiketjussa kommentointia investointien liittyen. Englannissa Tesco on onnistunut tehostamaan tällä keräilyään.

Tiedotetta en löytänyt itsekään mistään.

EDIT: Tiedote on tullut nähtävästi nyt ulos, tänään klo 8.45. Tässä näin: K-ryhmä vahvistaa ruoan verkkokaupan markkinajohtajuutta ja investoi lähivuosina kymmeniä miljoonia keräilyn automatisointiin – rakenteilla Suomen ensimmäinen automaattiavusteinen keräilyjärjestelmä

10 tykkäystä

Kyllähän tämä tukee Keskoa kuin Harviaakin, kuten Tokmannit ja muutkin kotoiluyritykset hyötyy.

Kaikille avoin artikkeli:

*Myös Junttila nostaa esiin sen, miten korona on muokannut monien suomalaisten koko elämäntyyliä ja tapaa viettää vapaa-aikaa.

”On käynnissä pidempiaikainen, koronan siivittämä trendi. Ihmiset haluavat laittaa ruokaa, sisustaa ja viettää aikaa yhdessä perheen kesken”, hän kertoo.*

9 tykkäystä

Tulosjulkistusta edeltävä hiljainen kausi alkaa tänään, tulos ulkona perjantaina 23.7.

Kokosimme Q2:n keskeiset tapahtumat ja uutiset sijoittajablogiin tänne:

10 tykkäystä

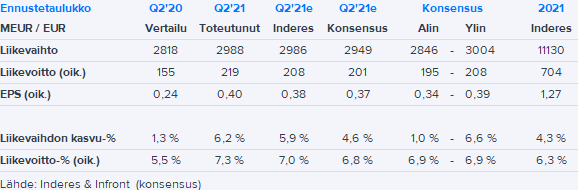

Vahvaa menoa kaikissa segmenteissä, ennusteylitys suhteessa meihin tuli PT kaupasta

18 tykkäystä

Tarkemmat pikakomentit Kesko Q2'21: Rautaisa kvartaali | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

8 tykkäystä

Johdon Q2-tulosinfo alkaa kello 11. Seurattavissa suorana tai jälkikäteen tallenteena täällä: Q2 Osavuosikatsaus / 2021 ![]()

13 tykkäystä

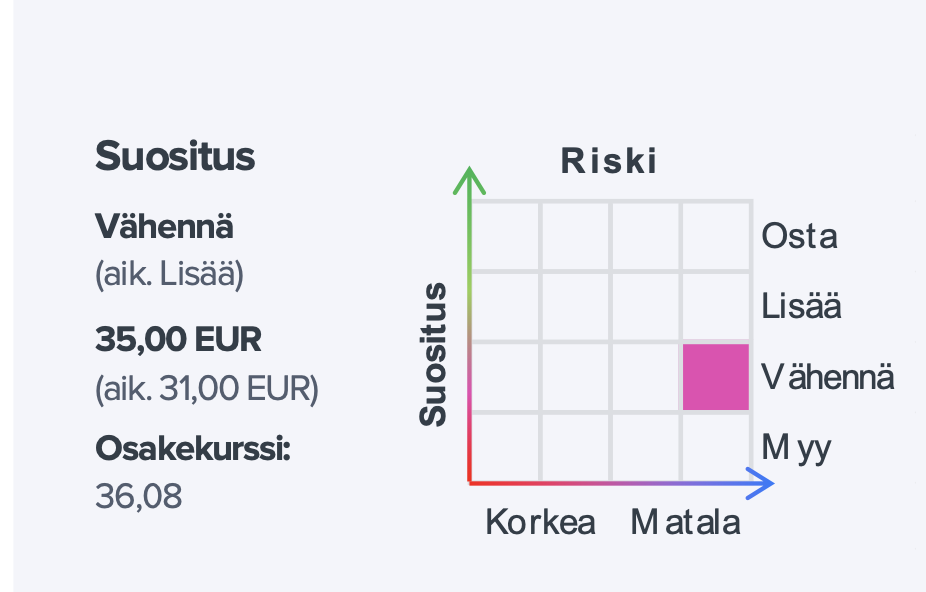

Aloin katsomaan miten tavoitehinta on päivittynyt, mutta Ollihan on ollut nopea jo Perjantaina ![]()

31 eurosta nousi 35 euroon

https://www.inderes.fi/fi/system/files/company-reports/yhtiopaivitys_kesko_230721_final_.pdf

6 tykkäystä

Hyvä hyvä! Ja samaa mieltä, että riski matala. Kesko ollut jo helmikuusta 2020 salkun isoin sijoitus, vakaa kasvaja, joka salkussa myös pysyy.

3 tykkäystä