Jaa-a markkinat on toki valtavat, mutta meille ainakin on jääny hämäräksi paljonko markkinapaikalta on saatu tähän mennessä myyntiä. Keskohan aloitti pilotoinnin jo 2017.

5 tykkäystä

Tätä meinasinkin kysyä, kun ei ainakaan omaan silmään ole osareissa ym. ollut mitään erittelyjä näistä. Voidaan varmaan olettaa, että aika pienimuotoisesta osuudesta on ainakin toistaiseksi vielä kyse. Olisi kyllä mielenkiintoista tietää, minkälaiset katteet tälläisessä viennissä on ja miten johto näkee sen potentiaalin tulevaisuudessa?

1 tykkäys

Q3-tulosta pukkaa perjantaina 29.10. ja sitä enteillen koostimme olennaiset kvartaalitapahtumat ja julkaisut tänne: Sijoittajablogi: yhteenveto Q3/2021

Mahdollisesti kiinnostavina nostoina ainakin

-

uunituore sijiottajapodi autokaupan uuden toimialajohtajan kanssa (Sijoittajapodissa Keskon autokaupan toimialajohtaja Matti Virtanen: Autoilun sähköistyminen tulee vaikuttamaan kaikkeen autokauppaan), sekä

-

rakentamisen ja talotekniikan kaupan toimialajohtajan haastattelu (Rakentamisen ja talotekniikan kaupan toimialajohtaja Jorma Rauhala: ”Meillä on huikea potentiaali jatkaa kannattavaa kasvua”)

7 tykkäystä

Itsäni kiinnostaa myös Keskon johdon kommentit seuraaviin:

- Miten merkittävää liikevaihtoa Keskolla on tavoitteissa kiinasssa? Vaatiiko niin suuret investoinnit, että riskikertoimet nousee korkealla?

- Mikä on aikajakso, jolla Kesko suunittelee ns. merkittävää liiketoimintaa Kiinassa?

- Mikäli tarkoitus on viedä suomalaisia tuotteita, niin miten tuotantokapasiteetti Suomessa riittää vastaaman edes yhden kiinalaisen miljoonakaupungin kysyntään?

- Onko Keskolla suunnitelmat avata K-logolla olevia myymälöitä Kiinassa?

Hieman dataa RT:ltä ja rakentamisen kasvun ennakoidaan jatkuvan

”Käänne rakentamisen näkymissä on ollut nopea. Aiempi epävarmuus ja heikko kysyntä on kääntynyt huoleen kovasta kustannuskehityksestä sekä materiaalien ja työvoiman saatavuudesta”, Rakennusteollisuus RT:n pääekonomisti Jouni Vihmo sanoo.

6 tykkäystä

On se kone, jälleen posari.

22 tykkäystä

Alustavat ajatukset

18 tykkäystä

Tän haastattelun annoin jo keskiviikkona ennen posaria, jos joku ihmettelee miksi arvioin Q3:n olevan ennätyksellinen kun nythän se on jo varmaa

12 tykkäystä

Bygmaxin aamun raportista:

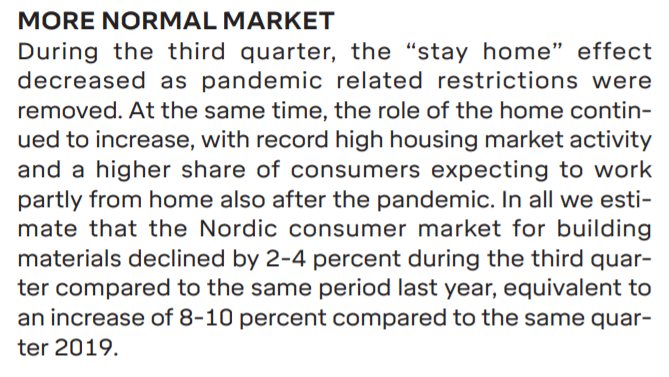

2-4 %:n lasku on aika iso kun muistaa, että myös hinnat olleet voimakkaassa nousussa.

Tähän markkinan kehitykseen nähden Keskolla Q3 mennyt erittäin hyvin. Tässä näkyy se, että Keskon R&T:n myynnistä 70 % on yritysasiakasmyyntiä ja B2C markkinan normalisoituminen ei juuri hidastanut menoa.

10 tykkäystä

"Keräysteho nousee Keskon mukaan manuaaliseen kauppakeräilyyn verrattuna noin nelinkertaiseksi.

Järjestelmässä työskentelevät robotit, ja se hoitaa ruuan verkkokaupan toimitukset asiakkaalle.

Kyseessä on Suomen ensimmäinen kaupan yhteyteen rakennettava vastaava järjestelmä. Kaupan yhteydessä järjestelmä mahdollistaa Keskon mukaan nopeat toimitukset ja kuljetusten pienemmän ympäristökuorman. Robotteja tulee olemaan 45."

15 tykkäystä

Q3-tulos oli Keskon historian paras:

Johdon tulosinfoa voi seurata suorana klo 11 alkaen tai jälkikäteen tallenteena:

19 tykkäystä

Tulosinfosta sai erittäin positiivisen kuvan tämän hetkisestä markkinatilanteesta, varsinkin Q&A osiossa.

10 tykkäystä

Itselle ei ainakaan tiedosto avaudu @Olli_Vilppo ![]() . Muut aamun raportit avautuneet normaalisti

. Muut aamun raportit avautuneet normaalisti

1 tykkäys

Pala OPn tuloskommentista

"Säilytämme Keskon tavoitehinnan 28,50 eurossa ja nostamme suosituksen VÄHENNÄ-tasolle (aik. MYY). Arvostus on maltillistunut, joskaan se ei ole vieläkään houkutteleva.

Osakkeen yhä korkea arvostus pitää riski/tuotto suhteen mielestämme epäedullisena tilanteessa, jossa yhtiö kohtaa pian uutta kilpailua valtaosan osakkeen arvosta muodostavassa PT-kaupassa.

Emme tällä hetkellä ennusta PT-kaupan tuloksen romahtavan Odan tulon myötä, mutta pidämme

mahdollisena, että segmentin korkea arvostuskerroin voi joutua tarkastelun alaiseksi, mikäli Odan tulo kiristää kilpailua markkinassa ja heikentää segmentin (tulos)kasvunäkymiä."

2 tykkäystä

Nyt pitäisi toimia, en tiedä mikä meni vikaan

https://www.inderes.fi/fi/huipputulosta-yha-vaikeampi-parantaa

4 tykkäystä

Kiitos Olli, nyt toimii!

Minulla tuli sellainen kysymys mieleen tuon Q3 raportin pohjalta että minkä verran näet vielä Keskolla olevan otettavaa markkinaosuuksissa R&T sekä autokaupan puolella? Tietysti Keskolla on toimintaa monissa lähimaissa ja sitä kautta siellä luulisi olevan vielä markkinaosuuksia otettavana. Nykyjohdon alla tuo kasvustrategia on perustunut paljon myös strategisiin yritysostoihin joita on toteutettu yhteensä 14 vuodesta 2015. En epäile ollenkaan sitä etteikö näitä tulisi myös jatkossa, yritän vaan vähän hahmottaa sitä minkä verran kiitorataa on vielä edessä ja loppuuko ostettava jossain kohtaa tai alkaako kilpailuviranomaiset laittamaan hanttiin ostoille?

2 tykkäystä

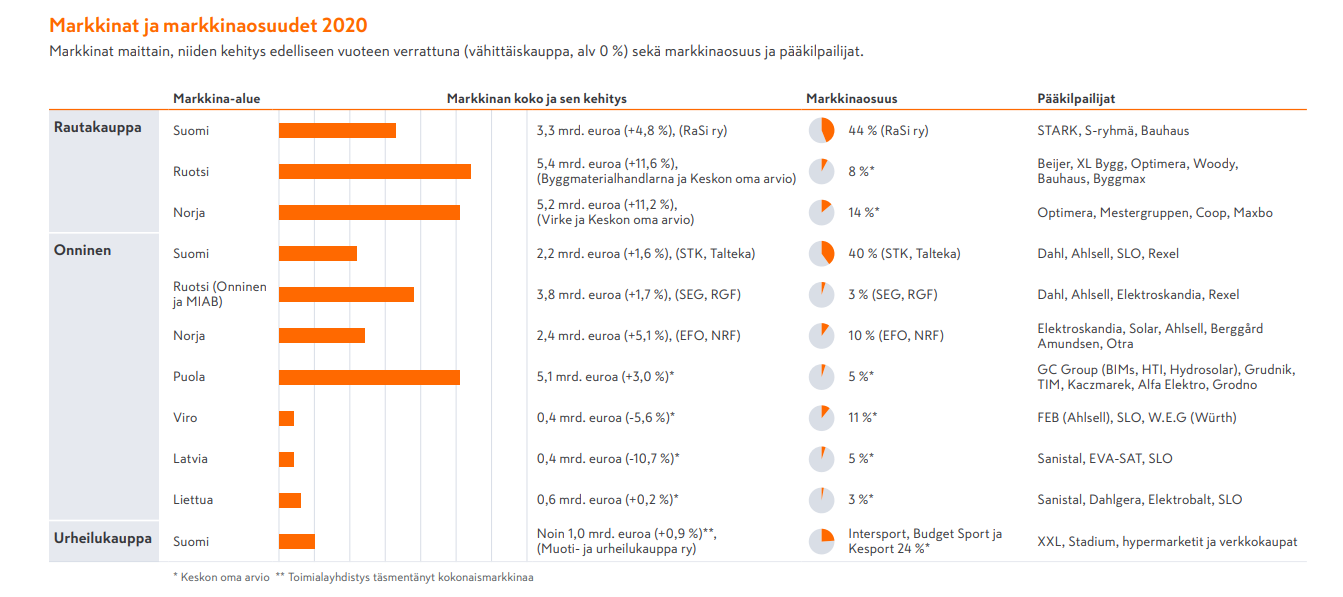

R&T:ssä Suomessa en usko, että löytyy ostokohteita. Muissa maissa Keskolla on vielä hyvin tilaa kasvaa yritysostoin kts. kuva vuosikertomuksesta

Autokaupassa uskon, että markkinaosuus uusissa kasvaa hieman lähivuosina, kun sähköautojen osalta mallisto on kilpailikykyinen. Tällä hetkellä Kesko myy sähköautoja (EV ja PHEV) reilut 40 % myynnistä kun markkinalla osuus on reilut 30 %. Myös käytetyissä autoissa ja palveluissa on kääritty hihat oikein kunnolla uuden johdon alaisuudessa ja siellä näyttää olevan vielä selvää kasvun varaa.

8 tykkäystä

6 tykkäystä

2 tykkäystä