Olen tässä viime päivinä pureskellut Keskoa tuon Q3 raportin ja Ollin päivityksen jälkeen. Mainittakoon että omassa salkussani kesko on suurin positio ja merkittävässä osassa salkun kokonaisuutta. Olenkin hieman pohtinut miten pitkälle tämä nykyinen loistava lento voi kantaa. Käyn tässä vähän ensin pohdintaa eri segmenteittäin.

Päivittäistavarakauppa:

Kilpailu verkkokaupassa on kiristymään päin uusien tulokkaiden tullessa markkinoille. Tässä segmentissä voi odottaa luultavasti maltillista muutaman prosentin orgaanista kasvua vuosittain. Vaikka tämän osion tuloskunto on edelleen merkittävin osa keskoa, on sen osuus laskenut huomattavasti siitä ajasta kun sijoitin itse Keskoon, jolloin päivittäistavarapuoli muodosti vielä yli 70% kokonaistuloksesta, nyt 2021 ennusteilla se tulee asettumaan n. 58% osuuteen tuloksesta.

Rakentaminen -ja talotekniikka

Tällä puolella Kesko on onnistunut kasvattamaan tulosta merkittävästi vuosien varrella, erinomaisten yritysostojen siivittämänä sekä parantuneen kulurakenteen kautta. Suomessa markkinaosuus on jo vahva, mutta muissa maissa on vielä markkinaosuuksia otettavana. Helander puhui Q3 webcastissakin kiinnostuksesta konsolidoida R&T markkinaa entisestään. Tällä osastolla odotan itse tulevaisuudessa tapahtuvan uusia yritysostoja ja tämä osasto saattaa nostaa tuloskuntoaan edelleen. Toisaalta R&T:n muodostaessa suuremman osan tuloksesta muuttuu kesko enemmän syklisempään suuntaan, kun rakentamisen veto vaikuttaa myyntiin voimakkaasti (75% myynnistä B2B asiakkaille).

Autokauppa

Tällä puolella näen myös mahdollisuuksia kasvaa hyvin edelleen. Kesko on lisännyt paukkuja autokauppaan ja ottanut käytetytkin autot mukaan valikoimaan. Näen että tässä osassa on myös merkittävää tulosparannuspotentiaalia tulevaisuudessa. Nykyinen tuloskunto vain n. 5% kokonaisuudesta.

Yleisesti

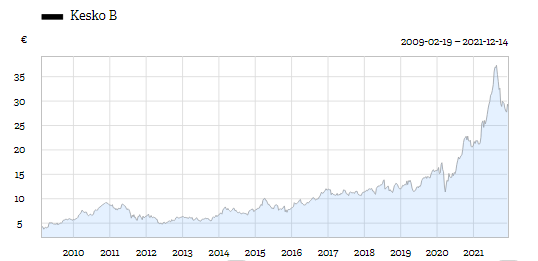

Tällä hetkellä arvostus on n. P/E 21-22 tälle ja tuleville vuosille. Sijoitusympäristössä on alkanut muodostua kasvavia riskejä sille, että keskon kaltainen defensiivinen toimija ei saisi enää yhtä kovia kertoimia riskittömän koron tarjotessa vaihtoehtoisen tuoton. Toisaalta minua mietityttää, kuinka paljon tulosta voidaan vielä parantaa nykyisestä ennen kuin rajat tulevat vastaan?

Luotan nykyjohtoon kuin vuoreen ja he ovat sen ansainneet. Se onkin suurimpia syitä sille miksi roikun mukana edelleen isolla painolla, nykyjohto on jatkuvasti osoittanut ylittävänsä odotukset ja onnistuvan vetämään hihasta aina vaan uusia temppuja. Helanderin ilmoitus olla siirtymättä eläkkeelle lähitulevaisuudessa lisää luottoa entisestään, sillä vaikuttaisi siltä että hän pitää kovasti Keskon luotsaamisesta ja se näkyy tuloksenteossa. Johdon track record omistaja-arvoa luovista yrityskaupoista on fantastinen ja oletan saman menon jatkuvan tulevaisuudessa. Lisäksi suurimpia virheitä mitä moni mainitsee on myyminen liian aikaisin vain kireän arvostuksen takia, vaikka yhtiössä itsessään ei ole tapahtunut muutoksia huonompaan suuntaan.

Tästä tulikin hieman pidempi teksti. Tämä meni vähän tälläisen ääneen pohtimisen puolelle, mutta tuntuu että sain tässä selkeytettyä omia ajatuksiani jonkin verran. Täytyy jatkaa pohtimista ja olisi mukava kuulla myös muiden ajatuksia, tulevatko tuloskunnon rajat vastaan vai nähdäänkö keskolta vielä miljardin EBIT tai enemmänkin tulevaisuudessa?