K-latauksella menee ainakin hyvin ja povaavat vahvempaa kasvua vuonna 2022. Minkähän kokoinen osa k-autoa tämä mahtaa olla?

2 tykkäystä

Huomenna sitten Keskon Q4 jo aamu kahdeksalta. Raapustan ensireaktiot tällä kertaa jo aamukatsaukseen, kun tulosjulkistusta on aikaistettu tunnilla.

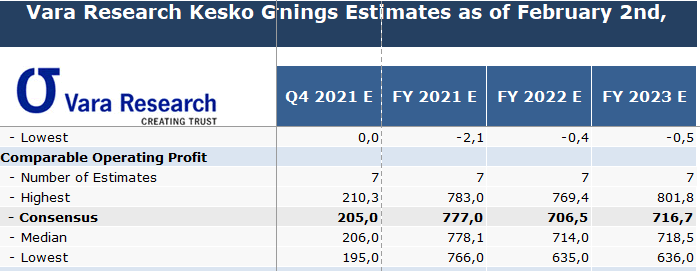

Juuri tuli Keskon päivitetty konsensu Vara:lta, jossa nyt 7 analyytikkoa (aik. 5). Nyt yksi analyytikko (todennäköisesti SEB jolla osta-suositus) rohkenee ennustaa vielä meitä parempaa liikevoittoa (742 MEUR) myös vuodelle 2022. Viime viikon pre-kommentissahan (Kesko Q4 ensi torstaina: Odotuksissa jälleen hurja tulos, mutta katseet ovat jo näkymissä | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus) kerroin, että meillä on ylin ennuste.

10 tykkäystä

Tilinpäätöstiedote on ulkona, alla pääkohtia lyhyesti,

koko tiedote luettavissa täällä: Raportit ja presentaatiot

-

Yhtiön historian paras tulos, vuositulos nousi jo 7. vuotta perättäin

-

Liikevaihto 11 300 MEUR, kasvua vertailukelpoisesti 8,2 %

-

Liikevoitto ennätykselliset 776 MEUR (vertailukelp.), kasvua 208 MEUR

Osinko:

Keskon hallitus ehdottaa yhtiökokoukselle, että vuodelta 2021 maksettaisiin osinkoa 1,06 euroa / osake ja että osinko maksettaisiin 4 erässä huhti-, kesä-, syys- ja joulukuussa. Osakekohtaisen osingon kasvu edellisvuodesta 41 %.

Ohjeistus: Kesko arvioi vertailukelpoisen liikevoittonsa vuonna 2022 olevan haarukassa 680–800 MEUR

(2021 vertailukelpoinen liikevoitto 775,5 MEUR). Keskon liiketoiminnan osalta näkymät alkaneelle vuodelle ovat kokonaisuutena myönteiset.

Tulosinfo alkaa kello 11.30 ja on katsottavissa joko suorana tai tallenteena täällä: Q4 Osavuosikatsaus / 2021

31 tykkäystä

Muutama oma huomio Keskon raportista.

-

Kesko siirtymässä kvartaaliosinkoon: “Hallituksen ehdotus osingoksi on 1,06 euroa osakkeelta. Osinko esitetään maksettavaksi neljässä erässä.” Yksi ensimmäisistä suurista yhtiöistä tällä saralla Helsingin pörssissä.

-

Voi varmaan luonnehtia, että Kesko uskoo kotikutoisen kulutuksen hyödyttävän sitä edelleen: “Pandemian aikana kotitalouksien kulutus on suuntautunut kotimaahan, millä ennakoidaan olevan positiivinen vaikutus osaan Keskon liiketoiminnoista myös vuonna 2022.”

-

Inflaatio “tukee” kasvua, kuten olettaa saattaa, mutta kannattavuuden kanssa saa painia: Vertailukelpoisen liikevoiton ohjeistus 680-800 MEUR. Vuonna 2021 ennätystulos, 775,5 MEUR.

-

Yrityskauppa käy vauhdikkaana myös tänä vuonna rakentamisessa ja talotekniikassa: “-- osuus on noussut 75 %:iin toimialan myynnistä. Kysynnän arvioidaan normalisoituvan kuluttajakaupassa.” Kansainvälisen toiminnan osuus toimialan liikevaihdosta 46 %.

16 tykkäystä

Mielenkiintoista on lisäks tuo osakekohtainen tulos Q4, joka ylitti 5%:lla ennusteet ja oli yli ennusteiden ylälaidankin: 0,40e osake. Odotukset olivat 0,36-0,39. Liekö Kesko saavan lainaa halvemmalla kuin odotettu tai sitten verot pienempiä.

Lisäksi mielenkiintoista on, että Keskon tavoitteena on alle 2,5 nettovelat / käyttökate. Tällä hetkellä kyseinen tunnusluku on 0,0 (aiemmin 0,4). Käyttökatetta en raporteista suoraan löytänyt mutta ymmärtääkseni joka tapauksessa reilusti yli 2mrd olisi varaa käyttää yritysostoihin.

5 tykkäystä

Kaupan alalla konsulttina tätä nykyä toimivalta Keskon päivittäistavarakaupan entiseltä kehitysjohtajalta Arhi Kivilahdelta kiinnostavia näkökohtia. Hänen kirjoituksiaan on julkaistu myös meillä.

“There is probably no other grocery retailer in the world that can produce similar levels of profits.”

“Online grew by 14% and majority of online orders are picked from Citymarket stores. Therefore online is taking a role bigger than its real size. Online is becoming a growth driver in Finnish groceries.”

“The other side of the coin for Kesko is that the market seems to be growing faster. Especially hard this is seen with the K-Supermarket chain, which lost market both during the whole year 2021 and most significantly in the last quarter of the year. K-Citymarket (hypermarkets) chain has been better in responding to the competition.”

12 tykkäystä

Mielenkiintoista juttua Odasta.

5 tykkäystä

Keskon ruoan verkkokaupan tammikuun myynti kasvoi 15% viime vuoden vertailuluvuista, joten ainakaan toistaiseksi Oda ei ole saanut isompaa jalansijaa suomessa, tai ainakaan Keskolta ei ole markkinaosuutta viety.

Muutenkin kaikin puolin erittäin vahvaa kasvua tammikuulta. Rakentamisessa näköjään B2B kauppa vetää edelleen erittäin vahvasti.

7 tykkäystä

Tässä vielä meidän kommentit

5 tykkäystä

Hesarin jutun perusteella Odan verkkokauppa aukesi tammikuun 31. päivä ja ensimmäiset tilaukset laitettiin matkaan 1. helmikuuta. Helmikuun luvuissa vasta nähdään, onko Oda vaikuttanut markkina-asetelmiin. Itse en usko, että merkittäviä muutoksia nähdään välttämättä heti, koska Oda operoi vasta pk-seudulla ja mikäli en ole väärin ymmärtänyt, kapasiteetti ylösajetaan pk-seudulla asteittain.

Aiheeseen liittyen. Arhi Kivilahti huomautti hyvin edellä linkitetyssä Ylen jutussa, kuinka muissa maissa ruoan nettikauppa on tavannut lähteä nopeaan kasvuun sen jälkeen, kun näitä pelkästään verkkoon keskittyvien ruokakauppoja on tullut niihin. Esimerkiksi itse päätin kokeilla ruoan verkkokauppaa nyt ensimmäistä kertaa toissa viikolla. Näistä syistä luulen, että Oda antaa seuraavan kasvuruiskeen ruoan verkkokauppaan Suomessa, mikä sataisi enemmän tai vähemmän kaikkien laariin.

11 tykkäystä

Koronapandemian myötä kovaan kasvuun lähtenyt ruoan verkkokauppa jatkoi laajentumistaan viime vuonna. S-ryhmän myynti kasvoi 55 prosenttia edellisvuoteen verrattuna. Neljäsosa koko päivittäistavarakaupan kasvusta tuli ruoan verkkokaupasta.

– Arvioimme palanneemme ruoan verkkokaupan markkinajohtajaksi vuoden jälkimmäisellä puoliskolla, Laine sanoi.

5 tykkäystä

Arhi Kivilahti testasi ja vertasi Keskon (Citymarket), S-ryhmän (Prisma) ja Odan ruoan verkkokaupat. Kesko erottautuu, kuten olettaa saattaa, edukseen laajalla ruoan valikoimalla, laadulla ja tuoreudella.

S-ryhmän ruokakori on halvin, mutta lopulta edullisin on Oda selvästi muita huokeamman kotiinkuljetuksen tuloksena. Kotiinkuljetuksen hinta ja laajat toimitusajat vaikuttavat olevankin tällä hetkellä Odan isoimmat valtit, joilla se voi onnistua houkuttelemaan ruoan verkkokauppaan myös uusia asiakkaita ja asiakasryhmiä, mikä kasvattaisi koko markkinaa.

Low delivery fee enables two important things:

it increases the frequency of purchase for the customer. This in turn enables faster creation of new routines and increaes the share of overall food spend.

low fees enable new customer groups to become online customers. With high delivery fees, only customers with big orders (families with children, small businesses, special occasions)

https://www.adainsights.fi/articles/review-of-finnish-online-grocery-retailers

9 tykkäystä

Keskolla on rautakauppaa Pohjoismaiden lisäksi Baltiassa ja Valko-Venäjällä. Puolassakin toimiva Onninen on Baltiassa teknisen tukkukaupan markkinajohtaja.

Sodan uhka ei Keskon rakentamisen ja talotekniikan kaupan toimialajohtajan Jorma Rauhalan mukaan näy liiketoiminnassa.

”Valko-Venäjän merkitys markkina-alueena on Keskolle pieni. Harjoitamme alueella rautakauppaliiketoimintaa yhteisyrityksemme Kesko Senukain kautta ja omistusosuutemme Valko-Venäjän liiketoiminnoista on 25 prosenttia. Tällä hetkellä liiketoiminta pyörii normaalisti”, Rauhala kertoo.

Kesko ja Kesko Senukai solmivat strategisen kumppanuussopimuksen Valko-Venäjän suurimman rautakauppaketjun OMA:n kanssa vuonna 2007. OMA-ketjulla on 16 myymälää Valko-Venäjällä.

3 tykkäystä

Tänään esim. Jysk ja Ikea ovat ilmoittaneet keskeyttäneensä toimintansa Venäjällä ja Valko-Venäjällä. Eikö Kesko ole vieläkään ilmoittanut V-Venäjän toimintojen keskeyttämisestä? Syytä olisi toimia jo!

Edit: Löytyi tällainen tiedote. V-Venäjän osalta 25%:n omistusosuudella “Kesko pyrkii osaomistajana vaikuttamaan päätöksiin mahdollisuuksiensa mukaan.”

Jos oikein muistan niin tuo Valko-Venäjän OOO Oma on omistuksessa Kesko Senukain kautta. Vaatisi käytännössä sitä että Kesko Senukai luopuisi omistuksesta tuossa yhtiössä ja Keskon oman ilmoituksen mukaan sillä ei ole Senukaissa määräysvaltaa.

Kesko on yhdistelyn edellytyksiä uudelleenarvioituaan katsonut, ettei sillä enää ole IFRS-10 standardin tarkoittamaa määräysvaltaa Kesko Senukaissa. Kesko on tästä syystä päättänyt luokitella Kesko Senukain jatkossa yhteisyritykseksi. Luokittelumuutoksen seurauksena Kesko Senukai yhdistellään 1.7.2020 alkaen Keskon konsernituloslaskelmassa aiemman rivi-riviltä tehtävän tytäryritysyhdistelyn sijaan yhteisyrityksenä ennen liikevoittoa yhdellä rivillä “Osuus osakkuus- ja yhteisyritysten tuloksista”

2 tykkäystä

9 tykkäystä

Hyvää suorittamista jälleen, rakentaminen vetää ja ravintola-alan herääminen korvaa ruoka-markettien pienen myynnin laskun. Autoista taistellaan vielä koko tämä vuosi, toimitukset uusille autoille tällä hetkellä huonoimmassa tapauksessa ~12kk.

1 tykkäys

Vähän kyllä arveluttaa tällä hetkellä kovassa nousussa olevat rakentamiskustannukset. Ainakin helmikuussa hidastumisesta ei näkynyt merkkejä, mutta pakkohan seinän on jossain kohtaa tulla vastaan, eivät rakennusliikkeet voi tappiollakaan viedä projektejaan maaliin. Miten näet nykyisen kustannustilanteen @Olli_Vilppo onko kuinka suurta riskiä että rakentamisen ja talotekniikan hyvä veto tyssää liian korkeisiin kustannuksiin? Samaan aikaan on myös ollut etenevissä määrin puhetta maatalouden alkutuottajien ahdingosta, voisiko tämä olla uhkana keskon päivittäistavarapuolen nykyisille liikevoittomarginaaleille?

2 tykkäystä

Kesko puhui itse ohjeistuksessaan, että pidemmällä aikavälillä inflaatio on riski rakentamisen hyvän vedon jatkumiselle ja uusien projektien aloituksille.

Lyhyellä aikavälillä inflaatio tukee kasvua ja myös vaikuttaa aiempien kvartaalien perusteella tukevan selvästi liikevoittoa, kun Kesko saa hyvin vyörytettyä hintojen nousua eteenpäin.

Kokonaisuutena me ennustetaan, että R&T:n liikevoitto laskee tänä vuonna 285 MEUR:oon viime vuoden 318 MEUR:sta, joten ei uskota että tällainen kasvuvauhti R&T:n myynnissä voi jatkua. (Jos jatkuu niin sitten tulee kyllä myös taas posareita).

Maaliskuusta lähtien R&T:n vastaluvutkin alkavat olemaan kovia, kun inflaatio nosti silloin jo päätään ja näitä 15-20 %:n kasvulukuja oli jo maaliskuussa 2021, mutta tammi-helmikuussa 2021 ei ollut vielä.

7 tykkäystä