Katoppas tämä lopettaa, tästähän oli Keskon logon kanssa kritiikkiä. Kertoo myös miten vaikea tänne on s ja k -ryhmien (miltei) duopoliin sekaantua, joka ei ole ollenkaan terve kilpailu kuluttajille.

4 tykkäystä

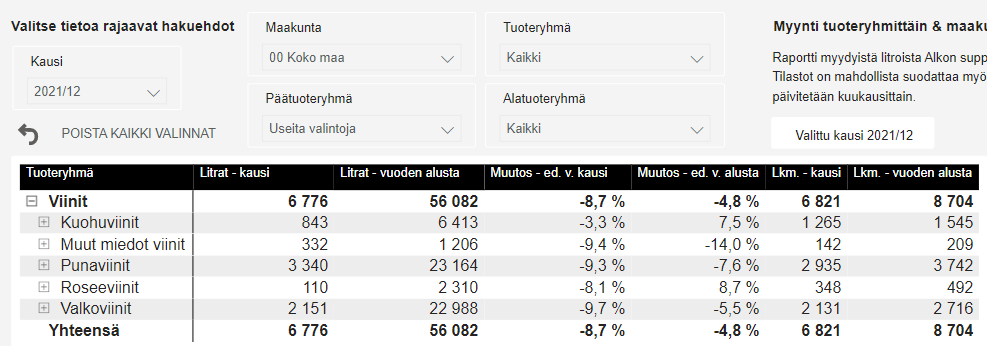

Viininmyynnin vapautuminen.

Saas nähdä milloin tämä toteutuu jos toteutuu.

Kaupoille olisi tulossa melkoinen lisäsiivu. Viinejä myydään n. 56 000 000 litraa vuodessa.

se on n. 75 000 000 pulloa.

14 tykkäystä

Vastuullisuusasiaa tänään kello 13-14 Keskon sijoittajatunnissa.

Käytännön vastuullisuustyöstä ja vastuullisuuteen liittyvistä liiketoimintamahdollisuuksista kertomassa konsernin vastuullisuusjohtaja sekä kaikki kolme toimialajohtajaa.

Katsottavissa joko suorana tai tallenteena, livelähetyksen aikana voi esittää kysymyksiä chatissä.

Kielenä englanti. Tervetuloa linjoille!

16 tykkäystä

Mitäs luulette sähkönhinnan nousu vaikuttavan keskon tulokseen? Luulisi ruokkakaupan kuluttavan paljon sähköä…

3 tykkäystä

Veikkaan, että kun kyseessä on näin iso peluri, on hinnat neuvoteltu aika kohtuulliseksi jo ajat sitten

4 tykkäystä

Kyselin tätä Keskolta viime viikolla ja hinta on talon politiikan mukaan suojattu.

K-ryhmä on suuri sähkönkäyttäjä Suomessa ja sen Hankinta keskitetty Ankkurienergian kautta. Muistaakseni koko energian kulutus noin 1 TWh josta Keskon osuus noin puolet (sis. myös ulkomaat)

Tarkka kulutus löytyy vastuullisuusraportista.

23 tykkäystä

K-ketjussa kauppias maksaa kiinteistössä sähkönkulutuksen (valaistus, kylmälaitesähkö), Kesko maksaa lämmityksen. Sitä en osaa sanoa miten kauppiaan menestys tuloutuu Keskon riville.

2 tykkäystä

Se lukee Keskon sijoittajasivuilla.

1 tykkäys

Herätty on sähkönkulutukseen.

K-Kaupathan yrittäjävetoisia, joten kaikki säästötoimet on 1-1 omaan pussiin.

Ko. kaupassa kulutus 30 omakotitaloa n. 30 x 25 000 kwh = 750 000 kwh

10 centin hinnalla menee. 75 000 eur/vuosi.

Kauppias kärsii omassa nahoissaan / palkassa sähkökorotukset.

Maksumuurin takana myös hyvä kirjoitus kauppiaan arjesta ja yrittämisestä

Kauppiaalla on valtavasti sisäistä ja hiljaista kantapäänkautta opittua tietoa.

”Kolmasosa kotitalouksista ei välitä ruokakassinsa hinnasta, mutta kaksi kolmasosaa välittää. Heidän liikkumisensa näkyy nyt selvästi, kun halvempien Pirkka- ja Menu-tuotteiden myynti lisääntyy.”

Aaltonen muistelee heinäkuun lihan ostotilastoja.

”Kilomme olivat miinus 15 prosenttia, mutta ostot euroina plus yksi prosentti. Eli maksoimme enemmän, mutta saimme vähemmän tavaraa.”

”Ihmisistä 92 prosenttia on oikeakätisiä. Menestyvät kaupat ovat kierroltaan oikeakätisille, eli lähtö tapahtuu oikealta eikä vasemmalta.”

”Eräs suomalainen kauppias laittoi kierron vasemmalle. Se oli katastrofi, ja kauppa lopetettiin.”

5 tykkäystä

Erinomainen kuukausi jälleen Keskolta:

”Elokuussa Keskon myynti kasvoi kaikilla toimialoilla. Myynti kasvoi päivittäistavarakaupassa 8,9 %, erityisesti Kespron myynti oli vahvaa. Rakentamisen ja talotekniikan kaupassa myynti kasvoi vertailukelpoisesti 9,7 % yritysasiakaskaupan vahvan kehityksen ansiosta. Autokaupassa myynti kasvoi 1,6 %”, Keskon pääjohtaja Mikko Helander sanoo.

Päivittäistavarakaupan myynti oli elokuussa 548,6 milj. euroa ja se kasvoi 8,9 %. Päivittäistavaramyynti K-ruokakaupoille kasvoi 5,9 % edellisestä vuodesta. Myynti laski K-Citymarketin käyttötavarakaupassa. Kespron myynti kasvoi 27,6 %.

Rakentamisen ja talotekniikan kaupan myynti oli elokuussa 430,2 milj. euroa ja se kasvoi vertailukelpoisesti paikallisissa valuutoissa 9,7 %. Rakentamisen ja talotekniikan kaupan myynti ilman erikoiskauppaa kasvoi vertailukelpoisesti 9,9 %. Myynti kasvoi vertailukelpoisesti Suomessa 11,3 %, Ruotsissa 4,9 % ja Norjassa 5,2 %. Erikoiskaupassa vapaa-ajankaupan myynti kasvoi vertailukelpoisesti 5,2 %. Raportoitu rakentamisen ja talotekniikan kaupan myynti kasvoi 12,0 %.

Autokaupan myynti oli elokuussa 87,1 milj. euroa ja se kasvoi 1,6 %. Myynnin kehitykseen vaikutti autojen heikko saatavuus. Elokuussa Suomessa rekisteröitiin uusia henkilöautoja 10,0 % vähemmän kuin edellisenä vuonna ja pakettiautoja 4,1 % enemmän kuin edellisenä vuonna. Käytettyjen henkilöautojen kappalemääräinen myynti laski Suomen autokaupassa 11,2 % verrattuna edelliseen vuoteen.

Kesko-konsernin myynti elokuussa oli 1 062,4 milj. euroa ja se kasvoi vertailukelpoisesti 8,4 %.

20 tykkäystä

Täytyy kyllä ihailla tuota Keskon vahvuutta erilaisissa markkinaympäristöissä, ensin korona ja nyt tuo sitkeä inflaatio. Eittämättä hinnoitteluvoimaa löytyy ja tuo monijalkaisuus ruokakaupan lisäksi on tietenkin plussaa ja antaa mainion kuukausiraportoinnnin myötä kivasti näkyvyyttä eri osa-alueille. Tietenkin kaupan alalta tuttu suuruuden ekonomia myös edesauttaa hankintasopimuksissa. Mietin hiukan, että mitä markkinat pelkäävät Keskon suhteen, mutta eipä tuohon Inderesinkään tavoitehintaan ole kuin 20% matkaa eli varsin normitilanne ottaen huomioon osakemarkkinoiden tila tällä hetkellä. Toki vasta talvikausi voi olla se kaikkein rankin kaupan alalla, mutta toisaalta saamme taas ehkä pian vahvistusta sille, että inflaatiohuippu olisi jo saavutettu.

Disclaimerina taas tuttuun tapaan, en omista, mutta mieli tekisi🙂

11 tykkäystä

Se mikä positiivisesti osui silmään noissa luvuissa, oli autokaupan kasvun kääntyminen positiiviseksi ![]()

6 tykkäystä

Tässä meidän aamarikommentti suoraan ratikkamatkalta

22 tykkäystä

Tässä on Salkunrakentajan juttu Keskosta ja sen huikeista myyntisuorituksista. ![]()

“Analyytikoiden konsensuksen mukainen tavoitehinta Keskon osakkeelle on 25,7 euroa, mikä ylittää 18 prosenttia nykyisen kurssinoteerauksen.”

10 tykkäystä

Kesko kutsuu sijoittajat, analyytikot ja median edustajat keskiviikkona 7. joulukuuta 2022 kello 14–16 pidettävään pääomamarkkinapäiväänsä.

17 tykkäystä

Kesko jatkaa kasvustrategiansa toteuttamista ja investoi yli 300 miljoonaa euroa rakentaakseen 82 000 neliömetrin kokoisen logistiikkakeskuksen Onnisen ja K-Auton käyttöön. Uusi logistiikkakeskus valmistuu vaiheittain vuosien 2025–2030 aikana.

24 tykkäystä

Analyytikko @Rauli_Juva antoi kommenttinsa tästä uudesta logistiikkakeskuksesta. ![]()

“Uuden logistiikkakeskuksen mahdollinen tulosvaikutus näkyy vasta 2025 eteenpäin eli ennustevuosiemme jälkeen.”

8 tykkäystä

Puuilon ROASTin takia päivittelen taas vähäistä tietämystäni kaupan alasta ja osuin tähän Arhin kirjoitukseen Keskosta.

"Kesko was one of the biggest winner during the early pandemic However, as S-Group has rolled out new and remodelled stores, Kesko has started to lose market share. In 2021 Kesko lost 0,3%-points. During this year Kesko has grown less than the overall grocery market during every month, except one (May).

This would indicate that Kesko will continue to lose market share."

Pääseekö S-ryhmä vaihteeksi loistamaan? Jenkeissähän jo vähän varakkaampikin poppoo käy taas Walmarteissa.

16 tykkäystä

Luottoa täytyy löytyä sille että Onnisen lento jatkuu ja jopa sille että autokauppa piristyy, kun näinkin laman kynnyksellä vielä investoidaan.