Keskon osalta on tapahtunut muutos viimeisen parin vuoden aikana rakentamisen ja talotekniikan ulkomaiden toimintojen osalta. Aiemmin ne olivat ankkuri, joka hidasti tuloskehitystä, mutta nykyään ne ovat tukijalka Suomen toimintojen ohella. Tämä auttaa etenkin, jos mahdollinen taantuma osuu pahemmin Suomeen kuin esim. Norjaan ja Ruotsiin.

Uskon, että tulemme näkemään vielä päivän, kun Rakentaminen ja Talotekniikka on suurempi toimiala kuin Ruoka.

6 tykkäystä

Ajauduttiin puhumaan tässä kaupan alan Q3-tuloskausiennakossa eniten Keskosta

10 tykkäystä

Tässä on Vilpon tekemä aamun tuore yhtiörapsa. ![]()

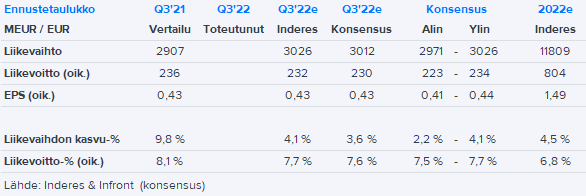

Keskon Q3:sta on kk-myyntilukujen perusteella tulossa vahva ja vuonna 2022 tehdään vielä ennätyksellinen tulos. Laskimme kuitenkin vuoden 2023 ennusteitamme, sillä talouskuva on heikentynyt ja myös Keskon hyväksyttävään arvostukseen vaikuttavat pidemmän ajan korko-odotukset ovat jatkaneet nousuaan sitten heinäkuun päivityksemme. Laskeneista ennusteista huolimatta arvostus on houkutteleva (2023e P/E 14x) ja osinkotuotto yltää lähes 6 %:iin. Toistamme lisää-suosituksen ja laskemme tavoitehinnan 22,0 euroon (aik. 25,0 €).

https://www.inderes.fi/fi/pysymme-kyydissa-epavarmuudesta-huolimatta

11 tykkäystä

Byggmaxin aamun rapsa kertoo omaa kieltään kuluttajamarkkinasta (Keskolla 20 % rakentamisen myynnistä)

TOUGH CONSUMER MARKET

Consumer confidence has during the third quarter

decreased to record low levels in all Nordic countries.

Particularly driven by very low levels related to larger

purchases. This was also reflected in a tough consumer

market for building materials in the third quarter, likely

driven by both a real decrease in funds available for

consumption and a more hesitant behavior, i.e., postponing larger projects to a future point in time. In all we estimate that the consumer market decreased by

10-15 percent compared to last year, to a level somewhat below before the pandemic.

9 tykkäystä

Mihin uusi tavoitehinta perustuu? Siihen että olemme karhumarkkinassa, markkinoiden epävarmuuteeen vai johonkin muuhun?

Se että ollaan karhumarkkinassa ei ole syy leikata tavoitehintaa. Mutta syyt sen taustalla miksi ollaan karhumarkkinassa ovat niitä.

Täältä kaikille avoimessa aamarikommentissa kerrottiin syyt miksi leikattiin tavoitehintaa.

4 tykkäystä

Rasin tilastojen mukaan rautakauppojen euromääräinen myynti kääntynyt laskuun ensimmäistä kertaa pariin vuoteen.

“Rauta- ja sisustuskaupan yhdistys RASI ry:n tilastoissa rautakauppojen euromääräinen myynninkehitys kääntyi ensimmäistä kertaa kahteen vuoteen miinusmerkkiseksi ollen -3,7 prosenttia vuoden kolmannella kvartaalilla. Koko vuoden 2022 myynti on yhä varovaisella +2,6 prosentin kehityksellä.”

“Suurin myynninlasku kolmannella kvartaalilla tuli puutavarassa, joka rysähti lähes 20 prosentin laskuun. Selittävänä tekijänä korostuu puutavaran hintojen lasku. Tilastokeskuksen tietojen mukaan puurakenteiden hinnat laskivat syyskuussa yli 9 prosenttia verrattuna vuoden takaiseen.”

“RASI ry tutki elo-syyskuussa 2022 kuluttajien näkemyksiä omista ostoaikeistaan rauta- ja sisustustavarakaupan tuotteissa tulevana vuonna. Tutkimuksen toteutti Taloustutkimus ja vastaajina oli lähes 1800 suomalaista. Liuksialan mukaan ennätysalhainen kuluttajien luottamus talouteen, korkojen nousu ja korkea inflaatio näkyivät kuluttajien vastauksissa omista ostoaikeistaan yllättävän vähän. Kuluttajat arvioivat viimeisen 12 kuukauden aikana käyttäneensä rahaa rauta- ja sisustustarvikeostoksiin 1350 euroa ja 53 prosenttia kuluttajista arvioi saman tason jatkuvan. Vain 20 prosenttia arvioi käyttävänsä rauta- ja sisustuskaupan ostoksiin vähemmän rahaa ja 14 prosenttia arvioi määrän jopa kasvavan.”

5 tykkäystä

Tämän aamun mediatilaisuudessa käytiin läpi ruokakaupan ajankohtaisia teemoja sekä Keskon päivittäistavarakaupan johdon että kauppiaiden näkökulmasta - tallenne katsottavissa rajoitetun aikaa Helsingin Sanomien sivulla:

9 tykkäystä

Odotan itse innolla ja mielenkiinnolla lisää lukuja LVIS/K-rauta ja Onninen toimintaan. Tuo on kuitenkin sellainen aihe, että siellä oikeasti käydään helposti useampaan kertaan päivässä ja parkkipaikat ovat aina täynnä tukuilla. Tilauksetkin ovat ainakin LVI:n liittyen usein jatkuvasti tehtäviä ja tarvittavaa sälää meinaa koko ajan puuttua. Pienetkin työt saa helposti upotettua tekniikkaan ja osiin useita tuhansia.

En ole juuri tällä hetkellä olevia tasoja katsonut, mutta ainakin hetki sitten oli kuparit, messingit, ja muut nousseet aika rajusti, mikä myös siirtyy osiin. Onneksi yleensä nämä työt joita rakennuksiin tehdään, on myös pakko tehdä vian tai yksinkertaisesti ajan tullessa umpeen. Ei taloyhtiö lähde pahentamaan tilannetta ja odottamaan vielä kahta vuotta jos remontin hinta laskisi. Jo jokin pistekuluma käyttövesiputken kulmassa voi aiheuttaa vuodollaan seinien repimisen. Kotitalouksissa varmasti myös jatketaan remontteja, jos sellaisia on ollut mielessä. Varmasti ei remontoi sellaiset henkilöt, joilla oli jo ennen tätä tiukkaa ja se saattaa sitten näkyä jossain sisustamisessa, mutta ei isommassa tekemisessä. Varakkaampi osa kävijöistä myös saattaa kuitenkin jättää sen paljun tai pitzauunin ostamatta pihalle.

Uudisrakentaminen on varmaan sitten eri asia, ja se saattaa olla töyssyistä tällä hetkellä. Niissäkin tilauksien teko tai tekemättömyys on hintaluokassa aivan eri tasolla ja vaikuttaa sitä kautta heilahduksilla.

2 tykkäystä

Saa nähdä kykeneekö Kesko venyttämään ennätysputkea torstaina 14. kvartaaliin. Sekä meidän että juuri tulleen konsensuksen ennusteet ovat täpärästi alle viime vuoden suorituksen.

24 tykkäystä

- ennätyskvartaali – check. Päivitimme lisäksi hieman kuluvan vuoden ohjeistusta ja kerroimme ensi vuoden näkymistä.

Suomenkielinen tulosinfo on seurattavissa suorana kello 11.30 alkaen tai jälkikäteen tallenteena täällä: Raportit ja presentaatiot – tervetuloa linjoille!

Tulostiedote ja muut materiaalit luettavissa saman linkin takaa.

49 tykkäystä

On se kyllä Kesko kovassa tikissä! Ei voi muuta kuin hattua nostaa ![]()

![]()

32 tykkäystä

Todella mahtava tulos - ei voi muuta sanoa @Kesko_IR että kiitos Kesko Oyj:lle levollisista yöunista ainakin seuraavaan kvartaaliin saakka ![]()

15 tykkäystä

Upeasti meni yli liikevoitto että EPS ennusteen.

2 tykkäystä

@Olli_Vilppo antoi kommenttinsa tästä kovasta tuloksesta, ennätystehtailu jatkuu.

Kesko julkisti aamulla Q3-raporttinsa. Keskolta nähtiin tuloksellisesti jo 14. perättäinen ennätyskvartaali. Sekä meidän että markkinoiden tulosodotukset ylittyivät jälleen kertoen yhtiön vahvasta hinnoitteluvoimasta inflaatioympäristössä. Sidotun pääoman tuotto oli kvartaalilla jälleen erinomainen, noin 18 %. Yhtiö kavensi 2022 vertailukelpoisen liikevoiton ohjeistustaan 790-840 MEUR:oon (aik. 750-840 MEUR). Kesko valotti myös jo tässä kohtaa sanallisesti vuoden 2023 näkymiään, jotka ovat yhtiön mukaan myönteiset ja alustavasti arvioituna vaikuttavat olevan pääosin linjassa ennusteidemme kanssa.

13 tykkäystä

No ilmeisesti ei mitenkään älyttömän kaukana ollut oma näkemys/ajatukset tuon rakentamisen ja sen tukkukaupan suhteen. Hymyillen sai avata foorumin.

5 tykkäystä

Keittäisin hienon tuloksen kunniaksi kahvit, jos kahvi ei olisi niin kallista ![]()

18 tykkäystä

No kunhan ostat ne kaffet K-kaupasta, niin saat arvonnousuna ja osinkoina takas ja me muut siinä samalla ![]()

15 tykkäystä

Oletettavasti palstan säännöt kieltää mainostamasta tässä Plussa-korttitarjouksia… ![]()

69 tykkäystä

Mutta palstan ylläpito suosittelee lukemaan uuden yhtiörapsan Keskosta. ![]() Mukavaa, kun olette aktiivisia täällä, kiitos siitä!

Mukavaa, kun olette aktiivisia täällä, kiitos siitä!

@Olli_Vilppo on ahkerana tehnyt uuden rapsan Keskosta. ![]()

Keskolta nähtiin vakuuttavaa suorittamista Q3:lla Kespron ja Onnisen vetämänä. Yhtiön vahva suoriutuminen on pääosin strategisten valintojen tuomaa hyvää, jota viime vuosien yhtiölle suotuisa markkina on avittanut. Nostimme hieman lähikvartaalien ennusteitamme, mutta pidemmän ajan ennusteemme ovat ennallaan. Vuonna 2023 etenkin R&T-segmentin tuloskuntoon liittyy epävarmuutta rakentamisen markkinan kääntyessä laskuun. Uskomme kuitenkin yhtiön peruspilareiden olevan erinomaisessa kunnossa. Yhtiön arvonluontikykyyn peilattuna nykyinen arvostus on mielestämme edullinen.

https://www.inderes.fi/fi/laadukkaita-liiketoimintoja-kohtuulliseen-hintaan

13 tykkäystä