Salkunrakentajan Jorma Erkkilä on tehnyt jutun Keskon Q3-tuloksesta. Ihan ok juttu, mutta jos on lukenut Inden ja Keskon materiaalit, niin jutussa ei toki ole juurikaan uutta.

“”Verkkokaupan kasvua tukee myös Woltin kanssa aloitettu laaja yhteistyö. K-ruokakaupoissa on lisätty panostuksia hintakilpailukykyyn ja olemme pärjänneet hyvin hintakorivertailuissa. K-ruokakaupat tarjoaa ainoana toimijana markkinoilla asiakkaille sekä herkkukaupan että halpakaupan saman katon alla”, Helander toteraa.”

“Kesko arvioi liikevaihdon ja liikevoiton pysyvän hyvällä tasolla myös vuonna 2023 toimintaympäristön haasteista huolimatta.”

EDIT:

Tässä olisi vielä Sijoittaja.fi:n analyysi Keskosta.

“Johdon mukaan saavutettu tulos on vahva osoitus siitä, että Kesko on poikkeuksellinen kaupanalan toimija, jonka strategia toimii myös pandemian jälkeen nykyisessä markkinatilanteessa. Ruokakaupassa tulos parani Kespron ja K-ruokakauppojen hyvän kehityksen ansiosta. Rakentamisen ja talotekniikan kaupassa tulos oli hyvä kaikissa liiketoiminnoissa. Teknisessä tukkukaupassa volyymikasvu oli erityisen vahvaa lämmitys- ja energiatuoteryhmissä. Autokaupan kannattavuus pysyi hyvällä tasolla saatavuusongelmista huolimatta.”

“Kesko myös jakaa hyvää osinkoa ja sillä on pitkään kasvanut osinkohistoria. Vuonna 2022 jaettavan osingon perusteella Keskon osinkotuottoprosentti on vahvat 5,6 %. Tuoreimman tulosraportin perusteella Keskon lähitulevaisuus näyttää positiiviselta, eikä osingon kasvu todennäköisesti katkea tänäkään vuonna.”

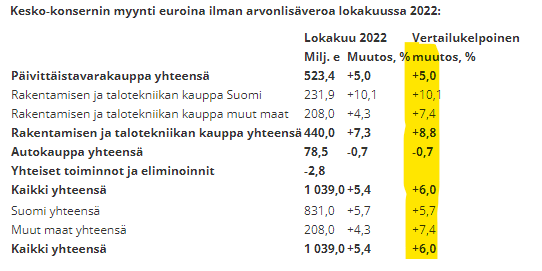

Tässä olisi vielä Ollin aamarikommentti Keskon kovasta menosta.

Keskolta nähtiin vakuuttavaa suorittamista Q3:lla Kespron ja Onnisen vetämänä. Yhtiön vahva suoriutuminen on pääosin strategisten valintojen tuomaa hyvää, jota viime vuosien yhtiölle suotuisa markkina on avittanut. Nostimme hieman lähikvartaalien ennusteitamme, mutta pidemmän ajan ennusteemme ovat ennallaan. Vuonna 2023 etenkin R&T-segmentin tuloskuntoon liittyy epävarmuutta rakentamisen markkinan kääntyessä laskuun. Uskomme kuitenkin yhtiön peruspilareiden olevan erinomaisessa kunnossa. Yhtiön arvonluontikykyyn peilattuna nykyinen arvostus on mielestämme edullinen. Toistamme lisää-suosituksen ja tavoitehinnan 22,0 euroa.

Helanderin sanomisilla ei tällä hetkellä näytä olevan mitään merkitystä.

Itse taas arvostan Helanderin saavutuksia jo M-realin historian tuntien.

Keskolla on jo monet kvartaalit todettu että kasvu jatkuu ja kannattavuus paranee, ja näin on tapahtunutkin jo 14 kvartaalia. Ensi vuodestakin jo luvattiin hyvää Keskon kannalta. Siltikin osakkeen hinta valuu viikosta toiseen.

Hyvä nosto, Redditistä / Ylilaudalta pientä lähdekritiikkiä käyttäen voi lukea ihmisten aitoja/sensuroimattomia mielipiteitä asiaan X liittyen.

Lisäksi, kuten tuossakin linkkaamassasi ketjussa, niin julkaisuja tulee aika kovaa tahtia, joten mielipiteitä/näkemyksiä kyllä riittää sankoin joukoin.

Itse hyvin pienenä Keskon osakkeidenomistajana toivon, että vahva tuloksen tekeminen jatkuu — pitkäjänteisestä ja vastuullisesti.

Keskolla menee hyvin. Mutta firma näyttää nostavan esiin myös aikamoista kritiikkiä. Olen monesti törmännyt siihen että kun puhun Keskosta myönteiseen sävyyn niin kuulen kuinka Kesko riistää toimittajiaan ja alihankkijoitaan.

Sijoittajana olen ollut firmaan tyytyväinen. Monet eivät vain näytä millään uskovan Keskon menestykseen. Luulen tämän johtuvan osittain edellä mainitusta asiasta. Ja sen takia kurssinousu on tiukassa,

Tämä on sikäli huvittavaa seurata tätä kritisointia että kriitikot puhuvat asiasta aivan kuin Kesko olisi tehnyt tulosparannuksensa pelkästään päivittäistavarakaupan puolelta, riistämällä viljelijöiltä ja nostamalla kuluttajille hintoja. Ilmeisesti jotkut ajattelevat että jos myyt päivittäistavarakaupan tuotteita, et saa tehdä lainkaan voittoa, vain sen verran että liiketoimintasi pyörii.

Kuitenkin jos peilaa tuota historiaa taaksepäin niin päivittäistavarakaupan tuloksen osuus on pienentynyt vuosien varrella ja rakennus-talotekniikka muodostaa etenevissä määrin suuremman osan tuloksesta tänä päivänä. Ehkäpä johto on ollut tässä pallon päällä ja havainnut tuon vihamielisen ilmapiirin päivittäistavarakaupan tekemälle voitolle ja siksi kanavoinut myös parannuksia enemmän R&T puolelle jossa tuloksen tekeminen on hyväksyttävämpää.

Päivittäistavarakauppapuoli on edelleen jokseenkin keskittynyt mutta kilpailu on kuitenkin lisääntynyt kun Oda on tullut myös mukaan. Jos harmittaa niin kovin S-ryhmän ja keskon tuloksenteko niin miksei sitten asioi Lidlissä tai Odassa?

Käsittääkseni Kesko avasi omasta aloitteestaan sopimukset viljelijöiden ja toimittajien kanssa keväällä uudelleen tarkistukselle kun hinnat lähtivät nousuun. Mitä nyt pikaisesti selasin niin tuolla ketjussa tuntuu olevan paljon kärkkäitä mielipiteitä jotka eivät kauheasti perustu faktatietoon. Tämä vihamielinen ilmapiiri PT-puolelle on toki riski jonka realisoitumista tulee seurata.

Niin, en ole itse alentunut lukemaan kyseistä reddit ketjua mutta ehkä jonkun olisi hyvä siellä hieman valaista, että mistä se Keskon tulos tällä hetkellä syntyykään, vaikka ihan prosenttien muodossa.

Näettekö ongelmana, että Keskolla on suurimpien omistajien joukossa paljon kauppiaita ja heidän yhdistyksiään? Voiko tästä muodostua eturistiriitoja, kun Keskon ja yrittäjien välillä tehdään sopimuksia?

Kyllä kauppiaiden omistus on yksi avainpalasista vähintään sijoitus-casen mielikuvapuolella. Monella heistä osakepotti on sen verran merkittävä, että intressiä löytyy pitää tuloskone öljyttynä. K-kauppiaiden valta konsernissa takaa kyllä sen, että sopimusehdot keskusorganisaation kanssa pysyvät suotuisina. Tuon kuvion sisällä yksittäisten kauppiaiden suosiminen todnäk muodostaisi nopeasti ongelman.

Esim. yksittäisen Citymarketin tasolla kauppiaalla saattaa olla pitkäaikaisia toimittajakumppaneita (leipomot ym.), joiden kanssa neuvottelu voi olla hyvinkin joustavaa. Harvoin K-kauppa näiltä on viemässä leivän suusta. K/S-kaupan markkina-aseman myötä jakelijoita on käytännössä 1-2, ja tämä on arvoketjun osapuolten tiedossa. Meteliä tulee vähän väliä.

Jos huominen lounasohjelma on vielä hakusessa, suosittelemme Osakesäästäjien jäsenwebinaaria kello 11.30 - seurana Keskon talous- ja rahoitusjohtaja Jukka Erlund

Keskosta löytyy paljon positiivista uutisointia ja keskustelua, toki aiheestakin. Olisi mukava kuulla ajatuksia mitä on yhtiön riskit? Mikä oli tämän hetken markkina-asema verrattuna muihin toimijoihin?