En sen tarkemmin pysty asiaa avaamaan, kuin että myyntitilastot työpaikaltani puhuu tätä kieltä.

Mutta kuten jo pohjustit, kotitalouksien koot pienenee kovaa vauhtia:

https://www.stat.fi/til/tjt/2017/02/tjt_2017_02_2019-03-08_tau_001_fi.html

4 tykkäystä

Tästä vähän alkuvuoden suuntaa kulutuksesta, hyvältä näyttää, suunta on oikea.

7 tykkäystä

12 tykkäystä

K-ryhmä aloittaa tällä viikolla uuden kokeilun verkkokaupassa seitsemässä kaupungissa. Se tarjoaa asiakkaille super- tai hypermarketin valikoimaa muutaman tunnin toimitusajalla.

20 tykkäystä

Keskon tytäryhtiö Onninen on toteuttanut norjalaisen teknisen tukkukaupan yrityksen Elektroskandia Norge AS:n yritysoston. Kauppa vahvistaa Onnisen asemaa Norjan teknisessä tukkukaupassa ja tekee siitä yhä merkittävämmän toimijan vihreän siirtymän edistämisessä. Yritysosto täydentää Onnisen liiketoimintaa kaikissa sen nykyisissä asiakassegmenteissä ja laajentaa sen tarjontaa kasvavalla energiainfrastruktuurialueella Norjassa.

23 tykkäystä

Tämä oli hyvä uutinen

37 tykkäystä

19 tykkäystä

Haluan jakaa tänne hieman ironisen näkemäni tilanteen. Hieman nimittäin hymyilin nähdessäni Oda:n pakettiauton ajavan Länsikeskuksen Citymarketin pihaan aiemmin tällä viikolla.

Olen pitänyt Odaa uhkaavana Keskon kannalta ja siksi toivoisin Keskolta entistä agressiivisempaa lähestymistä verkkokauppaan. Odalla kun toimituskulut ovat niin paljon Keskoa matalammat. Keskon johtohan joskus vetosi siihen, ettei niin matalien toimituskulujen tarjoaminen ole kestävää pitkällä aikavälillä, mutta vaikea kuvitella, että tilauksien poimiminen käsinkään kovin tehokasta olisi. Ruoholahdessa menty toki parempaan suuntaan. Onko täällä muita asiasta huolestuneita?

Kyllä ne kuljetuskulut on ympätty sitten tuotteiden hintaan. Oda ei uhkaa tällä hetkellä mitenkään s-ryhmää eikä Keskoa.

10 tykkäystä

Tätä on puuhasteltu viime kuukaudet:

313 sivua vuosiraporttia selattavaksi, plärättäväksi tai syventyneeseen lukuun!

Kattaa viisi osiota:

- Strategiaraportti Keskon suunta

- Taloudellinen katsaus

- Kestävyysraportti

- Hallinnointi

- Tietotilinpäätös

32 tykkäystä

Tässä olis Keskolle/Onniselle positiivinen mahdollisuus:

6 tykkäystä

Kasvu jatkuu! ![]()

Kesko-konsernin myynti oli helmikuussa 2023 yhteensä 881,7 milj. euroa ja se kasvoi vertailukelpoisesti 4,1 %.

”Helmikuussa myynti kasvoi päivittäistavarakaupassa ja autokaupassa. Päivittäistavarakaupassa erityisesti Kespron myynnin kasvu oli vahvaa. Rakentamisen ja talotekniikan kaupassa myynti kasvoi teknisessä tukkukaupassa ja laski rautakaupassa. Autokaupassa myynti oli selvästi markkinaa vahvempaa”, Keskon pääjohtaja Mikko Helander sanoo.

Päivittäistavarakaupan myynti oli helmikuussa 469,0 milj. euroa ja se kasvoi 6,1 %. Päivittäistavaramyynti K-ruokakaupoille kasvoi 1,5 % edellisestä vuodesta. Myynti kasvoi K-Citymarketin käyttötavarakaupassa. Kespron myynti kasvoi 29,4 %. Kespron myynnin kehitykseen vaikuttivat osaltaan vertailukaudella voimassa olleet ravintoloiden koronarajoitukset.

Rakentamisen ja talotekniikan kaupan myynti oli helmikuussa 334,3 milj. euroa ja se laski vertailukelpoisesti paikallisissa valuutoissa 2,7 %. Rakentamisen ja talotekniikan kaupan myynti ilman erikoiskauppaa laski vertailukelpoisesti 3,3 %. Myynti laski vertailukelpoisesti Suomessa 3,7 %, Ruotsissa 6,5 % ja Norjassa 1,9 %. Urheilukaupan myynti kasvoi 12,1 %. Raportoitu rakentamisen ja talotekniikan kaupan myynti laski 4,3 %.

Autokaupan myynti oli helmikuussa 80,4 milj. euroa ja se kasvoi 28,5 %. Helmikuussa Suomessa rekisteröitiin uusia henkilöautoja 3,0 % ja pakettiautoja 16,3 % vähemmän kuin edellisenä vuonna. Käytettyjen henkilöautojen kappalemääräinen myynti nousi Suomen autokaupassa 1,5 % verrattuna edelliseen vuoteen.

Kesko-konsernin myynti helmikuussa oli 881,7 milj. euroa ja se kasvoi vertailukelpoisesti 4,1 %.

21 tykkäystä

Onko vertailukelpoisessa kasvussa huomioitu myös inflaatio?

1 tykkäys

Ei ole inflaatiota oikaistu. Vertailukelpoinen muutos-% on laskettu paikallisissa valuutoissa ja ilman 2022 toteutuneiden yrityskauppojen vaikutusta.

Tässä meidän ajatukset luvuista

16 tykkäystä

Uutta yrityskauppaa. Ei mikään järin iso liikevaihto kohdeyrityksellä (13 milj vuonna 2022) suhteutettuna Keskon kokonaisuuteen mutta mielenkiintoinen tulevaisuuden ala kyseessä ja laajentaa Onnisen palvelutarjoomaa entisestään.

25 tykkäystä

Näyttäisi lukujen perusteella siltä, että kuluttajien siirtyminen K-kaupoista S-kauppoihin ja Lidliin jatkuu. Toisaalta tämä helppo havaita käytännössäkin, kun esim. oman lähiostarin K-market on nykyään varsin tyhjä asiakkaista, mutta S-marketissa asiakkaita on ainakin sama määrä kuin esim. vuosi sitten. Mielenkiintoista nähdä milloin Kesko joutuu aloittamaan kovempaa hintakilpailua saadakseen ruokakauppojen asiakkaita takaisin. Tietysti maaseudulla sen kylän ainoan K-kaupan hinnoitteluvoima on parempi kilpailun puuttuessa, mutta ainakin kaupungissa kilpailu asiakkaista näyttäisi olevan selvästi kiristymässä ihmisten valitessa halvin vaihtoehto inflaation ja korkojen nousun syödessä ostovoimaa. Saa nähdä minkälainen lisähitti ostovoimalle tulee kesällä, kun taloyhtiölainojen korot tarkistetaan nykytasolle ![]() Tämäkin osuu pääosin kaupunkien asukkaille, joten tuo vaan lisää asiakaskatoa kaupunkien K-kaupoille.

Tämäkin osuu pääosin kaupunkien asukkaille, joten tuo vaan lisää asiakaskatoa kaupunkien K-kaupoille.

7 tykkäystä

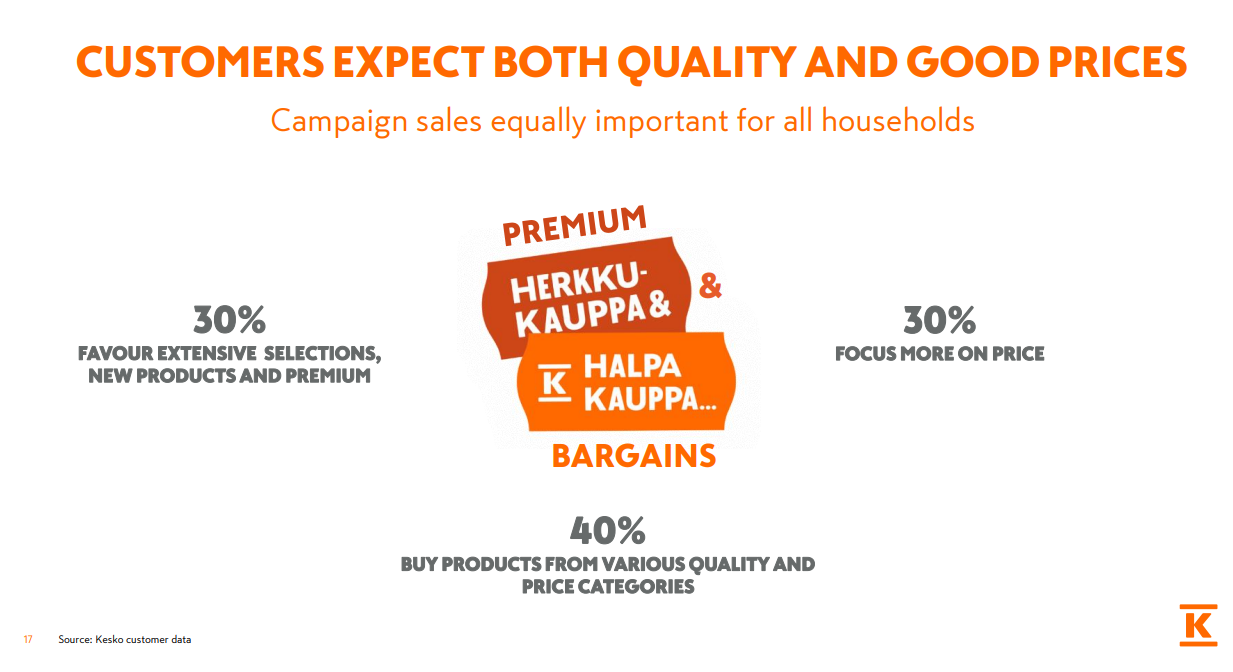

Hinnan merkitys ostovalinnoissa on K-ryhmän K-Barometri-kyselyn* mukaan hieman kasvanut alkuvuoden aikana. Kyselyn perusteella 42 % ostaa aina kaikista edullisimman tarjolla olevista vaihtoehdoista. 30 % vastaajista on puolestaan hinnan suhteen neutraali ja 28 % ei kiinnitä hintoihin kovinkaan paljon huomiota ja ostaa mitä tarvitsee.

Joulukuun CMD kalvoissa tilanne oli tämä (toki hieman erilainen kysymyksen asetanta)

9 tykkäystä

Onko tästä k- kaupoista s- kauppoihin/ Lidl siirtymisestä muuta tilastoa kuin tämä vaisu myynti? Mietin vain, että voisiko luvussa näkyä ihmisten siirtyminen halpoihin tuotteisiin, joissa ehkä? katteet eivät ole niin suuria. Vai onko s- marketilla tai Lidl myynti parantunut selvästi?

1 tykkäys

Kyllä Kesko kertoo aina raporteissaan K-Ryhmän päivittäistavaramyynnin vs. markkina ja se on kääntynyt laskuun muistaakseni jo H2’21 alkaen, sitä edeltäneen pitkän nousuputken jälkeen. Lasku on H2’22 kiihtynyt.

Lainaus meidän Q4-analyysistä: " Q4:llä ei tehty enää ennätyksiä ja Päivittäistavarakaupan marginaalit kääntyivät laskutrendille

Päivittäistavaran (PT) liikevoitto laski 6 %:lla 123 MEUR:oon ja samalla segmentin liikevoittomarginaali heikkeni 7,6 %:iin vertailukauden ennätyksellisestä 8,4 %:sta. Yhtiön mukaan kannattavuutta heikensivät ruoan hinnan noususta johtuneet muutokset ostokäyttäytymisessä, kampanjamyynnin osuuden kasvu sekä kiihtyneestä inflaatiosta johtunut kustannusten kasvu. Markkinaosuus ruokakaupassa jatkoi myös laskussa (markkina +6 % ja K-Ryhmä +1,1 %), huolimatta siitä, että yhtiö on pärjännyt hyvin ruokakorivertailuissa ja hintamielikuvaa on pyritty vahvistamaan markkinoinnissa. Ravintolapuolella kannattavuus jatkoi silti parantumistaan, ja siinä myös markkinaosuus jatkoi kasvussa (markkina +10,9 % ja Kespro + 14,3 %)."

Eilen muuten uutisissa kerrottiin että helmikuussa ruuan hintainflaatio oli jopa +16 % eli Keskon myynti K-kaupoille helmikuussa (1,5 %) tarkoittaa että volyymit tippuivat reippaasti, mutta ravintoloissa ne kasvoivat.

11 tykkäystä

Kesko markkinoi nyt voimakkaasti edullisempi ostoskoreja ja asiakkaan omia etuja. Eihän tuo voi olla vaikuttamatta juuri nyt myyntihintoihin. Ei varmaankaan ole volyymilasku tuota erotusta inflaation ja myynnin välillä, vaan huomattavasti pienempi juurikin mixistä johtuen.

3 tykkäystä