OP:lta tuli kommentti, että nykyisin maksuaika osinkojen maksupäivästa on 10 pankkipäivää, jos ei tule samana päivänä kuin USA:ssa. Missään ei tietysti ole listaa, että mitkä osingot tulee samana päivänä eli menee arvalla. Mutta itsellä Ready Capital (RC) tulee yleensä juuri USA:n maksupäivänä, mutta nyt taas PennantPark (PNNT) tullee sitten joskus 10 pankkipäivän jälkeen eli onko sitten 19.4. kun USA:n maksupäivä oli 3.4.

1 tykkäys

Eli 2 viikkoa kannattaa odotella ulkomaisia osinkoja ihan rauhassa. Varmaan sama kaikilla kotimaisilla välittäjillä, kun käyttävät varmaan samanlaisia alivälittäjiä ja säilyttäjiä.

Pitemmillä aikajanoilla osinkojen ulos ottaminen on huomattavan kallista. Viimeksi pari päivää sitten laskin kahdella eri vaihtoehdolla eron 7%:n tuotto-oletuksella 50k€:n sijoitukselle 20v aikajanalla. Vaihtoehtoina suorat osakkeet joissa puolet tuosta 7%:n tuotosta maksetaan osinkoina ja sijoitetaan uudelleen vrt. osingot uudelleen sijoittava ETF 0,15%:n kuluilla. Lopputuloksena noinkin pienellä summalla oli 20 vuoden jälkeen eroa muistaakseni n. 20k€ ETF:n hyväksi.

4 tykkäystä

Mikähän siellä OP:llä on muuttunut, jos tahti tosiaan on noin paljon parantunut? Ei ole kun vuosi, ja OP:llä kesti tyyliin 3 kk saada osingot USA:sta tilille Suomeen.

Tuo on osin yksinkertaistus asiasta. Pitäisi ottaa huomioon myös ainakin seuraavanlaisia asioita, joita juolahti mieleen pienellä pohdiskelulla:

- verosuunnittelulla osingoista menevää verotaakkaa voidaan pienentää

- suorilla arvopaperisijoituksilla saadaan vapaus reagoida salkun yhtiöiden suunnan isoihin muutoksiin (oleellisesti heikentyvät näkymät, aikainen hyppy pois kyydistä)

- etf istuu osakkeiden kyydissä, kunnes ne eivät enää istu ETF:n allokaatiosääntöihin

- etf -portfoliolla on lopussa isompi verotaakka, joka osaltaan pienentää eroa

- osinkojen uudelleensijoittaminen saattaa myös maksaa kulujen verran

- lainsäädäntö voi muuttaa etf:n tilannetta

- etf:n liikkeellelaskija saattaa tehdä jotain 20 vuoden aikana, joka pahimmillaan laukaisee tulevaisuuden verot maksuun ja pakottaa allokoimaan varat uudelleen

On mahdollista, että etf pesee suorat osinkopaperisijoitukset helposti. On mahdollista, että etf pesee suorat osinkostrategiat osittain. On mahdollista, että osakepoimija pesee etf:n tuoton. Vasta jälkiviisaana voi sanoa, että tähänhän se koko rahasumma olisi pitänyt laittaa. Tässäpä vielä yksi uusi twisti asiaan: ajatelkaapa, jos sijoittaakin osan suorista osinkopapereista saaduista osingoista ilmaiseen etf:ään? Hehehe. Saatan jopa tehdä sitä vähän. ![]()

Molempi parempi. Itseltä löytyy etf:ää (ulos maksavaa ja maksamatonta), rahastoa ja suoria osinkosijoituksia. En osaa nähdä tätä asiaa niin mustavalkoisesti joko tai, kuin täällä moni jaksaa meuhkata.

Välittäjien osuus tähän koko projektiin on luonnollisesti kulut ja niiden merkitys on monella suurempi, kuin koko tämä laskelma osinkojen verokohtelusta. Mitä pienemmät, sitä parempi lopputulema. Siksi painotan nykyään Degiroa ja IBKR:ää.

3 tykkäystä

Äläs nyt liioittele! Nehän tiedotteessa sanovat selkeästi, että veloittavat vain 1 euro/tapahtuma. Se toinen euro on käsittelymaksua, jolla on niin pieni merkitys, että sen voi mainita alaviitteenomaisesti sulkujen sisällä.

(vaikka toinen välittäjä veloittaakin samasta tapahtumasta 15 euroa, luulisi silti että näiden kannattaisi olla reilumpia viestinnässään ja välttää tälläistä kiemurtelua. On kuitenkin olemassa se kolmas, 35 dollarisentin vaihtoehto)

9 tykkäystä

Joo, toi hintojen tarkoituksellinen piilottelu on kyllä aika ala-arvoista asiakkaiden aliarvioimista. Ja ihmeen rajulla tempolla Degiro noita hintojaan nostaa. Tuntuu että joka vuosi tulee uudet korkeammat hinnat.

4 tykkäystä

Mistä on kyse? Muistaakseni Suomeen tuli joku uusi saksalainen välittäjä, mutta en muista nimeä.

2 tykkäystä

Varmaankin Interactive Brokers oli kyseessä.

6 tykkäystä

Anteeksi. Ei ollut tarkoitus olla kryptinen. Luulin vain, että IBKR:stä ja sen hinnoista on jauhettu täällä niin paljon, että 0.35usd olisi riittänyt viitteeksi.

2 tykkäystä

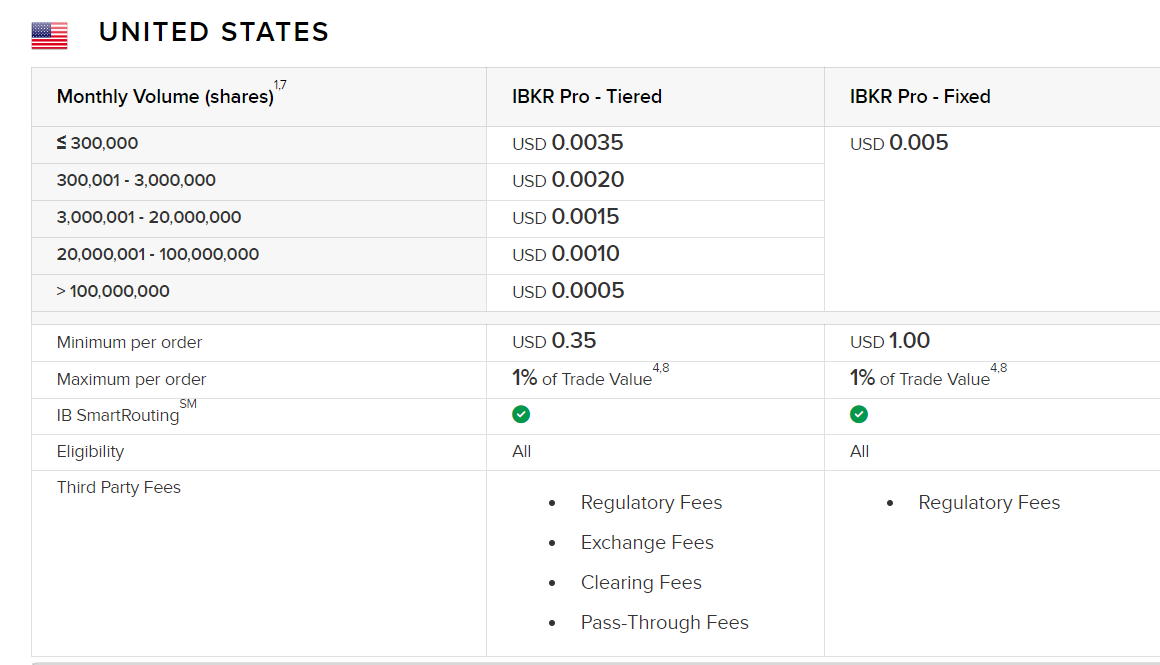

Interactive Brokersilla minimikulu jenkkikaupoissa on $0.35/kauppa. Eikä ole muuttunut reilusti yli 10 vuoteen. Valuutanvaihdon minimikulu on $2/vaihto. Ei säilytyskuluja. Erittäin laaja markkinavalikoima. Ei käyttäjäystävällisin tai moderneimman näköinen UI, vaan aika vanhanaikainen Java-applikaatio. Mutta todella monipuolinen ja tarkoitettu niin instituutioille, ammattimaisille päiväkauppiaille kuin tavan sijoittajille.

Disclaimer: Verotus pitää hoitaa itse ja vaatii lisätyötä ja osaamista. En suosittele aloittelijalle.

7 tykkäystä

Totta mulla taitaa IBRK:ssä olla päällä fixed hinnasto niin maksan aina vähintään taalan. Ihmettelin tuota 0.35 kun en ole koskaan niin halvalla selvinnyt. Ja tuleehan 0.35:eeen päälle noita kolmannen osapuolen maksuja. Hinnaston esimerkit sen verran sekavia ettei pysty näkemään kumpi olisi oikeasti halvempi. Ehkä täällä jossain on jotain esimerkkitradejä?

2 tykkäystä

Voi tulla pari senttiä tai voi lähteä pois pari senttiä jolloin kulu on alle $0.35. Niiden merkitys on joka tapauksessa mitätön. Anna mennä vaan niin näet ne toteutuneet kulut. Tiered on öbaut aina paljon halvempi. Se saisi olla kyllä default kaikille asiakkaille.

5 tykkäystä

Toiset arvostavat ennakoitavuutta (en siis minä, mutta ne muut), vaikka se sitten olisikin kalliimpaa. Euroopan pörsseissä tuo tiered-fixed -ero onkin jo euromääräisesti laskettuna isompi.

Jaksaisikohan @Sijoittaja-alokas tai joku muu, jolla oikeudet ja taidot on, siirtää tätä aiheen ohi rönsynnyttä keskustelua ketjuun keskustelua välittäjistä? Mielellään ennen kuin joku yli-innokas tulee tänne viuhumaan lippujen kanssa. ![]()

5 tykkäystä

Meneekö nordnetissä ETF ostoa tehdessä summa valuuttatililtä? Ainakin rahastoja ostaessa rahat menee aina eurotililtä vaikka valuuttatili olisi olemassa, ja näin ollen menee korkeat valuutanvaihtokulut.

Onko kukaan koskaan funtsaillut sitä, että missä menee raja sen suhteen, että milloin osakkeita kannattaa siirtää välittäjältä toiselle ja milloin helpompaa on vain myydä salkusta pois ja ostaa ne takaisin toiseen salkkuun?

Tilanne on mahdollisesti itselle pian ajankohtainen, sillä “joudun” luultavasti lopettamaan Nordea-asiakkuuteni, ja siellä on sijainnut noin parin kybän kokoinen “kakkossalkku”. Kakkossalkku on ollut ihan mukava lisä, koska kiinteän prosenttihinnaston ansiosta olen voinut sijoittaa vähän kevyemmin perustein, kuin Nordnetin kiinteän euromääräisen hinnaston raameissa. Nyt kuitenkin näyttää siltä, että minulla alkaa juoksemaan Nordeassa aika kovan luokan pankkikustannukset, joka viimeistään syö kaiken hyödyn tästä kahden salkun strategiasta.

Nordean puolella omistan jonkin verran kotimaisia osakkeita, ja sen kaverina vähän USA-lappusia. USA-laput ovat kaikki plussan puolella, kotimaisten puolella on vähän värikkäämpää menoa isohkoista onnistumisista jonkinasteisiin tappioihin, mutta kokonaisuus kuitenkin plussan puolella. Joitakin yhtiöitä on tullut tankattua monta kertaa, esimerkiksi Harviaa varmaan lähemmäs kymmenesti vuosien varrella.

USA-lappujen kohdalla siirron kohtalo lienee selkeä. Muistini mukaan ulkomaisia osakkeita ei voi noin vain siirtää, vaan se vaatii maksullista manuaalista työtä, eli kannattanee mieluummin myydä, vaikka siitä lankeaakin vähän myyntivoittoveroja maksettavaksi. Kotimaisia osakkeita Nordnet ottaa muistini mukaan maksutta vastaan, mutta silloinkin kurssidatan yms siirtäminen jää käsittääkseni omalle vastuulle. Eli jos siellä on pelkkää Harviaa kymmenessä rivissä, niin kyllähän siinä tekemistäkin muodostuu. Tappiolliset osakkeet sitten kokonaan oma lukunsa, onko näitä mitään järkeä lähteä edes siirtämään? Realisoi vain tappiot, jotta ei tarvitse USA-lappujen voitoistakaan maksaa ihan niin suurta veroa.

Onko joku pohtinut vastaavanlaista viime aikoina? Plussaa vielä siitä, jos sattuisi olemaan kyseessä nimenomaan Nordnet-Nordea kaksikko.

1 tykkäys

Tämä on aika helppo laskuharjoitus. Kysyt kummastakin pankista, paljonko osakkeiden siirto maksaa ja kysy samalla siirtyvätkö hankintatiedot. Sitten voit laskea, onko siirto halvempaa kuin jos myyt jolloin verot ja komissiot lankeavat maksettavaksi.

Nopeasti katsottuna on halvempaa vastaanottaa osakkeita kuin siirtää pois. Nordea perii 26e/laji pois siirrosta. NN ei peri vastaanottamisesta. Ja eroja hinnoissa voi olla sen mukaan, onko kotimainen, pohjoismainen, muu ulkomainen ja siirretäänkö koko AO-tili vai vain yksittäisiä osakkeita. Ja tosiaan ne tiedot. Niitä ei saa hukata. Eli vähintään ota talteen. Myytäessä ja ostaessa tätä ongelmaa ei tule.

minulla alkaa juoksemaan Nordeassa aika kovan luokan pankkikustannukset

Varmaan 4,65 e/kk. Nollakerhoon pääsevät alle 30-vuotiaat korkeakouluopiskelijat, alle 25-vuotiaat, asuntolainaiset tai Premium-asiakkaat. Onko se sitten “kovan luokan kustannus” vai ei ![]() Mutta kyllä sillä muutaman kaupan vuodessa tekee välittäjästä riippuen.

Mutta kyllä sillä muutaman kaupan vuodessa tekee välittäjästä riippuen.

3 tykkäystä

En nyt ehkä ihan helpoksi ja suoraviivaiseksi laskutoimitukseksi tätä sanoisi, koska pitää ottaa huomioon kahden eri välittäjän hinnasto ja sen muodostuminen, sekä sitten sitä jumppaa tehdään useiden yhtiöiden osalta, joissa USA- ja Suomi-osakkeilla on tietenkin erilaiset menettelyt ja hinnastot ![]() mutta noinhan se karkeasti menee. Mulla on kyllä vähän sellainen perstuntuma, että taitaa olla helpoin, kivuttomin ja varmin tapa vaan myydä Nordean salkku tyhjäksi ja ostaa sitten Nordnetin puolella takaisin.

mutta noinhan se karkeasti menee. Mulla on kyllä vähän sellainen perstuntuma, että taitaa olla helpoin, kivuttomin ja varmin tapa vaan myydä Nordean salkku tyhjäksi ja ostaa sitten Nordnetin puolella takaisin.

Njoo, tämä on ikuisuuskysymys. Paljonko tulee prosenteissa nousua, kun 0e/kk muuttuu 4,65e/kk? ![]() Enemmän tuossa yhdistämisessä painaa ylimääräisten asiakkuuksien lopettaminen. Pankeilla on vähän paha (lue: heille välttämätön) tapa pyrkiä aiheuttamaan erilaisia kustannuksia, jotka eivät sinänsä vaikuta pahalta, mutta pitkässä juoksussa ja monilla toistoilla aiheuttavat varsin muhevan potin. Toinen kokonaiskustannusten kannalta olennainen seikka on myös se, että siirtämällä Nordean salkun Nordnetin puolelle kolkuttelen pian myös Nordnetin Private Bankingia, eli keskittäminen voi keventää kuluja kahdesta suunnasta.

Enemmän tuossa yhdistämisessä painaa ylimääräisten asiakkuuksien lopettaminen. Pankeilla on vähän paha (lue: heille välttämätön) tapa pyrkiä aiheuttamaan erilaisia kustannuksia, jotka eivät sinänsä vaikuta pahalta, mutta pitkässä juoksussa ja monilla toistoilla aiheuttavat varsin muhevan potin. Toinen kokonaiskustannusten kannalta olennainen seikka on myös se, että siirtämällä Nordean salkun Nordnetin puolelle kolkuttelen pian myös Nordnetin Private Bankingia, eli keskittäminen voi keventää kuluja kahdesta suunnasta.

Mutta joo, vielä en ole lopullista päätöstä tähän tehnyt, että jatkuuko elämä yhden vai kahden salkun kanssa. Pian tulee 30v mittariin ja sitä kautta lähtee taas pankkikulut rullaamaan. Harmillisesti Nordea ei ole omalta osaltani pärjännyt asuntolainamarkkinassa, eli ei saa silläkään verukkeella kustannuksia nolliin ![]()

Tuo raja kannattaa kyllä yrittää saavuttaa, jos on lähellä. Sillä saa jo ihan tuntuvan alennuksen kaupankäyntikulujen minimeihin, jotka on Nordnetin akilleen kantapää. Toisessa vaakakupissa voi sitten painaa Nordean 1%:n katto, joka tekee pienistä kaupoista paljon halvempia kuin Nordnetillä ja mahdollistaa ihan toisenlaisen hajauttamisen. Samoin joku voi haluta, että osakkeet ja varallisuus ovat myös hajautettu kahdelle välittäjälle pahan päivän varalta. Eli puolensa kummassakin. Muta jos PB alkaa häämöttää, niin se on kyllä musta hyvä peruste keskittää. Sitten kun raja on saavutettu, voi sen asiakkuuden avata muualle uudestaan jos haluaa.

2 tykkäystä

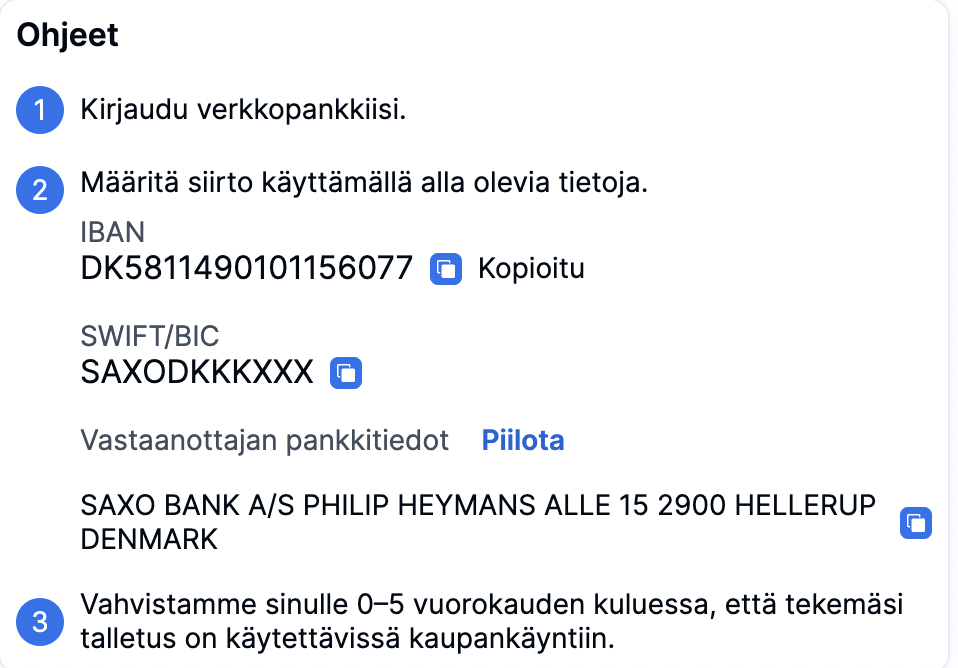

Mandatumilla tilisiirron tekeminen. Pankki tarvitsee luonnollisesti viitenumeron, jotta maksu kohdistetaan oikein, mutta Mandatum ei missään sitä kerro.

Mistä ihmeestä tuon viitenumeron löydän? Onko se sama asia kuin tuo tilin ID? Viitenumeron tarvitsen siihen että saan tilinsiirron tehtyä ja tällä tavalla siis vastatilin asetettua ja nostettua rahaa tuolta Mandatumin tililtä pois (ja siirrettyä toiselle välittäjälle). Mandatum ei anna lisätä vastatiliä näköjään tuonne enää mitään muuta kautta kuin pankkisiirron tekemällä (eikä siihenkään kunnon ohjeita näemmä anneta). Vaikeaksi on tehty rahojen pois saaminen.

1 tykkäys