Toiset arvostavat ennakoitavuutta (en siis minä, mutta ne muut), vaikka se sitten olisikin kalliimpaa. Euroopan pörsseissä tuo tiered-fixed -ero onkin jo euromääräisesti laskettuna isompi.

Jaksaisikohan @Sijoittaja-alokas tai joku muu, jolla oikeudet ja taidot on, siirtää tätä aiheen ohi rönsynnyttä keskustelua ketjuun keskustelua välittäjistä? Mielellään ennen kuin joku yli-innokas tulee tänne viuhumaan lippujen kanssa.

Meneekö nordnetissä ETF ostoa tehdessä summa valuuttatililtä? Ainakin rahastoja ostaessa rahat menee aina eurotililtä vaikka valuuttatili olisi olemassa, ja näin ollen menee korkeat valuutanvaihtokulut.

Onko kukaan koskaan funtsaillut sitä, että missä menee raja sen suhteen, että milloin osakkeita kannattaa siirtää välittäjältä toiselle ja milloin helpompaa on vain myydä salkusta pois ja ostaa ne takaisin toiseen salkkuun?

Tilanne on mahdollisesti itselle pian ajankohtainen, sillä “joudun” luultavasti lopettamaan Nordea-asiakkuuteni, ja siellä on sijainnut noin parin kybän kokoinen “kakkossalkku”. Kakkossalkku on ollut ihan mukava lisä, koska kiinteän prosenttihinnaston ansiosta olen voinut sijoittaa vähän kevyemmin perustein, kuin Nordnetin kiinteän euromääräisen hinnaston raameissa. Nyt kuitenkin näyttää siltä, että minulla alkaa juoksemaan Nordeassa aika kovan luokan pankkikustannukset, joka viimeistään syö kaiken hyödyn tästä kahden salkun strategiasta.

Nordean puolella omistan jonkin verran kotimaisia osakkeita, ja sen kaverina vähän USA-lappusia. USA-laput ovat kaikki plussan puolella, kotimaisten puolella on vähän värikkäämpää menoa isohkoista onnistumisista jonkinasteisiin tappioihin, mutta kokonaisuus kuitenkin plussan puolella. Joitakin yhtiöitä on tullut tankattua monta kertaa, esimerkiksi Harviaa varmaan lähemmäs kymmenesti vuosien varrella.

USA-lappujen kohdalla siirron kohtalo lienee selkeä. Muistini mukaan ulkomaisia osakkeita ei voi noin vain siirtää, vaan se vaatii maksullista manuaalista työtä, eli kannattanee mieluummin myydä, vaikka siitä lankeaakin vähän myyntivoittoveroja maksettavaksi. Kotimaisia osakkeita Nordnet ottaa muistini mukaan maksutta vastaan, mutta silloinkin kurssidatan yms siirtäminen jää käsittääkseni omalle vastuulle. Eli jos siellä on pelkkää Harviaa kymmenessä rivissä, niin kyllähän siinä tekemistäkin muodostuu. Tappiolliset osakkeet sitten kokonaan oma lukunsa, onko näitä mitään järkeä lähteä edes siirtämään? Realisoi vain tappiot, jotta ei tarvitse USA-lappujen voitoistakaan maksaa ihan niin suurta veroa.

Onko joku pohtinut vastaavanlaista viime aikoina? Plussaa vielä siitä, jos sattuisi olemaan kyseessä nimenomaan Nordnet-Nordea kaksikko.

Tämä on aika helppo laskuharjoitus. Kysyt kummastakin pankista, paljonko osakkeiden siirto maksaa ja kysy samalla siirtyvätkö hankintatiedot. Sitten voit laskea, onko siirto halvempaa kuin jos myyt jolloin verot ja komissiot lankeavat maksettavaksi.

Nopeasti katsottuna on halvempaa vastaanottaa osakkeita kuin siirtää pois. Nordea perii 26e/laji pois siirrosta. NN ei peri vastaanottamisesta. Ja eroja hinnoissa voi olla sen mukaan, onko kotimainen, pohjoismainen, muu ulkomainen ja siirretäänkö koko AO-tili vai vain yksittäisiä osakkeita. Ja tosiaan ne tiedot. Niitä ei saa hukata. Eli vähintään ota talteen. Myytäessä ja ostaessa tätä ongelmaa ei tule.

minulla alkaa juoksemaan Nordeassa aika kovan luokan pankkikustannukset

Varmaan 4,65 e/kk. Nollakerhoon pääsevät alle 30-vuotiaat korkeakouluopiskelijat, alle 25-vuotiaat, asuntolainaiset tai Premium-asiakkaat. Onko se sitten “kovan luokan kustannus” vai ei Mutta kyllä sillä muutaman kaupan vuodessa tekee välittäjästä riippuen.

En nyt ehkä ihan helpoksi ja suoraviivaiseksi laskutoimitukseksi tätä sanoisi, koska pitää ottaa huomioon kahden eri välittäjän hinnasto ja sen muodostuminen, sekä sitten sitä jumppaa tehdään useiden yhtiöiden osalta, joissa USA- ja Suomi-osakkeilla on tietenkin erilaiset menettelyt ja hinnastot mutta noinhan se karkeasti menee. Mulla on kyllä vähän sellainen perstuntuma, että taitaa olla helpoin, kivuttomin ja varmin tapa vaan myydä Nordean salkku tyhjäksi ja ostaa sitten Nordnetin puolella takaisin.

Njoo, tämä on ikuisuuskysymys. Paljonko tulee prosenteissa nousua, kun 0e/kk muuttuu 4,65e/kk? Enemmän tuossa yhdistämisessä painaa ylimääräisten asiakkuuksien lopettaminen. Pankeilla on vähän paha (lue: heille välttämätön) tapa pyrkiä aiheuttamaan erilaisia kustannuksia, jotka eivät sinänsä vaikuta pahalta, mutta pitkässä juoksussa ja monilla toistoilla aiheuttavat varsin muhevan potin. Toinen kokonaiskustannusten kannalta olennainen seikka on myös se, että siirtämällä Nordean salkun Nordnetin puolelle kolkuttelen pian myös Nordnetin Private Bankingia, eli keskittäminen voi keventää kuluja kahdesta suunnasta.

Mutta joo, vielä en ole lopullista päätöstä tähän tehnyt, että jatkuuko elämä yhden vai kahden salkun kanssa. Pian tulee 30v mittariin ja sitä kautta lähtee taas pankkikulut rullaamaan. Harmillisesti Nordea ei ole omalta osaltani pärjännyt asuntolainamarkkinassa, eli ei saa silläkään verukkeella kustannuksia nolliin

Tuo raja kannattaa kyllä yrittää saavuttaa, jos on lähellä. Sillä saa jo ihan tuntuvan alennuksen kaupankäyntikulujen minimeihin, jotka on Nordnetin akilleen kantapää. Toisessa vaakakupissa voi sitten painaa Nordean 1%:n katto, joka tekee pienistä kaupoista paljon halvempia kuin Nordnetillä ja mahdollistaa ihan toisenlaisen hajauttamisen. Samoin joku voi haluta, että osakkeet ja varallisuus ovat myös hajautettu kahdelle välittäjälle pahan päivän varalta. Eli puolensa kummassakin. Muta jos PB alkaa häämöttää, niin se on kyllä musta hyvä peruste keskittää. Sitten kun raja on saavutettu, voi sen asiakkuuden avata muualle uudestaan jos haluaa.

Mandatumilla tilisiirron tekeminen. Pankki tarvitsee luonnollisesti viitenumeron, jotta maksu kohdistetaan oikein, mutta Mandatum ei missään sitä kerro.

Mistä ihmeestä tuon viitenumeron löydän? Onko se sama asia kuin tuo tilin ID? Viitenumeron tarvitsen siihen että saan tilinsiirron tehtyä ja tällä tavalla siis vastatilin asetettua ja nostettua rahaa tuolta Mandatumin tililtä pois (ja siirrettyä toiselle välittäjälle). Mandatum ei anna lisätä vastatiliä näköjään tuonne enää mitään muuta kautta kuin pankkisiirron tekemällä (eikä siihenkään kunnon ohjeita näemmä anneta). Vaikeaksi on tehty rahojen pois saaminen.

Hmm, jos Mandatum ei ohjeissa viitenumeroa anna, niin eipä sitä sitten tarvitse tilisiirtoon laittaa. Sinänsä jännää, jos tilisiirtoon ei laiteta mitään yksilöivää tietoa. Esim. Interactive Brokersilla ei käytetä mitään viitettä, vaan viestikenttään laitetaan oma asiakastilin numero. Mutta tuossa yllä ei sellaistakaan ohjetta kyllä näy.

Kyllä mä sanoisin, että jos tuossa on kaikki annetut ohjeet, niin ei muuta kuin kovaa tykitystä ja Mandatum on vastuussa jos rahoja ei näy eikä kuulu.

Juu ei anna mitään viitenumeroa missään. Laitoin sitten viestikenttään tuon oman AOT-tilin ID-numeron ja summaksi 0,01e että saisin tuon vastatilin lisättyä. Saapa nähdä miten käy. Olen viime kesänä kertaalleen laittanut Mandatumille ohjeiden mukaan kaikki tarvittavat vastatilin asettamista varten, mutta olen unohtanut koko asian ja nyt kun palasin katsomaan, niin eivät perkele oikeasti olleet vieläkään sitä lisänneet. Mandatumin tuki on kyllä sysipaska.

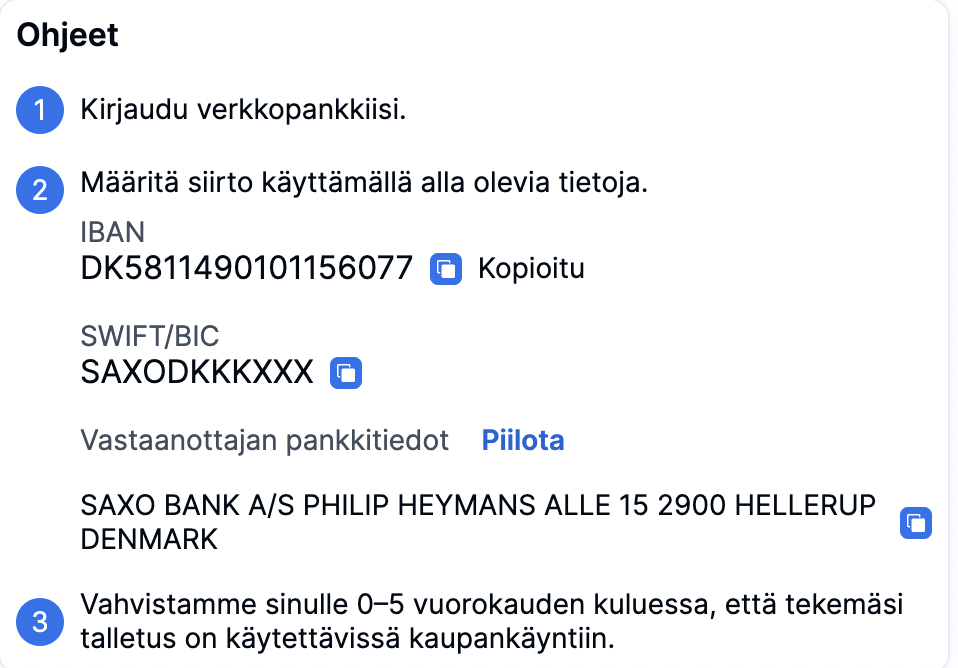

Voit nostaa varoja vastatilin lisäämisen jälkeen. Voit lisätä vastatilin helpoiten tekemällä esimerkiksi yhden euron talletuksen pankkisiirrolla haluamaltasi vastatililtä, jolloin vastatilin tiedot tallentuvat automaattisesti. Pankkisiirto aloitetaan omasta verkkopankista ja siirtoon tarvittavat tiedot (IBAN-tilinumero) löytyvät kaupankäyntialustalta kohdasta Talletukset ja siirrot → Pankkisiirto. Viestikenttään voit lisätä oman nimesi.

Vaihtoehtoisesti voit lisätä vastatilin kaupankäyntialustan tukipyyntöjen kautta kohdasta Ota yhteyttä tukeen → ”Lisää uusi pankkitilin numero nostoja varten”.

Vastatilin lisäämiseen tarvitset IBAN-tilinumeron, pankkisi SWIFT/BIC koodin, kopion tiliotteesta tai kuvakaappauksen verkkopankista, josta käy ilmi tilin haltijan nimi ja tilinumero, sekä kopion henkilöllisyystodistuksesta.

Vastatilin lisäämisen jälkeen voit tehdä nostoja kaupankäyntialustan kautta kohdasta Talletukset ja siirrot → Nosta varoja. Nostopyynnön jälkeen saat tekstiviestitse koodin, joka tulee syöttää kaupankäyntialustan vahvistusikkunaan. Reaaliaikaisesta verkkomaksusta ei lisätä vastatiliä palveluun.

Jos se noin toimii, niin olisi varmasti yksinkertaisinta, mutta käsittääkseni tuollainen ei ole mahdollista. Vaikka salkun siirtämisen maksuttomutta mainostetaan usein, niin se on hyvin pintapuoleinen palvelu. Siinä ei siirry osakkeiden ostotiedot yms, ellei palvelua erikseen osta, jolloin myös automaattisesti toimiva tieto Verohallintoon katkeaa. Jos tiedot haluaa siirtää, niin siitä pitää maksaa jokunen kymppi per yhtiö. Ja sitä en muista, että veloittaako “vanha välittäjä” jotain siitä, että he antavat tiedot osakkeista uudelle välittäjälle. Täytyy selvittää.

Saatat olla oikeassa. Omassa salkussa oli aikanaan pienehkö määrä rivejä ja muutama hassu hankintaerä riviä kohden niin Nordnet lisäsi maksutta pyytämäni tiedot. Ei siis maksuja kummaltakaan välittäjältä.

Kysymys Nordnetin “Tietoja yrityksestä” sivun “tilinpäätöstiedot” taulukoista.

Nexstim-keskustelussa on maininta, että luvut eivät vastaa yhtiön itsensä ilmoittamia ja tarkastin asian: 2021 luvut näyttävät olevan vallan kummallisia ainakin Nexstimin kohdalla. Itse pidän siitä, että Nordnet tarjoaa näitä tietoja, ja toivoisin enemmän panostuksia juuri tuolle saralle: enemmän tietoja tarjolle, mahdollisuuksia tehdä “filttereitä” tietojen pohjalta jne. Mutta mutta, jos tiedot eivät pidä paikkaansa, on tuo palvelu itseasiassa vahingollinen asiakkaalle.

Tietääkö kukaan, että onko tämä vain Nexstimin kohdalla esiintyvä kukkanen vai onko ongelma yleisempi? Taulukon kohdalla lukee, että “Millistream” toimittaa datan.

On ne ihan oikeita osakkeita. IB omistaa “kokonaisen” osakkeen ja sitten omassa kirjanpidossaan jakaa sitten murto-osat asiakkailleen, joilla on kokonaisluvusta poikkeava määrä osakkeita. Kauppaa niillä ei voi käydä normaalien kaupankäyntiaikojen ulkopuolella, mutta kun saat joskus koottua “täyden” osakkeen, voi sillä käydä kauppaa normaaliin tapaan myös pre- ja aftermarketissa.

Ei tuolle OP:n kikkailulle tule loppua. Nyt ne 17 päivää myöhässä tulleet osingot on tullut osakkeina

Sama homma oli aikoinaan Oxford Lanen kanssa - välillä tuli jopa 6 viikkoa myöhässä ja osakkeina, vaikka useaan kertaan sanoin, että rahana. Pitänee lopettaa OP:n käyttö ei-suomalaisiin osakkeisiin, kun niitä ne eivät osaa.