Joo 0,25% näyttää olevan valuutanvaihto kustannus / kauppa

Kyllä tuosta saa tälläkin kauppamäärällä hyvät kulut aikaiseksi.

Pitää vaan odottaa hyvää euro usd kurssia ennen kuin avaa tilin ![]()

Joo 0,25% näyttää olevan valuutanvaihto kustannus / kauppa

Kyllä tuosta saa tälläkin kauppamäärällä hyvät kulut aikaiseksi.

Pitää vaan odottaa hyvää euro usd kurssia ennen kuin avaa tilin ![]()

Onko tässä jotain epäselvää? Valuutanvaihtokustannus on 0,25% ja Mandatum näyttää tuossa valuuttamuunnos V/T lukemassa vertailun sen hetken kurssista nykyiseen kurssiin.

Toki esim. Nordnet on halvempi valuutanvaihtokustannuksissaan. Mandatumin valuuttatilille vaihto taitaa maksaa tuon saman 0,25%, mutta sillä saa ns. lukittua paremman kurssin kun vaihtaa sinne valmiiksi.

Joo kertamaksuna tuo on ihan siedettävä, mutta ei tuota taida kannattaa joka kaupasta maksaa jos tekee enemmän.

Nordean kuluja en nopeasti löytänyt mistään.

Nordeassa valuutanvaihto kustantaa 0,3% / kauppa.

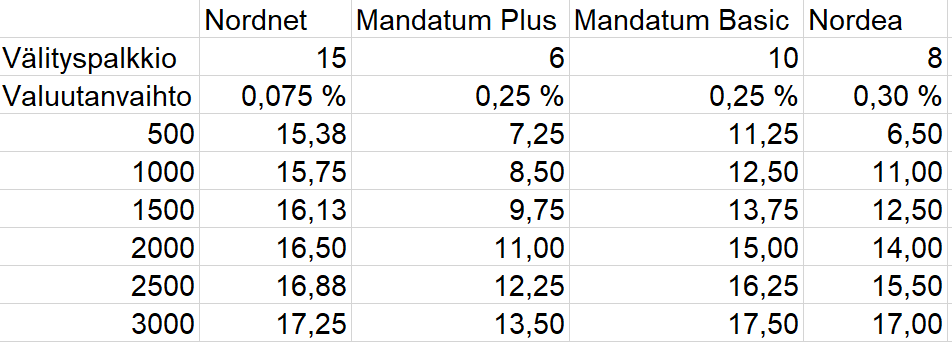

Laskin nopeasti ihan huvin vuoksi palvelumaksujen eroja eri suuruisilla euromääräisillä toimeksiannoilla NYSE-pörssiin. Laskelmassa ei ole otettu huomioon mahdollisia eroja valuutanvaihtokursseissa.

Itsellä tällä hetkellä käytössä Mandatum Best, jolloin NYSE-toimeksianto maksaa 3€ (eli hinnat näkee vähentämällä Mandatum Plus -sarakkeen hinnoista 3€).

Mandatum näyttää hyvin kustannukset eriteltynä raportilla.

Mulla on valuutanvaihtokustannukset kolmanneksen suuremmat kuin Kaupankäyntikulut vaikka tehnyt paljon myös euromääräistä kauppaa.

Nopeasti laskien säästöä tulee kun avaa dollaritilin.

Onkohan nordnettiin tulossa tänä vuonna 200€/1€ kampanjaa, mikä on ollut viime vuosien keväällä? Euron kuluilla maksimissaan 200 ostot.

Avaatko kun en ymmärrä.

Mikäli valuutan vaihto maksaa 0,25 % suoralla vaihdolla kaupan yhteydessä ja 0,25 % jos vaihdat tilille, niin missä säästää?

Toki jos esim. USD osinkoja haluaa sijoittaa uudelleen samassa valuutassa, niin tuossa tulee säästö, kun raha ei käy välillä euroina (osingot maksetaan ko. valuutan valuuttatilile).

Mutta hyvältä tämä Mandatum näin hätäisellä vilkaisulla näyttää, näin pääsääntöisesti 1 - 3 k€ kauppaa käyvän näkökulmasta.

Oletan, että valuutan vaihdossa valuuttatilille käytetään yllä olevaa hintaa?

EDIT: Olin täysin väärässä, valuuttatilillä käytetään myös tuota 0,25% kulua.

“Valuutanvaihtokulu sekä kaupankäynnin yhteydessä että valuuttatilien välisessä rahansiirrossa on 0,25 %.” https://www.sijoitustieto.fi/sijoituskeskustelu/sijoitustiedon-kumppanit-ja-tarjoukset/mandatum-trader

Eli ainoastaan ajoituksella voi voittaa.

Hmmm. Eli maksat ensin 0,25% vaihdettavasta summasta ja sitten vielä 0,25% kaupasta?

Pitääpä varmistaa ennen kuin avaa dollaritilin

Maksat täysin saman verran jos ostat suoraan tai valuuttatilin kautta. Kummassakin menee tuo 0,25% kulu tuon yllä olevan lainauksen mukaan. Jos käytät valuuttatiliä, ei kaupasta mene 0,25% kulua vaan kulu peritään valuutan vaihdosta.

Ainoa millä voit tässä saada hyötyä, on ostaa dollareita hyvällä kurssilla etukäteen ja suorittaa osakkeiden osto myöhemmin, kun kurssi on muuttunut epäedullisemmaksi.

Tuleehan se hyöty myös siinä jos vaihdan 100 k dollareiksi maksan 250 euroa valuutanvaihdosta.

Sen jälkeen maksan vain välityspalkkiot

Jos teen 10 x 100 000 euron usd kauppaa ja maksan aina sen 0,25% niin se on 2500 euroa välityspalkkioiden päälle

Case 1:

Ostat euroilla. Maksat välityspalkkion sekä 0,25% valuutanvaihtomaksun.

Case 2:

Vaihdat euroja dollareiksi. Maksat 0,25% valuutanvaihtomaksun.

Ostat dollareilla. Maksat välityspalkkion.

Itse en näe noissa tapauksissa muita eroja, kuin että jälkimmäisellä voi voittaa ajoituksella. Korjatkaa toki, jos minulta jää nyt jotain päivän selvää tajuamatta.

Tässä esimerkissä maksan vain kerran sen vaihtomaksun. Silloin kun siirrän euroja dollaritilille sen sijaa että vaihdan jokaista kauppaa kohden erikseen euroja dollareiksi ostaessa ja dollareita euroiksi myydessä

Itsellä oli tässä keskustelussa enemmän buy-and-hold moodi päällä, unohtui aivan tuon alkuperäisen viestin päivätreidaus. Valuuttatili vaan mahdollisimman nopeasti auki ![]()

Sain Nordeasta tiedon tänään, että Investorissa ei näy kaikki valikoiman ETF, jos kieli ei ole vaihdettu englanniksi. Oli hiukan haastavaa kielen vaihto, eli piti tajuta vaihtaa etusivulta ennen kuin kirjautuu sisään ![]()

Lisäksi säästät saadessasi osinkoja ja uudelleensijoittaessasi osinkoina saamiasi tuottoja, joissa ei mene valuuttatilillä turhaa valuutanvaihtopalkkiota.

Degirolla muutosta osinko verotukseen. Onneksi suurin osa säilyy mukaan lukien ostetuimmat. Ja onneksi omatkin sijoitukset löytyi suurelta listalta mikä tuli säpöön. Tämmöstä viestintää kaipaisi Nordenttiinkin ja toimivuutta Nordenttiin.

Sain saman viestin Degirolta.

Onko jollain tietoa paljonko jatkossa lähdeveroa peritään niistä lapuista, jotka eivät ole tuossa sähköpostissa olevalla listalla? 30%?

Ja onko tällä mitään väliä? Eikös maksetut lähdeverot hyvitetä joka tapauksessa Suomen verotuksessa?

Taitaa olla tuo 30%.

Kyllä ne pitäsi saada hyvitettyä sitten myöhemmin, saaduista ulkomaan voitoista/tappioista.