Pienyhtiö Kesla, jonka markkina-arvo pyörii 18 miljoonan korvilla. Kyseessä on siis ehdottomasti pörssimme pienimpiä yhtiöitä.

Kyseessä on yrittäjäomisteinen yhtiö, joka toimii metsäkonealalla. Yhtiö on viimeiset vuodet parantanut kannattavuuttaan Venäjän pakotteista aiheutuneen kriisin jälkeen ja yhtiö alkaa nyt seistä tuloksen osalta kuivalla maalla. Vähän ironisesti Euroopan talous on juuri ajautumassa taantumaan, kun yhtiö selvisi edellisestä kriisistä. Yhtiö on hyvä esimerkki siitä, miten täysin yhtiön vaikutuspiirin ulottumattomissa olevat riskit realisoituvat. Tästä kannattaa ottaa oppia!

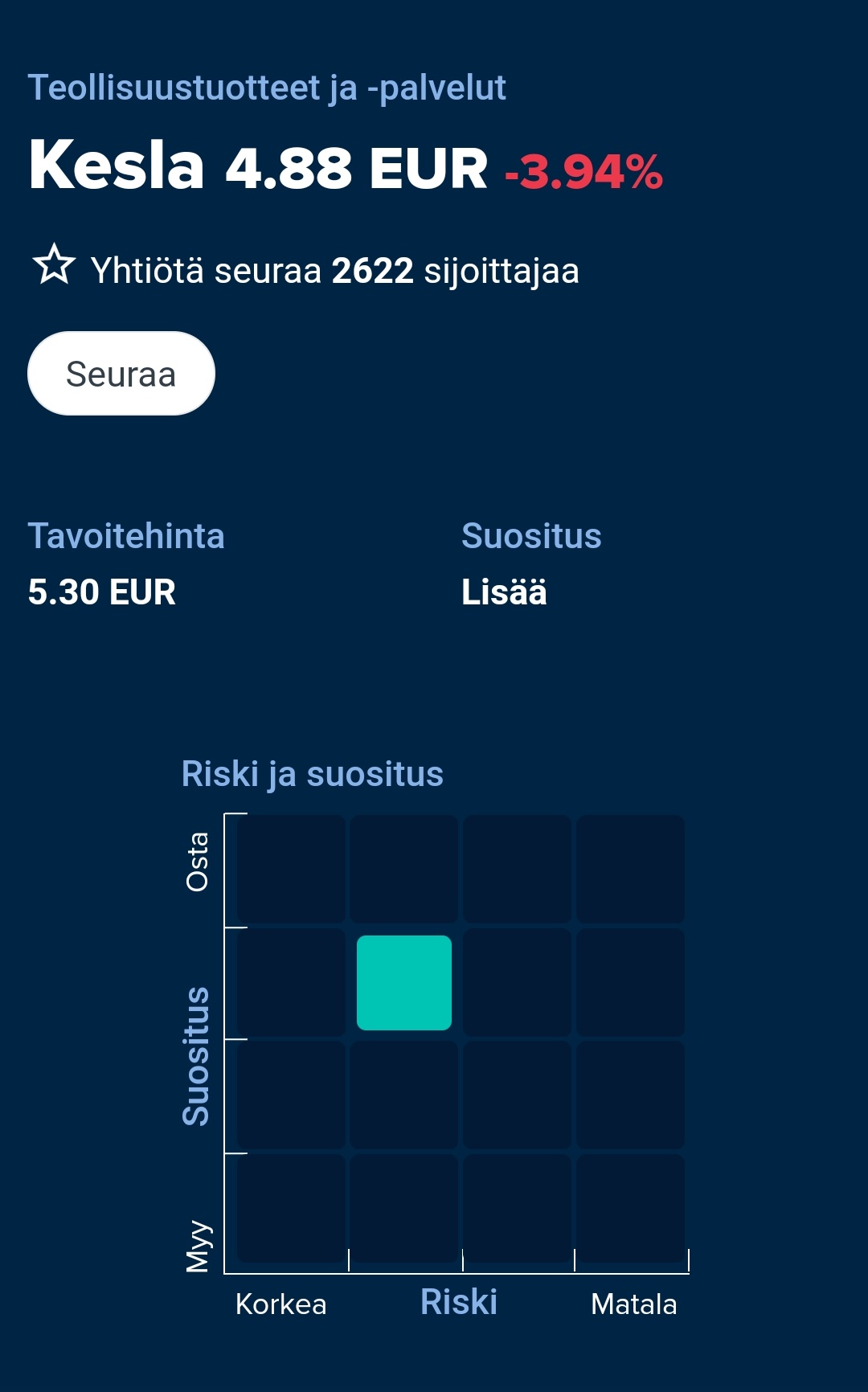

Kesla on omaan silmään huokeasti hinnoiteltu: p/e tälle vuodelle reilusti alle 10, p/b hivenen reilut 1. Omavaraisuus aste on 40% tuntumassa, joten riskiä edelleen on.

Nyt esitellään se syy, miksi perustin keskustelun: yhtiö julkaisi tänään tuloksensa ja Inderesin odotukset ylitettiin. Geelitukkien (toki Erkillä ei kuvan perusteella paljon geeliä tukkaan mahdu) EPS -ennuste tälle vuodelle on 64 senttiä ja tämä on nykyisen tiedon perusteella alakanttiin. Yhtiö mainitsee tulosjulkistuksessaan, että tuleva matalasuhdanne vaikuttaa negatiivisesti markkinaan, mutta ei yhtiö ainakaan hintakuplassa ole. Jos EPS on 64 senttiä, on P/E tälle vuodelle 8,5.

Mitä näkemyksiä foorumilaisilla on yhtiöstä? Onko kyseessä vain niin epälikvidi yhtiö, ettei hinnanmuodostuksessa ole mitään järkeä, varsinkin lyhyellä aikavälillä? Vai hinnoitellaanko tulevaa taantumaa jo kurssiin?

Keslasta puhuttaessa kannattaa pitää tiukasti mielessä, että yhtiö on äärimmäisen syklinen. Muistan kuin eilisen katselleeni finanssikriisin aikoihin kuinka myynti tuli alas reilun 50 pinnan tahtia. Huoltoliiketoimintaa kun ei ole merkittävästi niin tämä on seurauksena.

Yhtiöllä on syklisyys ja suhdannevaihe huomioiden mielestäni edelleenkin liikaa velkaa. Lisäksi huomioitava, että merkittävä osa bisneksestä tulee Venäjältä ja tämä on historiallisesti ollut hankala markkina.

Osake on syystäkin (näennäisesti) halpa. Toisaalta rohkea rokan syö, mutta itse en ole kiinnostunut

Pörssitiedote

KESLA OYJ KÄYNNISTÄÄ KOKO HENKILÖSTÖÄ KOSKEVAT YHTEISTOIMINTALAIN MUKAISET NEUVOTTELUT

9.12.201908:00

KESLA OYJ PÖRSSITIEDOTE 9.12.2019 klo 8.00

KESLA OYJ KÄYNNISTÄÄ KOKO HENKILÖSTÖÄ KOSKEVAT YHTEISTOIMINTALAIN MUKAISET NEUVOTTELUT

Kesla Oyj käynnistää koko henkilöstöään (251 henkeä) koskevat yhteistoimintalain mukaiset neuvottelut henkilöstömäärän sopeuttamiseksi ja työvoiman käytön vähentämiseksi alkuvuoden 2020 kysyntää vastaavaksi. Neuvotteluprosessin arvioidaan kestävän ensi vuoden toiselle viikolle saakka.

Yhtiön alustavan arvion mukaan neuvottelut voivat johtaa enimmillään yhdeksän (9) henkilön vähentämiseen ja enintään 90 päivän lomautuksiin, jotka toteutetaan 30.6.2020 mennessä.

Loka-marraskuun saatujen tilausten arvo on selvästi edellisvuoden vastaavan ajankohdan kertymää pienempi. Myös yhtiön laskutusvauhti on ollut viime kuukaudet tilauskertymää suurempi. Keslalle merkittävän Venäjän markkinakysyntä on pysynyt toisella vuosipuoliskolla vaisuna ja myös yhtiölle merkittävän kotimarkkinan kysynnän epävarmuus on kasvanut metsäteollisuuden seisokkien myötä.

Näin tuo näyttää tekevän. Matalat arvostuskertoimet ovat näin sykliselle firmalle täysin oikeutettuja. Täytyy seurata, jos mennään kuitenkin liian halpaan päähän. Tällä hetkellä salkussa ei firmaa olekaan yhtään.

Tässä yhtiössä ei taida kauheasti kuhina käydä osakemarkkinoilla, eikä keskustelupalstoilla

Aina voi toivoa tai kuvitella siis löytäneensä jonkin unohdetun helmen.

Tässä on kuitenkin menossa kuulemma koronarokottamiset, sektorirotaatio, joulupukkiralli ja kohta alkava tammiralli, joten nostetaan tämäkin yhtiö taas hetkeksi henkiin.

neg: kohdemarkkinoiden investointilama

neg: EKP:n indikoima pankkikriisi 2021

neg: koronan nuijima EU:n ja Venäjän talous

pos: elvytyspaketit/green deal = massiivinen infraboomi

pos: patoutunut kysyntä

pos: tileille käyttämättä jääneet rahat palaavat talouteen

Onko hyviä näkymiä yhtiön tulevaisuudesta? Tai vaikka hyvää tietoa yhtiön nykytilasta esim ruohonjuuritasolta?

EU:N VALKOVENÄJÄÄ KOSKEVIEN PAKOTTEIDEN LAAJENTAMISPÄÄTÖS VAIKUTTAA KESLA OYJ:N LIIKETOIMINTAAN TILIKAUDELLA 2021

Euroopan Unioni on päättänyt 17.12.2020 laajentaa Valko-Venäjää koskevia pakotteitaan koskemaan hallinnon avainhenkilöiden lisäksi myös valkovenäläisiä liikemiehiä, jotka hyötyvät Lukashenkan hallinnosta. Päätös vaikuttaa Keslan liiketoimintaan valkovenäläisen metsä- ja maanrakennuskonevalmistajan Amkodorin kanssa. Kyseessä on Keslalle merkittävä OEM-asiakkuus. Pakotepäätös on pysäyttänyt kaiken liiketoiminnan Keslan ja Amkodorin välillä. Pitkittyessään tehty pakotepäätös heikentää Keslan vuoden 2021 liikevaihdon kasvumahdollisuuksia merkittävästi.

Pakotepäätöksellä ei arvioida olevan vaikutusta Keslan vuoden 2020 tilinpäätökseen.

Oli ainakin omiin silmiin ihan hyvä tulos suhteessa odotuksiin, mistä toki osake hieman tänään kiittääkin. Hieman taisi ylittää viimeisen laajan rapsan ennusteen sekä liikevaihdossa että tuloksessa.

Ihmettelin kun tilauskannasta oli oikaistu pois 2 miljoonaa, onko tässä kyse Valko-Venäjästä?

Kyllähän hyvä vire heijastuu varmaan myös Keslaan. Uskon Q1-tuloksen antavan suuntaa myös keslan loppuvuoden suhteen. Itse otin 4,3 euron paikkeilla salkkuun, koska mielestäni arvostus on erittäin huokea.

Ponsselta tänään vahva tulos ja erittäin vahva tilauskertymä. Kuten yllä todettu, heijastelee varmaan myös hyvää kysyntäympäristöä Keslalle ja ylihuomiselle Q1-raportille. Mielenkiinnolla odotellaan torstaita.

Näyttää että muitakin alkaa Kesla kiinnostamaan kun on ihan mukavaa nousua tänään. Toivottavasti Valko-Venäjän tilanne ei paina tulosta liikaaja lyövät hyvät luvut pöytään.

Kesla oli myös mainittu eilisessä Kauppalehdessä potentiaalisena ohjeistuksen nostajana:

Maltillisena voi pitää myös toisen metsäteknologian yhtiön Keslan ohjeistusta: ”Vuoden 2021 liikevaihdon arvioidaan kasvavan ja liikevoiton säilyvän vähintään edellisvuoden tasolla.” Kesla julkistaa tuloksensa 22.4.2021

Q1 oli pettymys, mutta toisaalta osattiin odottaa, että Valko-Venäjään liittyen riskit on lyhyellä tähtäimellä koholla. Tammikuu oli raskaasti tappiollinen, jota on saatu maaliskuun aikana kurottua ilmeisesti hyvin takaisin, koska tulos ei enempää tappiolla ollut. Anyway, tulos oli heikko. Toisaalta tilauskertymä paljon ennusteita suurempi, mikä indikoi vahvempaa jatkoa. Jos haluaa jossitella, niin mikäli Valko-Venäjän tilanne olisi normaali, olisi tulos ollut aivan eri luokkaa. Hyvä, kuitenkin huomata, että ohjeistus pidettiin ennallaan.