Kirjoitin tällä kertaa Keslasta. Luvassa ei ole analyyttista tekstiä ja tämä(kin) ala on itselleni hankala, joten ei ole mitään sen ihmeempiä upeita itsenäisiä johtopäätelmiä luvassa. Googletin firmasta juttuja, olen lukenut tätä ketjua, lisäksi luonnollisesti Inderesin materiaaleja olen katsonut tämän firman osalta hyvin monipuolisesti sekä lukenut muitakin sivustoja, että tietysti firman omia kotisivuja.

Kesla on yli kuusikymmentä vuotta vanha konepajakonserni, joka kehittää ja valmistaa metsäteknologiaa sekä markkinoi sitä. Yhtiön tuotteita ovat mm. auto-ja teollisuusnosturit, puunkorjuulaitteet ja traktorivarusteet.

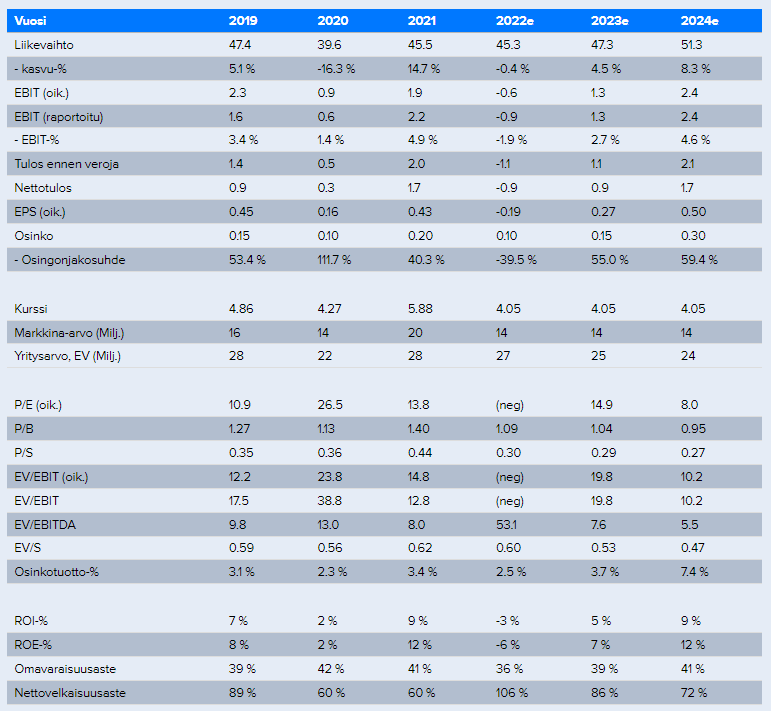

- Keslan liikevaihto oli vuonna 2021 45,5 miljoonaa

- Keslalla on palveluksessaan 250 henkilöä

- Päätoimipaikkana on Joensuu ja muut toimipaikat löytyvät Kesälahdesta, Ilomantsista ja Appenweieristä.

Kesla on modernin metsäteknologian ja materiaalinkäsittelyn toimija, joka tekee nykyaikaisia ja kestäviä tuotteita pyrkien pitkiin asiakassuhteisiin. Tuotteet tehdään useimmiten hyvin pitkälti kunkin asiakkaan tarpeiden mukaiseksi; Kesla ei välttämättä hinnalla kilpaile, mutta laadukkuudella ja käytettävyydellä kyllä.

Venäjän ja Valko-Venäjän osuus yhtiön liikevaihdosta oli ennen sotaa noin 17 prosenttia, joten tässä on Keslan suurin murhe. Venäjän tapahtumat tulivat loppujen lopuksi yllättäen, joten tähän ei varsinaisesti Keslalla ollut aikaa varautua, joten tämä on hyvin vahvasti näkynyt luvuissa ja muussa suorittamisessa. Yhtiöhän perui 22 miljoonan euron edestä tilauksia koskien Venäjää, lisäksi sota toi inflaatiota ja haasteita komponenttien saatavuuteen.

Ongelmista puhuttaessa ongelmina tai haasteina on syklisyys, mutta ne kuuluvat asiaan, alan pitkän ajan näkyvyys on sumuinen, mutta toisaalta vuosien mittaan Kesla on suorittanut kohtalaisesti huomioiden syklitkin. Tosin yhtiön eri alojen syklit voivat pyöriä hieman eri tahtiin, joka siten hieman tasoittaa tilannetta.

Kolmas suuri haaste on katehommat ja kustannusrakenne. Kulurakenne on jäyhkäkö eikä suurempia joustovaroja käsittääkseni ole, tämä yhdistettynä ihanaan inflaatioon ei ole ihanteellinen asia. Tosin Keslalla on NOSTE-automaatioprojekti, jossa pyritään tekemään investointeja ja kehittämistä, mitkä parantaisivat automaation ja digitalisaation hyödyntämistä eri osa-alueilla esimerkiksi liiketoimintaprosesseissa, avaisivat kapasiteetti- ja tuottavuuspullonkauloja jne.

Keslassa itseäni kiehtoo innovatiivsuus sekä laadukkaat tuotteet että myös asiakasystävällisyys. Myös pitkät asiakassuhteet, jykevä markkina-asema, monipuolisesti hajautuneet asiakkuudet, mahdollisuudet tehdä yritysostoja saavat minut hieman kiinnostumaan tästä juuri negarin tehneestä firmasta. Yhtiö pyrkii myös tekemään ongelmien eteen töitä esimerkiksi esm. NOSTE-projektin myötä.

Venäjästä tuli iso miinus firmalle, mutta toisaalta potentiaalia on levitä vahvemmin Latinalaisen Amerikan alueella sekä Kaakkois-Aasiassa, joiden alueiden merkitykset kasvavat tällä alalla. Kumppanien ja erilaisten jakelijoiden myötä Kesla voi hyvin saada uusia mahdollisuuksia ja Keslan kehitysmyönteisyys saattaa tuoda sille lisää tulovirtoja esimerkiksi elinkaaripalveluiden myötä, voikohan tästä tulla vuosien myötä hyvinkin merkittävä osa-alue Keslalle?

Keslalla on todella isoja haasteita ja erilaisia asioita, joihin sillä on loppujen lopuksi aika rajalliset mahdollisuudet vaikuttaa. En tiedä, voiko näin sanoa, mutta sanon silti; Kesla vaikuttaa sinällään hyvältä yritykseltä, vaikka tällä hetkellä on haasteita ja tuore negari alla. Kumppanien ja yritysostojen avuilla sillä on mahdollisuuksia kasvaa; yhtiö katsoo pitkälle ja on kehitysmyönteinen, NOSTE-hanke lisännee kannattavuutta ja jos unohdetaan venäjät, niin markkinoilla on olemassa pidemmän aikavälin kasvuajureita.

Jätin kirjoittamatta asioista, mitä en sisäistänyt, joten tämä kirjoitukseni on aika monilta osin puutteellinen. Myös olen voinut ymmärtää Keslan, Inderesin tai muiden tekstejä väärin sekä olen tehnyt itsenäisiä johtopäätelmiä, joihin suhtautuisin hyvin suurella varauksella.

Keslan ketju on ollut hyvin hiljainen eikä ala tai firma ole kovin massoja puhuttelevia, joten siksikin halusin tutkia tätä firmaa, jos vaikka jossain vaiheessa löydän hyvän ostopaikan ennen kuin muut, jos/kun firma saa aikaiseksi hyvän ja pitkän nousutrendin.