Eipä ole tullut Keslaa seurattua, ohessa tulosennakko

Tuli plärättyä lähinnä koska Kesla sai nyt 21.2. päähänsä että huomisen 22.2 tulosjulkkari ei olekaan valmis. Vaan julkaistaan vasta kuukauden päästä 21.3 ! Vuosi päättyi kuitenkin jo 51 päivää sitten…

Kuukauden viive - voiko luvata muuta kuin huonoa? Vai mistä voisi olla kysymys

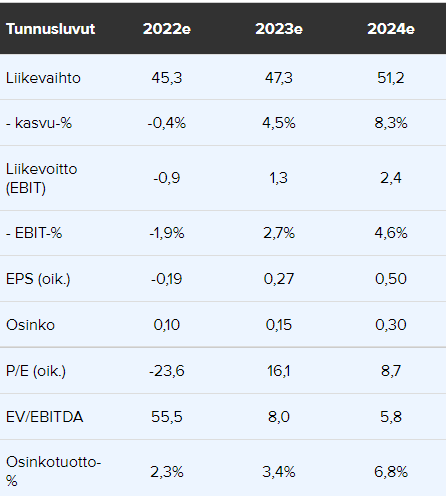

Osakkeen hinnoittelu ei ole nykyennusteillamme houkutteleva

Keslan osakkeen kokonaistuotto-odotus jää tällä hetkellä alle tuottovaatimuksen. Lisäksi osake on vuoden 2023 EV/EBIT- ja EV/EBITDA-kertoimilla arvostettu yli verrokkien mediaanin. Arvostus muuttuu houkuttelevammaksi vasta vuoden 2024 kertoimilla, mutta silloinkin vain hienokseltaan. Lähiaikojen perustellun nousuvaran syntyminen edellyttäisikin ennusteidemme selvää nostamista.

Monesti osavuosikatsauksen siirtäminen on johtunut tehdyistä yrityskaupoista ja niihin liittyvistä integraatioista tai tulevasta osakeannista. Toki voi olla myös jotain muuta negatiivistä. Keslalla oli nettovelkaa H1:llä 17MEUR, EBIT tappiolla -1,1MEUR Q1-Q3 aikana sekä liiketoiminnan rahavirta samalta ajalta -5MEUR. Jos pitäisi veikata, niin sanoisin osakeannin kolkuttelevan ovella. Kesla on perheyhtiö, jolla on kaksi osakesarjaa, joiden avulla omistajasuku pitää valtaa, joten en usko mahdolliseen yritysostoon.

Eli siirto päivää ennen julkaisua kuukautta eteenpäin oli uuden TJ:n mukaan puhtaasti tekninen vailla dramatiikkaa.

No omaan nenään vähän haisee, mutta uskottavahan se on kun näin kerrotaan TJ:n suulla.

Kesla kertoi eilen siirtävänsä 2022-tilinpäätöstiedotteen julkaisua kuukaudella. Yhtiön mukaan tähän ei liity mitään dramatiikkaa vaan kyseessä on vain tekninen järjestely.

Siirrossa ei dramatiikkaa

Kesla kertoi eilen siirtävänsä 2022-tilinpäätöstiedotteen julkaisua peräti kuukaudella tästä päivästä 21:nteen maaliskuuta, koska ”tilinpäätöksen valmistuminen on viivästynyt”. Keskustelimme aiheesta eilen toimitusjohtaja Marko Pekkolan kanssa. Pekkola sanoi, että kyseessä on eräistä tarkistuksista johtuva viivytys ja hän viittasi myös sekä omaan tuoreeseen nimitykseensä että Keslan tilintarkastajan vaihtumiseen. Pekkolan mukaan siirto on puhtaasti tekninen eikä siihen liity mitään dramatiikkaa. Pekkolan mukaan Q1-liiketoimintakatsaus tullaan julkistamaan alkuperäisen aikataulun mukaisesti 26.4. Q4-raportin ja Q1-raportin julkistamisen väliin jää nyt vain reilu kuukausi, mitä Pekkolakin harmitteli. Itse emme vedä siirrosta isompia johtopäätöksiä vaan muutamme vain kalenterimerkintää.

Ilmeisesti siis Ilomantsissa valmistettu hydrauliikkaa yms. etupeltoon jo niin paljon, ja tuotanto siellä n. 2kk muita tehtaita edellä. Lomautukset tehdään, jotta saadaan hieman varastoja ym. purettua.

Tänään Keslalta positiivinen tulosvaroitus ja samalla myös liiketoimintakatsaus julki.

Liikevaihto kasvoi 72,5 % ja oli 16,4 milj. euroa (9,5).

Liiketulos kasvoi 1,2 milj. euroa ja oli 602 tuhatta euroa (-596). Vertailukauden liiketulosta rasittaa 280 tuhannen euron arvonalentumisvaraus Venäjä-liiketoimintoihin liittyen.

Liiketoiminnan rahavirta kääntyi positiiviseksi ja oli 1 722 tuhatta euroa (-3 398).

Osakekohtainen tulos kasvoi ja oli 0,13 euroa (-0,16) sekä A- että B-osakkeille.

Saadut tilaukset pysyivät vertailukauden tasolla ja olivat 14,5 milj. euroa (14,9).

Tilauskanta pysyi vertailukauden tasolla ja oli 33,8 milj. euroa (33,9).

Ensimmäisellä vuosineljänneksellä Kesla sai päätöksen muutosneuvottelut Ilomantsin toimipisteeseen liittyen. Yhtiö neuvotteli myös uudelleen 2 milj. euron erääntymässä olleen bullet-lainan ja 3,0 milj. euron konsernitililimiitin.

Keskeiset tunnusluvut

Tuhatta euroa, ellei toisin mainita

1−3/2023

1−3/2022

Muutos, %

1−12/2022

Saadut tilaukset

14 562

14 854

-2,0 %

55 270

Tilauskanta

33 822

33 943

-0,4 %

37 038

Liikevaihto

16 365

*9 486

72,5 %

45 863

Liiketulos

602

-596

n/a

-1 319

Liiketulos, %

3,7 %

-6,3 %

n/a

-2,9 %

Kauden laaja tulos

430

-535

n/a

-1 181

Tulos / osake, euroa **

0,13

-0,16

179,4 %

-0,35

Sijoitetun pääoman tuotto, %

8,4 %

-9,3 %

n/a

-4,9 %

Oman pääoman tuotto, %

13,8 %

-15,8 %

n/a

-8,9 %

Liiketoiminnan rahavirta

1 722

-3 398

n/a

-5 377

Bruttoinvestoinnit

65

193

-66,3 %

3 811

Korollinen nettovelka

14 823

13 500

9,8 %

16 478

Nettovelkaantumisaste, %

116,5 %

104,4 %

n/a

134,0 %

Omavaraisuusaste, %

34,6 %

35,1 %

n/a

32,0 %

Henkilöstö keskimäärin

253

249

1,6 %

246

(*) Sisältää 1,0 milj. euroa Venäjän kauppaa.

(**)Sekä laimentamaton että laimennusvaikutuksella oikaistu tulos / osake sekä A- että B –osakkeille

Muutettuohjeistusvuodelle 2023

Kesla arvioi, että vuoden 2023 liikevaihto kasvaa ja liiketulos kasvaa selvästi edellisestä vuodesta.

Aiempi ohjeistus: Kesla arvioi vuoden 2023 liikevaihdon ja liikevoiton kasvavan edellisestä vuodesta.

(*) Ohjeistuksissa yhtiön on siirtynyt käyttämään termiä liiketulos termin liikevoitto sijaan.

ToimitusjohtajaMarko Pekkola:

”Haasteellisen tilikauden 2022 jälkeen onnistuimme ensimmäisellä vuosineljänneksellä kasvattamaan liikevaihtoa 16,4 milj. euroon, mikä on 74,25 % enemmän kuin vertailuajankohtana (9,5). Kasvaneen liikevaihdon taustalla oli toimitusviiveiden purkaminen, mikä onnistui tuotannon prosessien kehittymisen ja parantuneen komponenttisaatavuuden ansiosta.

Keskeistä Keslan taloudelliselle kehitykselle 2023 on yhä tuotantoketjujen pullonkaulojen poistaminen ja tuotantorytmin palauttaminen normaalille tasolle. Parantunut toimituskyky yhdistettynä tehostettuun kiinteiden kustannusten ja käyttöpääoman hallintaan paransi liiketoiminnan kannattavuutta ja rahavirtaa. Liiketoiminnan tulos parani selvästi vertailukaudesta ollen 602 tuhatta euroa (-596) ja vastaavasti rahavirta 1 722 tuhatta euroa ( -3 398).

Fokusalueinamme vuonna 2023 ovat erityisesti kannattavuuden parantaminen ja nettovelkaantumisen saattaminen tavoitetasolle, minkä eteen olemme tehneet jo ensimmäisellä vuosineljänneksellä hyvää työtä. Olemme saaneet käännettyä tuloksen positiiviseksi ja nettovelkaantuneisuus on laskenut ensimmäisen kvartaalin aikana 134,0 %:sta 116,5 %:iin (104,4). Nettovelan määrä laski ensimmäisellä neljänneksellä 1,7 milj. euroa.

Tilausvirta on jatkunut koko ensimmäisen vuosineljänneksen ajan vahvana. Saatujen tilausten arvo pysyi lähes vertailukauden tasolla ollen 14,6 milj. euroa (14,9). Viennin osuus kasvoi ja oli 62,4 % (60,9 %). Erityisen vahvaa kysyntä oli auto- ja teollisuusnostureissa. Vuosineljänneksen päättyessä tilauskanta oli vertailuajankohdan tasolla 33,8 milj. euroa (33,9).

Ensimmäisen vuosineljänneksen aikana olemme yhdessä henkilöstön ja sidosryhmien kanssa saaneet korjattua liiketoiminnan suunnan oikeaksi ja jatkamme sitä työtä edelleen vastataksemme asiakkaiden odotuksiin.

Olemme aloittaneet strategian päivityksen. Julkaisemme uuden strategian mukaiset tavoitteet kolmannella vuosineljänneksellä.”

Kesla on kyllä todella mielenkiintoisessa tilanteessa posarin jälkeen ja absoluuttisilla kertoimilla erittäin edullinen. Lisäksi yhtiön korkeat kiinteät kustannukset yhdistettynä korkeaan velkaantuneisuuteen mahdollistavat hurjan vivun osakkeen kurssille, mikäli liiketoiminnan volyymiä saadaan kasvatettua nykyisestä.

Sijoittajan kannalta on kuitenkin hankala sanoa, että annetaanko Keslalle koskaan nykyistä korkeampia arvostuskertoimia. Bisnes vaikuttaa olevan lähellä täyttä potentiaaliansa ja ilman liiketoiminnan reaalikasvua ei tuota maukasta operatiivista vipua päästä oikein hyödyntämään. Ehdottomasti seuraamisen arvoinen firma kuitenkin.

@Pohjolan_Eka, tästä meidän yhtiöstä on tullut laaja raportti - pidetäänkö lukukinkerit?

Laajat rapsat ovat kaikkien luettavissa, joten siitä vain lukemaan.

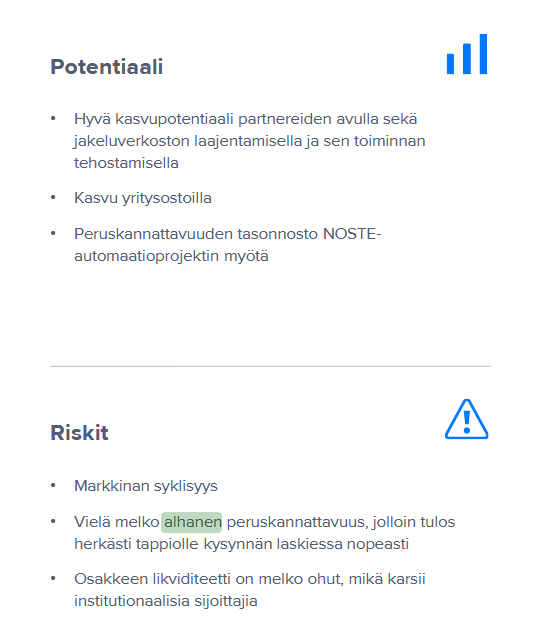

Kasvun hidastumisesta huolimatta Keslan markkina säilyy kohtuullisena. Yhtiön paraneva tuloskehitys saa tukea kohoavasta kapasiteetin käyttöasteesta, muusta operatiivisesta vivusta sekä NOSTE-automatisointihankkeen tuomista merkittävistä kustannussäästöistä.

Tässä osakkeessa on todella seksikästä, että korkean velkaantuneisuuden ja kulutason vuoksi saadaan hirmuinen vipu osakekurssiin mikäli liikevaihtoa vain jotenkin sataisiin kasvatettua kunnolla. Haasteeksi tulee se, että Kesla voi hyvinkin olla yhtiönä liikevaihdon osalta tapissa eikä 2024 jälkeen oikeen keksitä mistä sitä kasvua tulee, kun puuta kasvaa maailmassa vain rajallinen määrä.

Oon vähän kahen vaiheilla että onko tämä aivan fantastinen huippusijoitus vai täydellinen arvoansa. Ekin odotukset on tosin vedetty niin epäluonnollisen alas ja jää siellä tietty kuitenkin mahdollisuus että tuo itäinen rosvomaa häviäisi sodan ja sinne saataisiin aloitettua taas myynti ensi vuoden jälkeen, joten eiköhän nyt periaatteessa tuohon kurssiin voi ottaa helposti sen +50% ainakin lisää ilman että alkaa heikottamaan.

Tässä on Ekin ennakkokommentit, kun Kesla julkaisee keskiviikkona Q2-raporttinsa.

Kesla julkistaa Q2-raporttinsa keskiviikkona 16.8. klo 9. Toimitusketjun ongelmien selvä pienentyminen sekä volyymikasvu tukevat kannattavuutta. Loppuasiakasmarkkinan näkymä loppuvuodelle on melko stabiili ja odotamme yhtiön toistavan aiemman 2023-ohjeistuksensa. Osakkeen arvostus on edelleen houkutteleva.

Mun ja @Pohjolan_Eka onnistui hienosti myös Q2:lla. Tässä on Ekin kommentit Keslan Q2:sta.

Keslan Q2-raportti oli vahva, vaikka tilauskertymä jäikin odotuksistamme. Sekä liikevaihto että ennen kaikkea tuloskehitys yllättivät positiivisesti. 2023-ohjeistus säilyi ennallaan. Vahvan kannattavuuden pitäisi tuoda kurssiin tänään nostetta.

Keslan Q2-raportti oli vahva, vaikka tilauskertymä jäikin odotuksistamme. Markkinanäkymät ovat melko stabiilit, mutta Kesla voi parantaa asemaansa uusien tuotteidensa ja asiakkaidensa avulla.

Rapsasta lainattua: . Positiivisia kurssiajureita ovat 1) edelleen tyydyttävän markkinan mahdollistama kasvu uusien tuotteiden ja asiakkaiden, nykyisen jakeluverkon tehokkaamman hyödyntämisen ja uusien jakelijoiden tuella; 2) vuodelle 2023 ohjeistetun selvän tuloskasvun realisoituminen; 3) Q3’23:lla julkistettava uusi strategia ja siihen liittyvät taloudelliset tavoitteet sekä 4) NOSTE-hankkeen mahdollistama kannattavuushyppäys

Eki antoi kommenttinsa @Pohjolan_Eka:n ja mun yhtiöstä eli Keslasta.

Kesla julkisti eilen uuden vuosien 2024–2028 strategian. Aivan uusia avauksia siihen ei sisältynyt, mutta etenkin kasvu- ja kannattavuustavoitteiden päivitys oli positiivista. Lisäksi kumppanuuksien hakeminen korostui ja keskitymme kommentissamme näihin seikkoihin. Myönteinen näkemyksemme yhtiöstä ja osakkeesta on ennallaan.

Tänään: TJ lähtee vuodenvaihteessa. Lyhytpä oli irtosanoutumisaika.

Eipä ollut pitkä sitoutuminen uuteen strategiaan tai uusiin kasvu- ja kannattavuustavotteisiin…

KESLA OYJ SISÄPIIRITIETO 29.9.2023 klo 12:00

Kesla Oyj:n toimitusjohtaja Marko Pekkola on tänään irtisanoutunut tehtävästään siirtyäkseen uusiin haasteisiin yhtiön ulkopuolelle. Pekkola jatkaa nykyisessä tehtävässään irtisanoutumisajan [31.12.2023] saakka.

”Haluan kiittää Markoa hänen panoksestaan Keslan kehittämiseksi. Hänen johdollaan julkistimme strategiamme vuosille 2024−2028 sekä päivitimme pitkän ajan taloudelliset tavoitteemme. Uudella strategiakaudella tähtäämme liikevaihdon ja kannattavuuden kasvuun”, sanoo Keslan hallituksen puheenjohtaja Vesa Tuomi.

Keslan hallitus on käynnistänyt prosessin uuden toimitusjohtajan löytämiseksi.