Tässä on Ekin kommentit toimarin vaihdoksesta. ![]()

1 tykkäys

@Pohjolan_Eka:n ja mun yhtiö (ei kyl kai kummatkaa omisteta), eli Kesla julkaisee Q3-tuloksensa ens keskiviikkona.

Kesla julkistaa Q3-liiketoimintakatsauksensa keskiviikkona 25.10. klo 9. Yhtiön kohdemarkkinoissa on hieman painetta, mutta Keslan suhteellinen asema on vahvistunut. Lisäksi vahva tilauskanta kantaa Keslaa loppuvuoden. Odotamme yhtiön toistavan aiemman 2023-ohjeistuksensa. Osakkeen arvostus on tiukentunut.

2 tykkäystä

@Erkki_Vesola on kirjoitellut mun ja @Pohjolan_Eka:n yhtiön lomautuksista. (tosin Ekakaan ei taida omistaa tätä)

Kesla kertoi eilen käynnistävänsä koko henkilöstöä koskevat muutosneuvottelut enintään 90 päivän lomautuksista työkuorman vähennyttyä kaikissa tehtaissa ”ainakin tilapäisesti”. Heikon Q3-raportin jälkeen tämä ei yllätä ja uusien johtopäätösten aika on vasta kun neuvottelujen tuloksista kerrotaan. Ennusteemme, suosituksemme ja tavoitehintamme ovat tässä vaiheessa ennallaan.

2 tykkäystä

Laitetaan jotain iloistakin tähän ketjuun. ![]()

@Erkki_Vesola on antanut kommenttinsa siitä, miten Kesla (ja Componenta) saattavat hyötyä Valtran uusista tavoitteista.

AGCO:n omistama kotimainen traktorivalmistaja Valtra on ollut viime aikoina julkisuudessa Suolahden tehtaalla tehtyjen laajennusinvestointien sekä markkinaosuuden kasvattamista koskevien kovien tavoitteiden vuoksi. Valtra on Keslan ja tietääksemme myös Componentan tärkeä asiakas ja nämä yhtiöt ovat kärkipään hyötyjiä, mikäli Valtra onnistuu tavoitteidensa saavuttamisessa edes kohtuullisesti.

EDIT:

Tässä on lokakuun lopulla tullut yhtiöraportti, joka ei ollut syystäkään kovin positiivinen, toivottavasti Valtra-uutiset tuovat valoa Keslallekin. ![]()

Keslan Q3-liiketoimintakatsaus petti kaikilta osin, mutta etenkin tilauskertymän heikkous pisti silmään. Omat tulosennusteleikkauksemme ovat prosenteissa merkittäviä, mutta euroissa melko vähäisiä.

https://www.inderes.fi/fi/research/markkinan-sulaminen-lykkaa-odotuksia

2 tykkäystä

Eki antoi kommenttinsa amerikkalaisen maatalouskonevamistajan AGCOn tuloksesta, joka myös kertoi vaisuista näkymistä, kuten Deere.

Amerikkalainen maatalouskonevamistaja AGCO julkisti eilen Q4’23-raporttinsa ja avasi samalla 2024:n markkinanäkymiään. Kommentit olivat linjassa sen kanssa mitä Deere kertoi markkinasta jo viime vuoden puolella. AGCO:n (Valtra) toimittajiksi tietämämme / olettamamme Componenta ja Kesla eivät saa tukea näkymäkommenteista ja yhä enemmän on sen varassa, että Valtran tuotanto Suomessa kehittyy kunnianhimoisten tavoitteiden mukaisesti.

EDIT:

Laitetaan samaan, eli Keslalle uus toimari. ![]()

Kesla kertoi aamulla nimittäneensä uudeksi toimitusjohtajakseen DI Pasi Niemisen. Keslan hallituksen puheenjohtajan Vesa Tuomen kanssa käymämme keskustelun perusteella Pasi Niemisen tausta ja kokemus antavat hyvät eväät onnistumiselle tehtävässä. Pidämme uutista positiivisena Keslalle.

2 tykkäystä

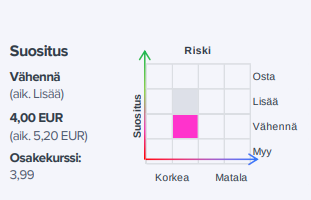

Eki on antanut mun ja Ekan yhtiöstä etkokommentit, kun yhtiö julkaisee Q4-tuloksensa perjantaina. ![]()

Kesla julkistaa Q4-raporttinsa perjantaina klo 9. Yhtiön kohdemarkkinoilla on ollut edelleen laskupainetta tilauskertymässä, mitä myös marraskuussa pidetyt muutosneuvottelut heijastavat. Uskomme kuitenkin, että vanhan tilauskannan toimittaminen on pitänyt Q4:n liikevaihdon ja kannattavuuden kohtuutasolla. Odotamme Keslan ohjeistavan alenevaa liikevaihtoa ja liiketulosta vuonna 2024 verrattuna 2023:een. Osake on kalliinpuoleinen.

1 tykkäys

Ekin kommentint Keslan Q4-tuloksesta. ![]()

Keslan Q4-luvut jäivät pääosin odotuksistamme. Ohjeistus on odotettua luokkaa, kun huomioidaan vuoden 2023 vaisu kehitys. Odotamme negatiivista kurssireaktiota.

3 tykkäystä

Eki on tehnyt uuden yhtiöraportin Keslasta.

Keslan Q4-luvut jäivät pääosin odotuksistamme. Suurin pettymys oli tulos, jossa sopeutus ei ehtinyt vielä näkyä. 2024-ohjeistus ei juuri yllättänyt ja markkina säilyy vaativana.

Rapsasta lainattua:

Kesla aikoo turvata vuoden 2024 tulostaan sopeutusohjelmien (koko henkilöstön enintään 90 päivän lomautukset H1’24:n aikana) sekä NOSTEautomaatiohankkeen (mm. laserleikkaus ja automaattihitsaus) avulla. Keslan mukaan yhtiön NOSTE-yhteensopivista tuotteista on jo yli 50 % siirretty automaation piiriin ja vuoden loppuun mennessä tavoite on 100 %. Olemme aiemmin arvioineet NOSTEen EBIT-vaikutukseksi +0,3 MEUR vuonna 2024 ja +0,5 MEUR vuonna 2025.

EDIT:

Tässä on vielä kommentit.

2 tykkäystä

Eki on kirjoittanut kommenttinsa Keslan muutosneuvotteluista.

Kesla kertoi eilen käynnistävänsä jälleen koko henkilöstöä koskevat muutosneuvottelut markkinan jatkuessa vaikeana. Edellisistä muutosneuvotteluista kerrottiin marraskuussa. Emme kuitenkaan pidä tiedotetta kovin dramaattisena suhteessa omiin odotuksiimme, emmekä tässä vaiheessa lähde muuttamaan ennusteitamme. Varovainen suhtautumisemme osakkeeseen sijoituskohteena on ennallaan.

2 tykkäystä

Ekin ennakkokommentit, kun Kesla julkistaa Q1-liiketoimintakatsauksensa perjantaina. ![]()

1 tykkäys

"Keslan liiketulos ja liiketoiminnan rahavirta säilyivät positiivisena, tilauskanta laski

Sulkeissa esitetyt luvut viittaavat vertailukauteen eli samaan ajanjaksoon edellisenä vuonna, ellei muuta mainita.

Tammi−maaliskuu 2024 lyhyesti

-

Liikevaihto laski 34,4 % ja oli 10,7 milj. euroa (16,4).

-

Liiketulos laski 85,9 % ja oli 85 tuhatta euroa (602).

-

Liiketoiminnan rahavirta oli 1 663 tuhatta euroa (1 722)

-

Osakekohtainen tulos oli -0,02 euroa (0,13) sekä A- että B-osakkeille.

-

Saadut tilaukset laskivat 37,1 % ja olivat 9,2 milj. euroa (14,6)

-

Tilauskanta lasku 56,7 % ja oli 14,6 milj. euroa (33,8)

-

Kysynnän ja tilauskertymän alhaisuuden vuoksi yhtiö on jatkanut joulukuussa 2023 aloitettuja sopeutustoimia. Sopeutustoimet koskivat koko henkilökuntaa ja tarkoittavat enintään 90 päivän lomautuksia kesäkuun 2024 loppuun mennessä."

2 tykkäystä

Eki on tehnyt Q1-tuloksen jälkeen uuden yhtiöraportin Keslasta. ![]()

Keslan Q1-numerot olivat odotetusti vaisuja ja osuivat hyvin lähelle ennusteitamme. Yhtiö toisti 2024-ohjeistuksensa, mutta juuri käynnistyneet uudet muutosneuvottelut kertovat, että kysyntänäkymät ovat edelleen heikot. Ennusteleikkauksemme etenkin vuosille 2024-2025 ovat huomattavia.

Tässä on vielä kommentit: