Siis kyllä tulevassa yhtiössä eurot ovat yhtä arvokkaita ja myös siksi Boreon alla Sievin “piilevä arvo” tulee esiin. Tuossa viestissä tarkoitin pitäväni vaihtosuhdetta hyvänä huolimatta siitä, että tulosjakauma on eri. Vaihtosuhdetta nyt kuitenkin tulee tarkastella erikseen ja siksi niihin liittyvissä tulospohjaisissa laskelmissa tulisi tämä epäsuhde ottaa huomioon.

1 tykkäys

Senpä takia pörssiyhtiöt käytännössä aina maksavat toisesta pörssiyhtiöstä preemion, että näkevät ostokohteessa enemmän arvoa kuin sen pörssikurssi osoittaa. Preemioton valtauksen yrittäminen tekee tästä niin poikkeuksellisen tapauksen.

6 tykkäystä

Noh, kyllähän preemiota tulee jo siinäkin suhteessa Sievin nykypörssikurssiin kun Sieviä aletaan Boreon tavoin hinnoittelemaan - eli (ainakin lyhyellä aikavälillä) jos markkinat ovat tehokkaat, nousisi Sievin omistajien osuuden arvo jos fuusio toteutuisi. Eikö osuuden arvonnousu kerro silloin että jotain “ekstraa” tulee? Se on sitten jokaisen oma tulkinta, miten uskoo Boreon tulevaisuudessa kehittyvän ja onko kimppaan lähtö pitkällä aikavälillä oikea vaihtoehto. Lisäksi tietty oli se “kurssipreemio”, mutta sillä en itsekään lähtisi mitään perustelemaan.

Noh, mutta odotellaan mitä se Olli noista numeroista sai pyöriteltyä. Huomasin tossa äsken jo aiempiin laskelmiini lukuja hakiessa, että ei ole helpoimmaks urakka tehty.

2 tykkäystä

Käteisellä ostettaessa kyllä, preemiota maksetaan, koska siinähän vaihdetaan omistajuus vain rahaan ja ei olla enää omistajina mukana.

Olen aina ihmetellyt käteisostotarjousten mukana tulevia esitteitä siitä, miten fuusiossa syntyy hieno bisnes ja kaikki hyötyvät - itsehän silloin hyödyn vain sen käteisen verran ja joudun maksamaan luovutusvoittoverot joihin pahimmillaan menee kolmannes arvonnousuista.

Osakekonversiossa pysyy omistajana mukana ja periaatteessahan siinä ei ole samalla tavalla ostajaa ja myyjää.

4 tykkäystä

Käteiskauppa olisi kiva koska siinä ei ole tällaista löysässä hirressä roikkumista – tällaisessa fuusiossahan on kurssiriskiä ja ihan pelkkä markkinasentimenttikin tuo oman mausteensa tähän, kaiken tämän laskennallisen konfuusion lisäksi ![]()

Onpas kyllä eeppinen kuvio.

Onko muuten sisäpiiri totaalisen kaupankäyntirajoituksen takana? Luulisi että asiaan uskova(t) taho(t) kauhoisivat Sievin <2€ lappua molemmin käsin nyt.

4 tykkäystä

Uudet omistajatiedot: 2021-11

Ei kovin isoja muutoksia muita kuin Danske. Ja Aki taitaa olla nyt myös toisella firmalla mukana jos oikein nuo firman nimet muistan.

Edit: Päivi vähentänyt hieman

3 tykkäystä

Ja Rio Group toinen firma

2 tykkäystä

Kait sen 300teuron blokkikauppa pitäisi näkyä jossain omistajamuutoksissa?

Edit: Oikeessa @Koodari oot kun vähän syvällisemmin miettii…

Myyjä voisi olla OP Mikroyhtiöt ja ostaja tuo Danske

4 tykkäystä

[quote=“DrunkenSailor, post:2349, topic:543”]

Sievillä OPO (pl. väh) on 71,5M ja Boreolla 20,6M. Näin Sievin ROE:ksi saadaan 10,5% ja Boreon ROE olisi 29,1%.[/quote]

Vähän oikaisten kun huomioit, että Boreon “oposta” maksetaan pörssissä 8,4-kertaisesti (p/b) ja Sievin “oposta” (p/b) vain 1,3-kertaisesti niin saadaan, että Boreon p/e-luku on 34,5 (!) ja Sievin p/e-luku on 4,9.

Lähde: Bloomberg

Yhtiöissä konkreettisinta, tulevaisuuden ennusteista vapaata arvoa on niiden omapääoma. Niiden mukaan suhdeluku olisi 22% Boreolle ja 78% Sieville.

2 tykkäystä

Jos katsot noita pro forma lukuja, niin niistä saa Sievin P/E:ksi 2020 pro forma luvuilla vähän alle 16.

Sievi itse ilmoittaa tuloksensa sijoitusyhtiön poikkeuksellisella laskentatavalla, jossa se arvioi omistuksiensa käypiä arvoja ja niiden muutoksia ja saamiaan osinkoja, ja näillä keinoin saatua P/E lukua ei voi suoraan verrata siihen että konsernin luvut on konsolidoitu.

Juuri tästä syystähän ne vertailukelpoiset luvut julkaistiin.

9 tykkäystä

Videon katsoneena ja tätä foorumia lukeneena, ei voi muuta kuin yhtyä suosituksiin yhtiökokouksessa fuusiota vastaan äänestämiseksi. Täytyy toivoa, että piensijoittajat eivät häkelly Inderesin videolla kerrotuista ylipuheista. P/E ero on kyllä räikeä eikä pörssikurssiakaan ei voi pitää enää minkäänlaisena referenssinä kun molemmista on ilmat puhallettu ulos. Vahvasti epäilyttää myös poliittiset kommentit ettei Boreon yhtiökokous voisi hyväksyä tasapäisempää vaihtosuhdetta tilanteessa, jossa Boreon pörssikurssi hinnoittelee kohonneita riskisyyksiä. Mitä suurimmalla todennäköisyydellä fuusion mennessä läpi, Boreon kurssi korjaa kuitenkin takaisin lähemmäs huippuja elleivät markkinat olennaisesti muutu.

Vai mitä mieltä olette siitä kommentista, että videolla Sievi yksinään arvostetaan 2 €uron lapuksi ja osana Boreota 2,5 €uroon. Toisin sanoen teolliset synergiat siirretään Boreon omistajille. Boreo kiittää ja kumartaa leveämmistä hartioista, jotka rahoitetaan Sieviin sijoittaneiden omistaja-arvosta.

13 tykkäystä

toihan on ihan höpöä tuo että Boreon yhtiökokous ei voisi hyväksyä muunlaista vaihtosuhdetta. Sen päättää Preato yksin.

12 tykkäystä

30.11. pidetty sisälukuesitys sai lopullisesti mielipiteeni muodostumaan ja äänestin vastaan. Pahasti sanottu, mutta todella tuosta mieleen joku panttivankien vastoin tahtoaan lukema julistus. Ristiriitainen ja tilanteen mukaan muuttuva viestintä isosta preemiosta ja nipin napin hyväksyttävästä on sekoittanut asiaa yli sietorajan.

Se mitä muita esityksiä kokouksessa voi tulla, on kokonaan oma tarinansa sitten.

Molempien yhtiöiden kannalta on hyvä, että vatkaaminen pian loppuu ja päästään normaaliin päiväjärjestykseen. Tuloksen ratkaisee instituutioiden aktiivisuus ja mielipiteen muodostus asiassa.

Kaikkiaan tässä on kyse ihan merkittävästä asiasta pienessä Suomessa ja ehkä uudenlaisen toimintakulttuurin avaamisesta, eli yleisellä tasolla hyödyllinen prosessi. Osakesäästäjät, Inderes ja moni muu taho joutuu pohtimaan osaltaan valmiuksia tällaisten tilanteiden hoitamiseen ja rooliinsa siinä.

…tanan tunarit, voisi joku sanoa jollekin.

25 tykkäystä

Tottakai toimivan johdon pitää välttää aiheuttamasta hämmennystä vatkaamalla tehtyjä päätöksiä. Heidän motiivinsa on sitten asia erikseen. Mutta todellakin sisälukemiselta se vaikutti, josta sai hyvän vaikutelman että tarinan käsikirjoittaja tulee Preaton puolelta.

Mutta pienomistajille tässä on nyt tärkeä paikka muodostaa kanta ja äänestää vastaan. Ostajaehdokkaita Sieville löytyy varmasti, koska NRG:tä lukuunottamatta hyviä näyttöjä muissa osakasyhtiöissä on. Jos ei nyt äänestä vastaan niin tulee samalla hyväksyneeksi pienomistajien syrjinnän, mikä ei ole missään olosuhteissa hyväksyttävää.

Minusta tämä saaga ei ole loppuunkäyty vielä, vaan Preato/Boreo pitää parantaa käyntiään sekä liiketoiminnan kannattavuusnäyttöjen että tarjouksen suhteen, jotta fuusio olisi houkutteleva hyväksymiseen asti. Huomionarvoista minusta on, että Boreo ei noteeraa ESG riskejä muutenkaan. Kuinka kestävällä pohjalla yhtiö on, kun yleinen pörssiyhtiöiden trendi on ottaa ESG vakavasti?

Neles-Alfa Laval keissikin opetti, että fuusion torppaamisesta aiheutunut väliaikainen dippi oli todellakin väliaikainen. Ja uskallan väittää, että lopputuloskin on lopulta parempi. Ensimmäiseen tarjoukseen ei ole syytä aina tarttua, vaikka johdon allekirjoitusbonukset siinä kutittelevatkin. Siinä tarinassa osana Valmetia Neleksellä on varmasti paremmat edellytykset kasvaa orgaanisesti industrial segmentissä.

15 tykkäystä

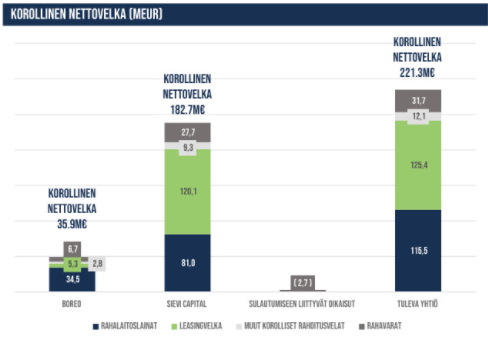

Tässä tosiaan Sievin poistot ovat näin suuret kun Indoorin vuokria ja KH-Koneiden leasing kalustosta maksamaa korvausta leasingoperaattorille käsitellään poistoina IFRS 16 kirjanpidossa, kun FAS nämä käsitellään liiketoiminnan kuluina.

Myös Sievi IFRS velat taseessa ovat tästä syystä selvästi Boreota suuremmat, kun nämä vuokravastuut ja leasingvastuut on tuotu IFRS taseeseen

6 tykkäystä

Onko vielä arviota, milloin Inderesin kokonaisnäkemys tähän asiaan saadaan julki?

14 tykkäystä

Tietääkö joku miksi proformaluvuissa Sievin yhtiöiden vuokravastuuvelat luetellaan otsikon “korolliset nettovelat” alla? Ymmärrän kyllä että IFRS-kirjanpidossa ne ovat velkaa, mutta eiväthän ne korollista velkaa ole. Koska ei niistä makseta korkoa.

2 tykkäystä

Jos Inderes on analyyseissään todennut vaihtosuhteen olevan nippa nappa riittävä, niin kaipa se sitten on myös äänestyspäätös nippa nappa kyllä?