Sievi Capital Plc’s Half-Year Report 1 January–30 June 202 2

The net sales of target companies mostly increase d under exceptio n al circumstances

This is the summary of the Half-Year Report for January–June 202 2 . The full Half-Year Report is attached to this release and is also available on the company’s website at www.sievicapital.fi.

Ap ril –June 2022

-

Operating profit was EUR -2.4 (9.4) million

-

Net profit for the period was EUR -1.9 (7.6) million

-

Earnings per share (undiluted and diluted) were EUR -0.03 (0.13)

-

HTJ increased its infrastructure and industrial construction expertise through an acquisition

-

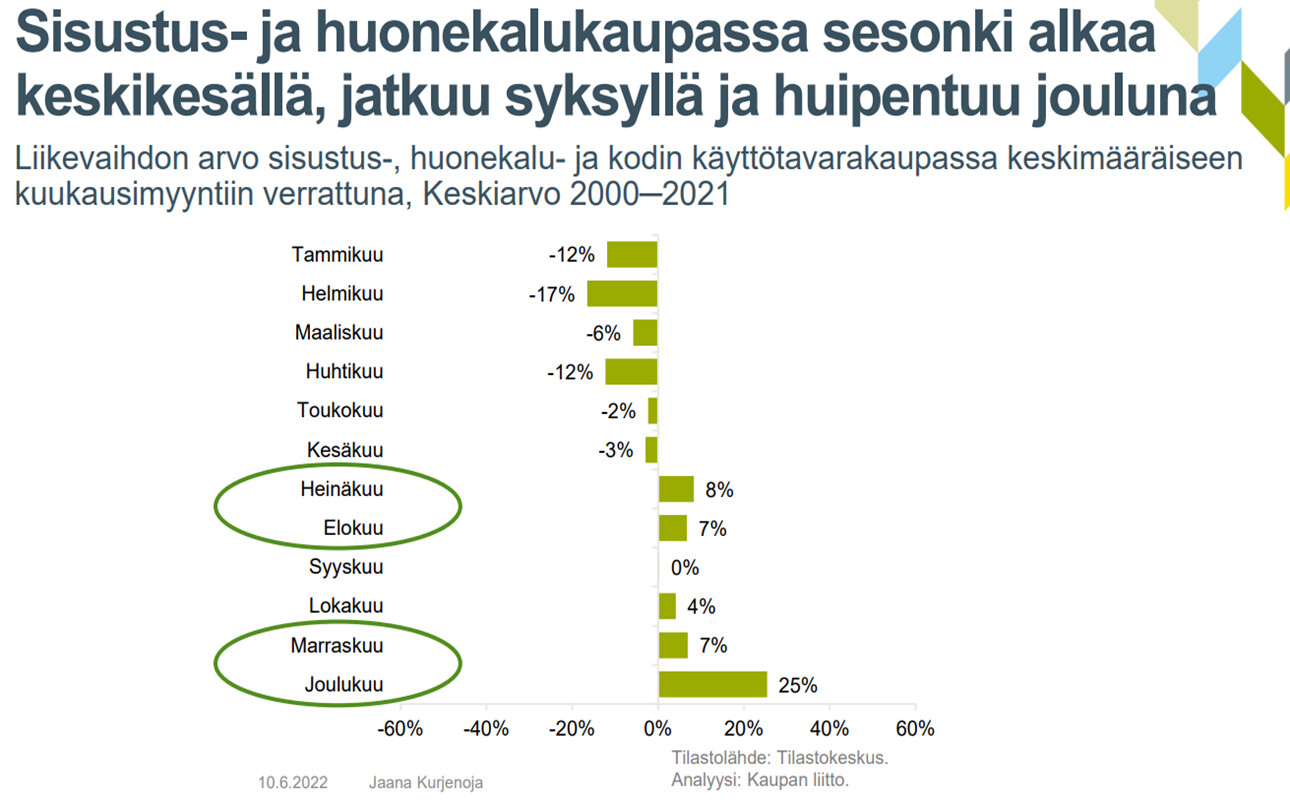

Indoor Group agreed on the acquisition of the business operations of 10 Sotka stores from franchisees

January–June 2022

-

Operating profit was EUR -5.3 (13.1) million

-

Net profit for the period was EUR -4.3 (11.0) million

-

Earnings per share (undiluted and diluted) were EUR -0.07 (0.19)

-

Net asset value per share at the end of the review period was EUR 1.53 (1.48)

-

Return on equity for rolling 12 months was 3.5% (30.4%)

-

Gearing at the end of the review period was 13.0% (-5.7%)

Figures in parentheses are figures from the corresponding period in the previous year, unless indicated otherwise. Information in the Half-Year Report is unaudited. Sievi Capital does not consolidate the data of its subsidiaries into Group-level calculations line item by line item but recognises investments in the companies at fair value through profit or loss.

CEO Jussi Majamaa :

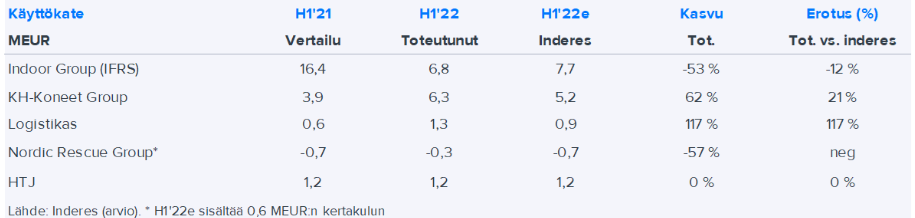

“Sievi Capital has continued to purposefully develop and grow its target companies under exceptional circumstances through the first half of the year. Our target companies made several acquisitions to accelerate growth. Four of our five target companies achieved growth in net sales during the period under review.

The strongest performance was achieved by KH-Koneet Group, which recorded substantial growth in net sales and EBITDA. KH-Koneet Group’s growth strategy has been particularly focused on the Swedish market, which now represents nearly half of the company’s net sales. Logistikas benefited from the exceptional operating environment and, in line with its goals, increased the share of the sales mix represented by value-added services and improved its operational efficiency. HTJ grew through an acquisition and developed in line with its strategy in many respects during the first half of the year. Nordic Rescue Group, which was particularly hard hit by the exceptional operating environment, also took a number of steps in the right direction. For Indoor Group, however, the first half of the year was not satisfactory. In addition to being affected by declining purchasing power and consumer confidence, the company also suffered from operational challenges. We are now seeking cost savings and efficiency in Indoor Group’s operations. One example of these efficiency improvement measures is the acquisition of the business operations of 10 Sotka stores, which was agreed upon during the review period.

The total unrealised change in the value of our investments was negative during the review period. Our return on equity at 3.5% for rolling 12 months was below our minimum target level. This was due to the unrealised change in the value of our investments and, in particular, the fact that the target companies did not pay dividends or capital repayments during the first half of the year, and we did not make any exits.

Sievi Capital’s ongoing strategy work aimed particularly at increasing shareholder value, and we have evaluated various alternatives in relation to that. The strategy process is well under way and our goal is to complete the process during this autumn.”

Future outlook

Sievi Capital will continue to explore new investment opportunities in line with its strategy. The company plans to make an average of 1–2 new investments per year but the number of investments made may vary from year to year. For existing investments, the active development of the companies’ business operations will continue. Exit planning and the assessment of exit opportunities will also continue.

Sievi Capital does not consolidate the data of its subsidiaries into Group-level calculations line item by line item but recognises investments in the companies at fair value through profit or loss. Changes in the fair values of the investments have a material impact on Sievi Capital’s results. In addition to the target companies’ own development, factors that influence the development of the fair values of the investments include, for instance, the general development of different sectors and national economies as well as changes in their outlooks, the development of stock market and interest rates and other factors beyond Sievi Capital’s control. Furthermore, the coronavirus pandemic increases uncertainty when it comes to anticipating development.

Sievi Capital’s financial target is a return on equity of at least 13%, the achievement of which the company considers to be realistic in the long term. Due to the nature of the business, the company’s short-term result development is subject to volatility that is difficult to predict. Therefore, Sievi Capital does not provide an estimate of the result development in 2022.

Results presentation webcast

Sievi Capital will organise a webcast in Finnish for analysts, investors and the media on 17 August 2022 at 10:00 am EEST. You can follow the live webcast at https://sievicapital.videosync.fi/h1-2022

A recording of the webcast and the presentation materials will be available later on the same day on Sievi Capital’s website.

SIEVI CAPITAL PLC

Jussi Majamaa

CEO