Joo ymmärtäisin kyllä jos vakituiset osa-aikaistetaan juuri sen ajaksi kun myyntiä ei ole ,mutta nyt heti kun kaikilta saatiin nimet uusiin työsopimuksiin niin alkoi rekryt ja 30 uutta työpaikkaa tuli hakuun eikä vakituisille ole edes sanottu että tämä olisi vain väliaikaista. Ehkä pysyvillä osa-aikaisilla yritetään sitten saada palkkakuluja alas niinkuin muillakin aloilla on nykyään tapana. Myyjien vaihtuvuus tulee kyllä olemaan suurta ja osaamattomia myyjiä tulee olemaan liikkeet täynnä.

1 tykkäys

En tiedä onko edes laillista.eikö ensijaisesti työnantajan tule tarjota lisätunteja vanhoille työntekijöille eikä palkata uutta työvoimaa.

1 tykkäys

Kauppalehdessä oli muutamassa minuutissa luettava juttu Sievin tuloksesta, joka ei ole maksumuurin takana.

Majamaan mukaan kohdeyhtiöiden liiketoiminnoissa fokus vuonna 2022 oli sekä kasvussa että toimintojen tehostamisessa.

Majamaan mukaan KH-Koneet Groupin vuodesta tuli kaiken kaikkiaan vahva ja yhtiön liikevaihto sekä käyttökate kasvoivat edellisvuodesta selvästi. KH-Koneet Groupin kasvun painopiste oli jälleen Ruotsissa, jossa yhtiö kasvoi myös huhtikuussa toteutetulla Törnells Maskinuthyrning -yritysostolla.

HTJ toteutti ensimmäisen yritysostonsa Sievi Capitalin omistusaikana, kun yhtiö osti infra- ja teollisuusrakentamisen palveluihin keskittyvän Infrapin toukokuussa.

Indoor Groupin vuosi oli kokonaisuudessaan hyvin haastava heikentyneen kysynnän ja kulupaineiden myötä. Yhtiö suoraviivaisti katsauskaudella ketjujohtamista ja operoi jatkossa ilman franchise-myymälöitä.

2 tykkäystä

No mielestäni kanssa mennään rajamailla ,vakituisille annettiin lista missä oli uudet avoimet paikat ja suostuuko ottamaan niistä jonkun vastaan mutta ne paikat olivat kaikki osa-aikaisia myös ja tietenkin olivat pitkin suomea. Tällä taidettiin kiertää sitten toi laillisuus asia?

No niin täältä, laskin vielä excelissä noita Q4-lukuja tarkemmin.

24 tykkäystä

Tässä kysymyslista mitä aion esittää tänään haastattelussa (jos oma kysymys ei mahtunut mukaan niin suosittelen kysymään webcastin Q&A:ssa siellä ei usein kovin paljoa kysymyksiä ole tullut)

Indoorin myynti romahti Q4:llä jopa 14 %. Meidän käsityksen mukaan tämä jäi myös selvästi markkinan kehityksestä. Minkä näet selittäneen tätä? Aiheuttivatko syksyn muutosneuvottelut kenties motivaatio ongelmia myyjien parissa vai oliko taustalla valikoiman supistamiset mistä puhuitte aiemmin?

Miten näet Indoorin näkymät ja miten Indoorin kuluinflaation ennakoitte kehittyvän vuonna 2023 tärkeimpien kuluerien osalta?

Myös KH-koneiden myynti kääntyi laskuun Q4:llä vahvalta vertailukaudelta. Miltä KH-Koneiden näkymät näyttävät vuoteen 2023 ja kuinka pitkän näkyvyyden nykyinen tilauskirja tarjoaa myynnin kehitykseen?

HTJ ylitti Q4:llä odotuksemme selvästi. Missä yhtiö onnistui etenkin Q4:llä ja miten uudisrakentamisen lasku vaikuttaa sen näkymiin?

Logistikaksen vuosi päättyi myös varsin mallikkaasti kerrotko vähän yhtiön onnistumisista. Miten nykyinen ahtaajien lakko vaikuttaa sen operaatioihin?

Paljonko NRG:n jäljellä olevien terveiden osien 2022 käyttökate olisi ollut, jos kertakulut ja VEMA-liftin osuuden oikaisee?

31 tykkäystä

Erittäin hyviä kysymyksiä ja laadukasta Sievi Capital analyysia! Hyvää työtä!

10 tykkäystä

Stategiamuutoksen aikataulusta voisi kysyä. Joko tänä vuonna on Indoorin spin-off vai odotellaanko pörssin nousukautta, jolloin hinta olisi parempi?

13 tykkäystä

En tiedä kumpi tuo paremmat valuaatiot… Pörssin nousukausi vai Indoorin nousukausi… Molempi parempi varmasti… Ei tätä ainakaan ennen myydä ennenkuin toiminanohjausjärjestelmä on testattu toimivaksi enkä usko että myydään muutenkaan ennenkuin tuloksentekokyky on taas todistettu.

Eihän näiden olemassa olevien yhtiöiden myynti ollut mikään itseisarvo vaan niitä kehitetään ja niistä irtaannutaan kun aika on kypsä. Sen kuvan saa ainakin strategiasta. Tarkoituksena ei ollut tehdä käsittääkseni uusia ostoksia vaan kehittää olemassa olevia yrityksiä ja irtautua niistä silloin kun aika on kypsä ja valuaatiot/maksettava hinta relevantti

5 tykkäystä

Toivottavasti haastattelun jälkeen olisi vähän parempi kuva firman näkymistä. Viime vuosi aika pettymys, uusi strategia viime vuoden ainoa positiivinen asia. Sen toimivuudesta ei tietysti pysty sanomaan vielä mitään.

Pettymys myös tämä, että osinkoa ei ole nyt kahdelta vuodelta maksettu ollenkaan. Tämä ei haittaisi, jos vastineeksi olisi yritys saanut arvonnousua aikaan, mutta viime vuosi tuntui olevan aika välivuosi Sievillä.

Edit. Arvonnousulla tarkoitan yrityksen arvonluontia enkä osakekurssia.

8 tykkäystä

Toiminnanohjausjärjestelmän ylösajo on kestänyt jo tuhottoman kauan. Koronabuumin mukanaan tuomaa kannattavuustasoa tuskin tulee seuraavaan kymmeneen vuoteen. Jälkikäteen on tietenkin helppo valitella, mutta mielestäni Sievi hassasi aikaikkunan pahasti Indoorin listaamisessa Boreo-fuusion melskeissä vuonna 2021. Jos miettii, että Indoor ja NRG myytäisiin pois ja jäljelle jäisi 3 nopeasti kasvavaa liiketoimintaa, olisi Sievin tulevaisuus erittäin mielenkiintoinen (ei olisi edes pakkoa päätyä vain KH-koneisiin ja sykliseen toimialaan). Logistikas ja HJT ovat performoineet reilusti yli omien odotusteni. Indoor ja NRG uhkaavat taas jäädä riippakiviksi, joista sen omistajien mielestä “oikean hinnan” saamiseen voi mennä useita vuosia. Indoorin pahimmat kvartaalit lienevät vasta tulossa.

22 tykkäystä

Riippakivi on vähän suhteellinen käsitys. 20 miljoonaa käyttökatetta tietää paljon rahaa käytettäväksi muihin bisneksiin. En kyllä itsekään usko tuon kasvavan, mutta hankala sanoa miten se tulee kehittymään ajan kanssa. Nyt on kuitenkin palkankorotuksia tulossa, sähkö tasaantunut jne, jotka vähentävät epävarmuutta lyhyellä aikavälillä. Korot toki nousevat edelleen

6 tykkäystä

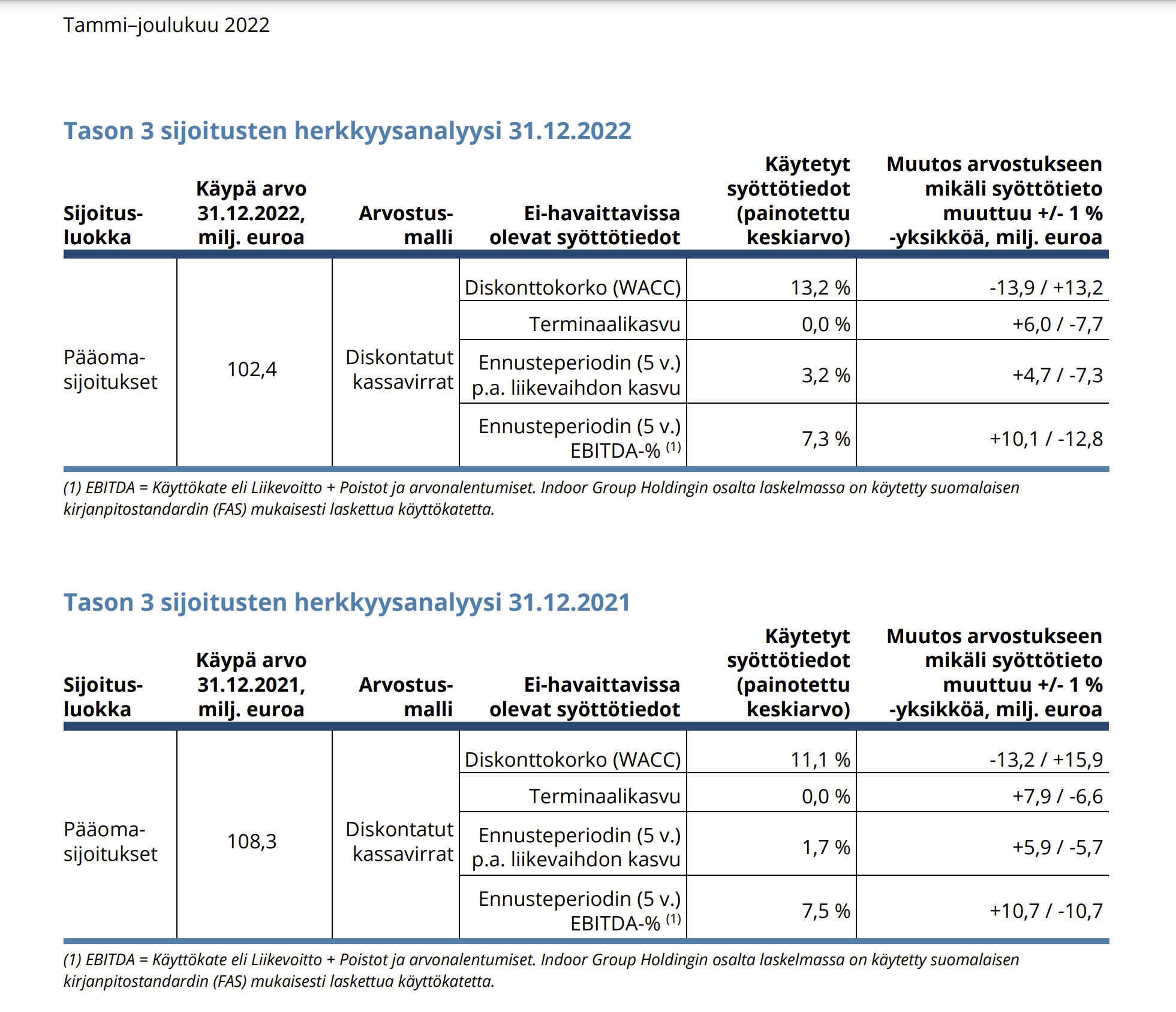

Mielenkiintoista muuten, että Sievin käyttämä WACC sijoitusten valuoinnissa on noussu 11,1% → 13,2 % (2.1 prosenttiyksikköä), tän lisäks ennusteperiodin liikevaihdon kasvun ennuste on noussu 1,7 % → 3,2 % (1,5 prosenttiyksikköä). Ylivoimasesti isoin vaikutus tohon käypään arvoon tulee WACC:n muutoksesta, ennusteperiodin EBITDA-% -ennuste jos muuttuu prosentilla niin vaikutus samaa luokkaa toki. Hyvä toki huomioida et noi luvut on painotettui keskiarvoja, mut antaa ihan hyvää indikaatiota esim. tosta korkojen vaikutuksesta sijoitusten valuoinnissa.

21 tykkäystä

Täältä haastattelu

28 tykkäystä

Eikös noista Sievin sijoituksista jokainen tehnyt positiivisen tuloksen (vuosi22) paitsi NRG ja sekin jos oikaisee nuo Vema-kulut pois tuosta. Minkä verran ebittiä voisi laskea että esim. viime vuodesta tuli?

Ainakin itselle hiukan hankalaa arvioida arvostusta käyvänarvon muutosten myötä kun niillä saa kvartaalissa pyyhittyä aikamoisia summia pois arvosta jos muutokset ebittiin on isoja.

Jos liikevaihto on 450M niin 1.5% ebitillä tämän p/e luku on alle 10,

5% ebitillä p/e alle 3.

edit: Tietenkin pitää Sievin omistusosuudet laskea mukaan…

Sievin osuus liikevaihdosta (omistusosuuksien perusteella) 359M ja 2% ebitillä arvostus olisi jo yli tämän päivän kurssin p/e 10

4 tykkäystä

Täältä aamarikommentti Sievi: Indoorin joulukauppa meni penkin alle | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Päivitysrapsa tulee piakkoin etusivulle, kunhan saan sen tuoreilla silmillä vielä oikoluettua

22 tykkäystä

Ja tässähän sen rapsa onkin. ![]()

Indoorin Q4:n kehitys oli selkeä pettymys ja se alitti selvästi matalat ennusteemme. KH-koneet oli edelleen kohtuullisen hyvä, mutta sen suoritus ei tällä kertaa riittänyt paikkaamaan Indoorin heikkoutta. Tekemiemme ennustemuutosten jälkeen tavoitehintamme määrittävä osien summa laski 1,20 euroon osake ja näemme osakkeessa edelleen selvää arvoa suhteessa alhaiseen nykykurssiin ja odotamme arvon purkautuvan asteittain uuden strategian edistyessä.

https://www.inderes.fi/fi/indoorin-joulukauppa-meni-penkin-alle

12 tykkäystä

@Olli_Vilppo tuli mieleen tässä aamutuimaan kysymys Sievin konsernikuluista: hyvin yksinkertaisesti kysymykseni kuuluu, että mitä Sievin konsernikuluille tapahtuu oletettavasti siinä vaiheessa kun yhtiö lakkaa olemasta nykymuotoinen sijoitusyhtiö? Tuolla 14,5 miljoonan euron arvolla konsernikuluilla on ihan merkittävä vaikutus SOTP:n ulosantamaan arvoon, mutta oletettavasti tilanne muuttuu sitten kun jäljellä on vain KH-Koneet ja mahdollisesti jotain add-on yritysjärjestelyitä. KH:n tulostasoon oletettavasti on tällä hetkellä leivottu osiksi sisään jo KH:n hallinnon kuluja, mutta onko sinulla jotain karkeaa hahmotelmaa mielessä, että kuinka paljon nykyisistä SOTP:n konsernikuluista “jää jäljelle” jatkossakin yhtiömuodon ja strategian vaihtuessa? Oletettavastihan isoimmat “kulujäännökset” tulevat siitä, että KH:sta on tehtävä tässä matkalla listakelpoinen firma.

16 tykkäystä

Enemmän tekninen kysymys, osien summassa käytätte sievin raportoimaa verovelkojen määrää (joka sisältää myös KHn verovelat?), jos KHta ei oletettavasti ikinä myydä, pitäisikö tämä oikaista osien summasta vai vaikuttaako tuleva muutos näihin jotenkin?

9 tykkäystä

Tämä on ihan validikysymys, pitää pohtia miten näitä jatkossa käsitellään. Selvää on, että suurin realisoitumaton verovelka kohdistuu juuri KH-koneisiin. Isoin verosaaminen taas NRG:hen, jotka realisoituvat siis vasta jos näitä myydään.

Nettona tämä 4 meur ei ole kovin paljon 0,08 eur/osake, mutta jos esim nrg myytäisiin ja realisoitumattomat verovelat sen myötä pompsahtaisivat niin sitten viimeistään näitä ei täysimääräisesti voisi enää laskelmaan ottaa mukaan

14 tykkäystä