Toki nämäkin löytyy tilinpäätöksestä. Sievihän myös kertoo raporteissa omistusten nettovelat ja sitä kautta pystyy haarukoimaan, kuinka paljon varoja on sitoutunut käyttöpääomaan. Tässä busineksessa varastonkierto on yksi tärkeä komponentti vähän niinkuin Kamuxilla, mutta toisaalta KH-koneet haluaa olla tunnettu myös hyvästä palvelutasosta, että haluamansa koneen saa myös heti mukaan. Yhtiön vahva tase on mahdollistanut tämän historiassa. Sievin mukaan tulon jälkeen käyttöpääoman tehostamiseen alettu kiinnittää huomiota.

19 tykkäystä

Ymmärrän tämän lähestymistavan, että kyseessä on huippufirma, joka väliaikaisesti kärsii heikosta markkinasta. Jos tosiaan on näin, että KH-Koneet voittaa nousumarkkinoissa isosti ja markkinaromahduksessa pienesti, niin kyseessä on selvästi Osta tai jopa SuperOsta -suosituksen arvoinen osake nykyisellä kurssilla ja ennusteilla. Erityisesti kun kyseessä on näin pieni yhtiö ja erikoistilanne, ei olisi poikkeuksellista, että osake olisi täysin väärin hinnoiteltu.

Mielestäni voidaan kuitenkin esittää vaihtoehtoinen narratiivi, jossa KH-Koneet on menestynyt poikkeuksellisen hyvin voimakkaan markkinabuumin ansiosta ja että Sievi Capital on onnistunut kertaluontoisesti tehostamaan yrityksen toimintaa omistajavaihdoksen jälkeen, jotka molemmat näkyvät tuona viime vuosien huimana kasvuna. Nyt kun Suomessa ja erityisesti Ruotsissa siirrymme huippuvuosista hankalampaan taloustilanteeseen, nähdään aidosti, mikä on se yhtiön oman tekemisen normaalitaso.

Caterpillareihin ja Deereihin en KH-Koneita vertaisi, koska verrokeilla ei ole identtisiä maariskejä, vaan niiden liiketoiminta on aidosti globaalia.

Jos hyväksytään että 2020-2021 olivat poikkeusvuosia ja 2022 poikkeuksellisen huono, niin nythän palataan ennusteissa vuonna 2023 Indoor Groupin nousukauden normaalitasolle (esim. vuosi 2019). Voiko tosiaan olla niin, että yhtiön myynti on absoluuttisen defensiivistä, eikä heikko taloustilanne tai korkeampi korkokanta vaikuta millään tavalla Indoor Groupin tekemiseen?

Vepsäläinen lanseerasi pari vuotta takaperin nousukausirahoituksen, joka mahdollisti ottaa lainaa kalusteostoihin ilman korkoja ja kuluja. Sotkalla ja Askolla tilinhoitomaksu on 5€/kk ja vuosikorko 19,90%. Kylläpä siinä tulee sohvalle hintaa, jos ottaa tuon Indoor Groupin laskukausirahoituksen ![]()

Ehkä aliarvioin tässä rajusti kuluttajien tarpeita käyttää Indoor Groupin palveluita, mutta olen aina itse luullut että kyseessä ovat harkinnanvaraiset kuluttajatuotteet, joiden ostoa voi tarpeen mukaan viivästyttää vuodella tai parilla, mikäli oma tilanne sitä vaati.

33 tykkäystä

Huomautan, että KH-koneet voitti isosti markkinaosuutta 2021-22 Ruotsissa erityisesti siksi, että Kramerin ja Yanmarin edustukset alkoivat myös KH-Maskinin alla. Näissä Suomessa pitkä historia ja vahva suhde päämiehiin ja sitä kautta edustukset saatiin myös Ruotsiin. Myös vuokraustoimintaa on laajennettu yritysostolla.

Myös Ljungby:n myynti alkoi Suomessa Ljungby-pyöräkuormaajat KH-Koneiden valikoimaan - Konepörssi.com Mistä saatiin myös Suomeen hieman lisää buustia.

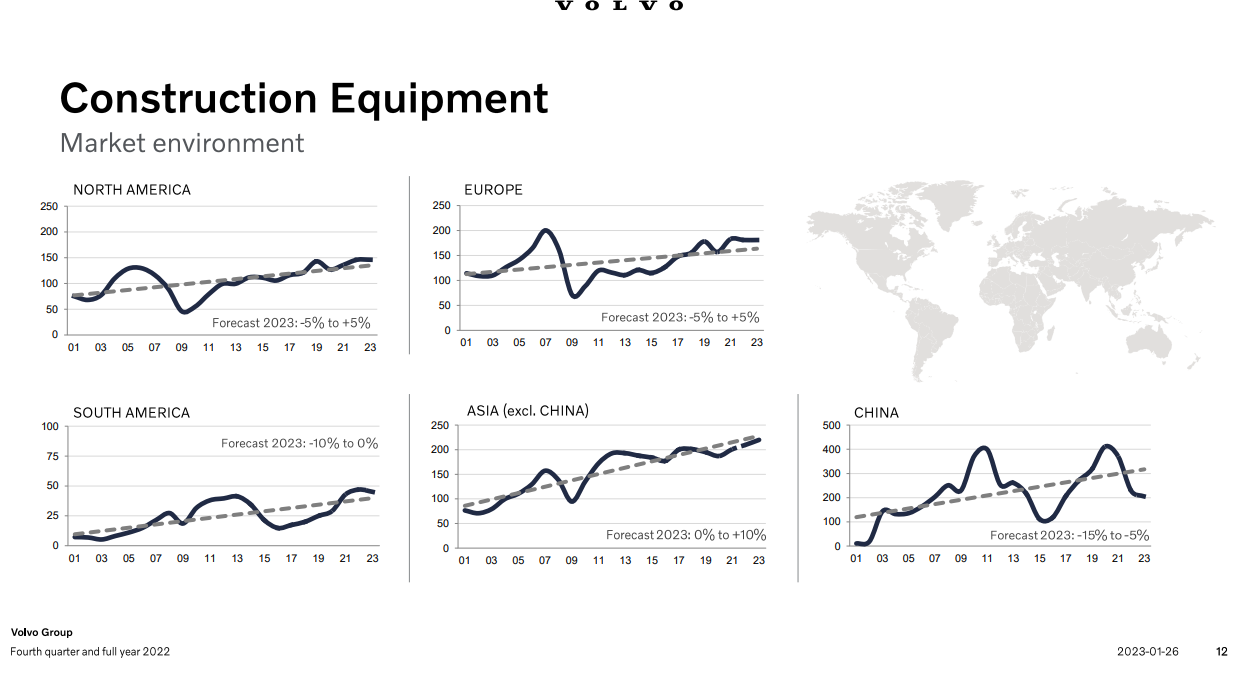

Toki markkina on antanut myös yhtiön kasvulle buustia, mutta näkisin että valikoiman laajentuminen on ollut tärkeämpi tekijä. Tässä on esimerkiksi Volvon Q4-raportista markkinaennusteita Euroopan tasolta, mitkä ei näytä ainakaan toistaiseksi kovin pahoilta.

Sievi itse totesi näin Q3-raportissa: "KH-Koneet Groupin toimintaympäristö pysyi heinä-syyskuussa vakaana huolimatta joidenkin valmistajien toimituksiin ja tuotantoon liittyvistä epävarmuuksista. Koneiden saatavuus ja toimitusajat ovat kehittyneet parempaan suuntaan, minkä odotetaan jatkuvan myös loppuvuoden aikana. Maanrakennuskonemarkkinan yleinen kysyntätilanne tasaantui alkuvuoden poikkeuksellisen vahvasta tasosta yhtiön molemmissa toimintamaissa. Koneiden kysyntätilanne oli Ruotsissa jonkin verran korkeammalla tasolla kuin Suomessa

johtuen muun muassa Ruotsin kuntasektorin infrainvestoinneista. Markkinan kysyntätilanteen tasaantuminen on vaikuttanut konekauppaan enemmän kuin konevuokraukseen, jossa kysyntä on pysynyt hyvällä tasolla. "

Meidän mielestä KH-Koneet on erittäin hyvin johdettu firma ja jos se etenee noilla meidän tämän hetken ennusteilla niin yhtiön arvo kasvaa vielä selvästi. Meidän valuaatiossa on kuitenkin haettu enemmän sitä tuotto/riskisuhteeltaan neutraalia arvostusta, kun näkymä toimintaympäristön kehitykseen on hyvin epävarma.

Eli ennusteet maalaa sitä, että tulos pysyy lähellä nykytasoaan (ei romahda), mutta koska näkymä on hyvin epävarma on käytetty matalaa arvostuskerrointa kompensoimaan tätä (P/E 7x), jotta saadaan turvamarginaalia. Eli valuaatiomielessä ollaan noiden esittämiesi vaihtoehtoisten skenaarioiden välimaastossa.

Lainaus edellisestä raportista " KH:n tulostason kehitykseen

liittyy rakentamisen hiipuessa riskejä ja ennen näkyvyyden parantumista olemme soveltaneet sen arvostukseen turvamarginaalia. Näkyvyyden helpottaessa ja KH-Koneiden vahvan kasvun jatkuessa voisi yhtiölle soveltamamme arvo nousta vielä selvästi."

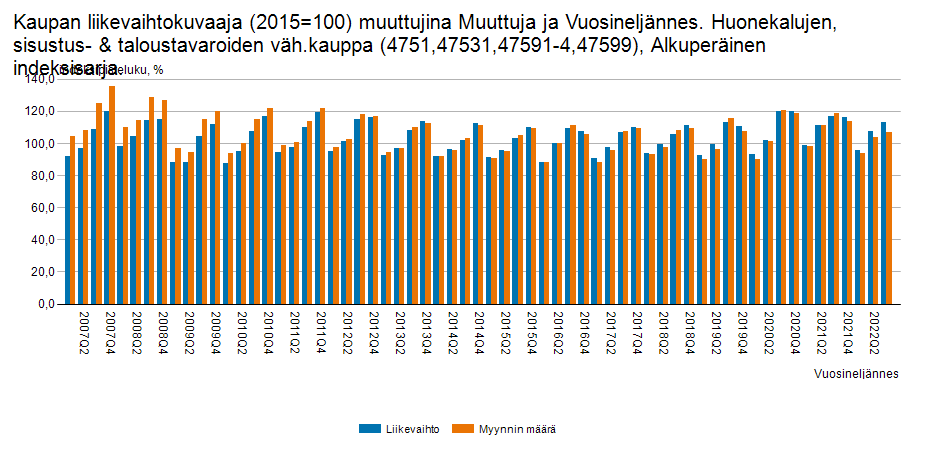

Indoorin huonekalumarkkina on kyllä ollut suhteellisen tasainen tilastojen perusteella. Koronapomppua tuli, mutta ei se tilastojen perusteella ollut kuitenkaan mahdottoman suuri ja tänä vuonna on sitten maksettu sitä hintaa (myös kevät kalusteiden myynti kärsi kylmyydestä)

53 tykkäystä

23 min kohdalla oli KH-Koneiden jälleenmyyjä Amadoksen kommentteja kysynnän kehityksestä alkuvuonna. Niiden perusteella konekauppa on käynnistynyt hyvin tänä vuonna.

42 tykkäystä

Viilasin Indoorin ennusteita hieman alaspäin ennen ensi viikon tulosraporttia, kun markkina laski aiempia odotuksiani enemmän vuoden lopussa. Pre-kommentti omistusten odotuksista tulee torstain aamariin vielä erikseen.

https://www.inderes.fi/fi/huonekalumarkkinan-vastatuulet-vahvistuneet

23 tykkäystä

Tosiaan lisäyksenä vielä, että vaikka lähikvartaalit Indoorin osalta onkin todennäköisesti suht heikkoja (vrt. esim. Verkkis) niin kyllä Sievin valuaatiossa nähdään edelleen turvamarginaalia.

Indoorin ja KH-Koneiden omat DCF:t näyttää molemmille noin 1,3 €/Sievin osake arvoa, jos yhtiökohtaiset ennusteet, mitä näkyy jo siellä meidän raportissa pitää kutinsa. Sitten konsernikulut ja muut yhtiöt kuittaa karkeasti toisensa. (Edit: Yhtiökohtaisista DCF:stä pitää vähentää vähemmistöt ja eli KH:sta ja Indoorista jää yhteensä noin 2eur/osake Sievin omistajille)

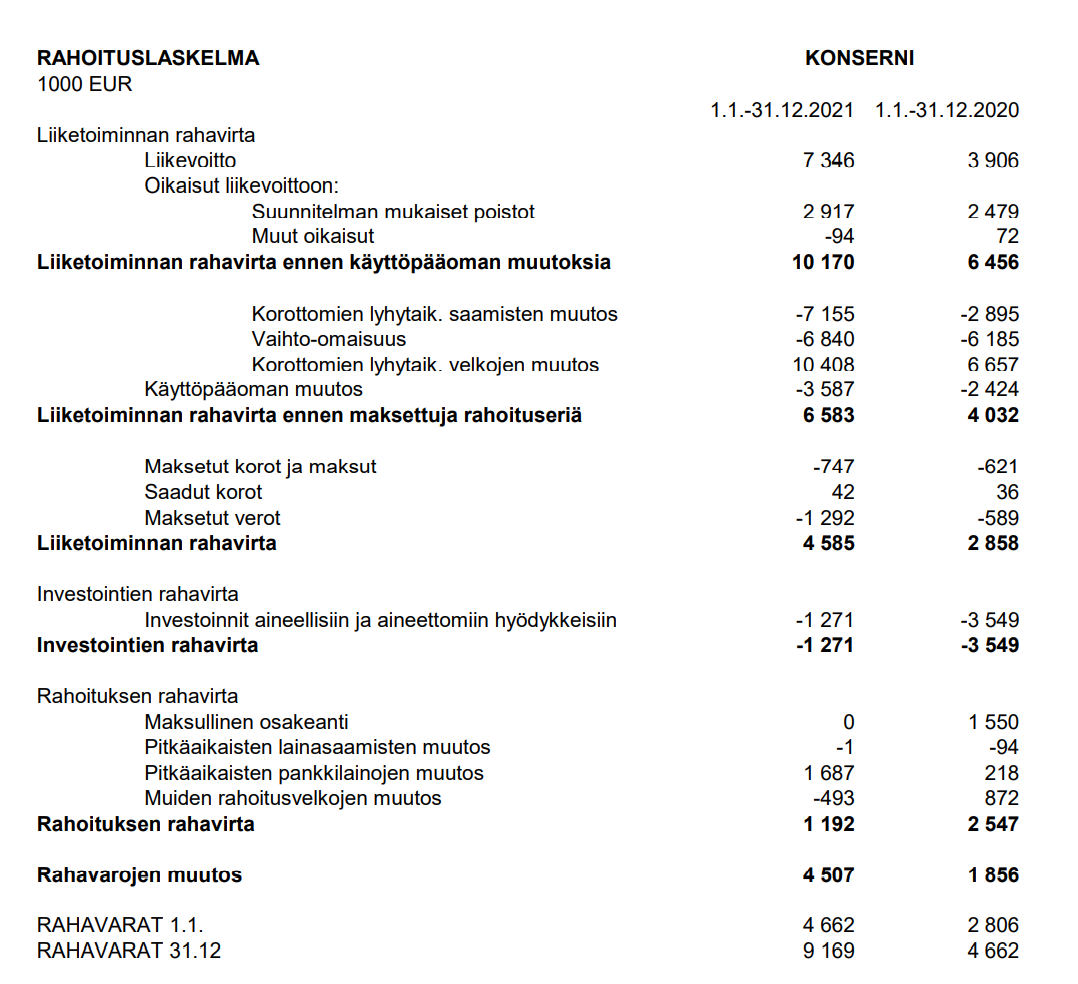

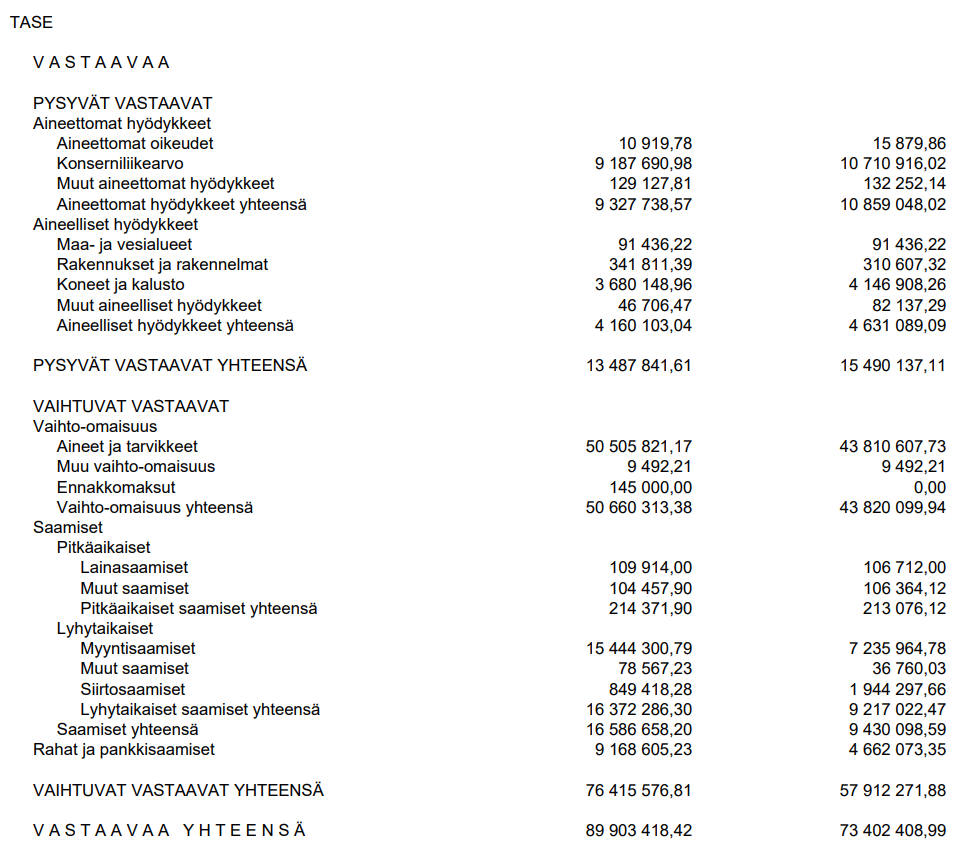

Ajattelin liittää myös nämä yhtiökohtaiset DCF:t sitten meidän tilinpäätösanalyysin, kun niitä kyseltiin jo aiemmin ja tässä kohtaa saadaan omistusten vuoden lopun nettovelat jiiriin. Toki tase eriin joutuu tekemään aina pieniä arvioita, kun nyt on käytettävissä vasta yhtiöiden 2021 taseet PRH:lta.

39 tykkäystä

@Olli_Vilppo Kiitos päivityksestä.

Sievi raportoi H1/2023 tuloksensa monialakonsernirakenteen mukaisesti. Missä vaiheessa Sievi-analyyseissa aletaan katsomaan yhtiötä uuden rakenteen mukaisesti ja haarukoimaan yhtiön potentiaalia ja tavoitehintaa sen mukaan? Pohdin tätä asiaa siksi, koska muutos monialakonserniksi on luvattu viedä päätökseen v.2023 loppuun menessä eli max 10kk enää. Tuntuu hieman turhalta miettä vain lähikvartaaleja ja pääomasijoitusyhtiörakennetta (ja tavoitehintaa osin sen mukaan), kun ne eivät ole osakepoiminnan kannalta enää relevantteja Sievin tapauksessa, vaan pitäisi katsoa >6kk päähän. Odotatko syksyn pääomamarkkinapäivään?

9 tykkäystä

Toistaiseksi katsotaan tätä osien summan kautta, koska tässä me kuitenkin valuoidaan kaikki osat tulospohjaisesti ja summataan yhteen. Toki käytetään suhteellisen konservatiivisia kertoimia.

Aletaan todennäköisesti H1’23 raportin ympärillä sitten mallintamaan tätä myös monialayhtiönä eli yhtenä könttänä tuloslaskelmaa ja tasetta. Tätä varten tarvitaan Sieviltä kuitenkin vähintään vertailukelpoiset IFRS luvut omistuksista.

Odotan, että siinä kohtaa, kun raportointi muuttuu markkinat vähintäänkin huomaavat paremmin kuinka edullinen tämä on tulospohjaisesti ja osake liikkuisi silloin osien summan tasolle. Osien summaa pitää kuitenkin edelleen säätää ennen sitä, jos yhtiöiden kehitys poikkeaa meidän ennusteista. Seuraava tarkistuspiste tälle on taas ensi tiistaina.

30 tykkäystä

Tässä luvattua ennakkoa Sievi Capital Q4 tiistaina: Fokus tärkeimmissä KH-Koneissa ja Indoorissa | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

20 tykkäystä

Sievi-tuloslive tarjolla huomenna tiistaina klo 7:55 alkaen. ![]()

23 tykkäystä

Saapas nyt sit nähdä tulleeko vielä pienyhtiösivallus ennenkuin lähdetään valoa kohti ja alkaa uuden Sievin taivallus. Eli pitääkö vielä pöytää jotenkin putsata ennen kuin mennään ylös ![]() eipä tarvi kauaa odottaa.

eipä tarvi kauaa odottaa. ![]()

1 tykkäys

Saa taas heittää huomiseen toimarin haastikseen kysymysehdotuksia.

Ainakin Indoorin muutosohjelman vaikutuksia pitää perata läpi.

Iltasanomissahan peruuntuneen palkkasotkun yhteydessä tästä kerrottiin “INDOOR kävi loppuvuonna heikentyneen markkinatilanteen takia muutosneuvottelut, jotka päättyivät irtisanomisiin ja osa-aikaistamisiin. Irtisanotuille tarjottiin kuitenkin töitä muualla konsernissa.”

12 tykkäystä

Millaista kannattavuutta kh koneilla olisi mahdollista tehdä, ja millainen olisi relevantti kasvu tavoite ?

Ja voitteko avata kuinka paljon tuloista tulee vuokrauksest, ja kone myynnistä? Ja onko nykyinen ympäristö millä tavalla vaikuttanut liiketoimintaan?

Kuinka pitkä näkyvyys teillä on kh koneiden eri aluesiin? esim kuinka paljon myytte koneita, ja vuokraatte 6kk aikana vai onko tåhän näkyvyyttä?

5 tykkäystä

Miten rakentamisen suhdanne vaikuttaa HTJ:n liiketoimintaan vuonna 2023?

Onko Logistikasta ja HTJ:ta tarkoitus kasvattaa vain Suomen markkinoilla, vai onko tavoitteita esim. Ruostin suuntaan?

NRG:stä olisi kiva kuulla, että mikä on sen strategia nyt kun Vema Lift on konkurssissa. Tyydytäänkö staattiseen kannattavaan liiketoimintaan (Saurus ja Sala), vai onko uusia kasvuambitioita ja -suunnitelmia?

4 tykkäystä

Nyt kun kysäisit ![]() No, kysäise minun puolestani, kuinka huono idea olisi yhdistää Indoor Group ja BHG Groupin vuoden vaihteessa perustettu erillinen Value Home -segmentti toisiinsa? Tämä voisi toimia vaikkapa osittain tai kokonaan osakevaihtona, jolloin Sievi Capital saisi BHG Groupin osakkeita, jotka voisi halutessaan myydä. Uusi kokonaisuus olisi Nordic-tasolla selvästi oman segmenttinsä johtava toimija, joka yhdistäisi suurimman value for money -huonekalujen kaupan verkossa ja Indoorin kattavan myymäläverkoston ja toimitusketjun.

No, kysäise minun puolestani, kuinka huono idea olisi yhdistää Indoor Group ja BHG Groupin vuoden vaihteessa perustettu erillinen Value Home -segmentti toisiinsa? Tämä voisi toimia vaikkapa osittain tai kokonaan osakevaihtona, jolloin Sievi Capital saisi BHG Groupin osakkeita, jotka voisi halutessaan myydä. Uusi kokonaisuus olisi Nordic-tasolla selvästi oman segmenttinsä johtava toimija, joka yhdistäisi suurimman value for money -huonekalujen kaupan verkossa ja Indoorin kattavan myymäläverkoston ja toimitusketjun.

Tällaisessa diilissä BHG Group pääsisi käsiksi koko Indoorin arvoketjuun ja voisi näin jaella Indoorin tuotteita verkkokaupoissaan koko Nordic-alueella (Indoorin volyymit kasvaisivat merkittävästi), ja toisaalta BHG:n omia brändejä voitaisiin voitaisiin ottaa myyntiin Indoorin myymälöihin.

Jos itse olisin Sievillä töissä, lähestyisin kyllä BHG:n pääomistaja EQT:ta ja pyrkisin tekemään näistä synergialaskelmat.

48 tykkäystä

Erinomainen idea!! V

8 tykkäystä

Ei nyt varsinaisesti kysymys mutta itse luovuin omistamisesta kun talven palkan maksu -kriisin aikaan kysymykset ja näkemykset velloivat julkisuudessa ja tällainen viesti tuli Indoor:in toimarilta

"Indoor Groupin toimitusjohtaja Veronica Lindholm ilmoitti Iltalehdelle torstaina tekstiviestitse, että hän on lomalla ja että hänen sijastaan kysymyksiin vastaa yhtiön talousjohtaja Jussi Tallgren.

Tallgren ei useista asiaa koskevista kysymyksistä huolimatta vahvista tai kiistä, että tammikuussa kuukausipalkkoja ei maksettaisi."

Oletan että itse (osa)omistamissani yrityksissä johto on tavoittevissa kriisin sattuessa ja kantavat vastuuta.

Ja voihan tämän kääntää kysymykseen, että ollaanko Sievillä tyytyväisiä kaikkien yhtiöiden johdon suorittamiseen?

10 tykkäystä

Mitä tässä nyt olen seurannut ”kärpäsenä katossa” ensin askon palkkasotkua ja sen perään irtisanomisia/osa-aikaistamisia niin epäilen että indoorilta tulossa rumat luvut.

Työntekijät erittäin vihaisia johdon toimiin ja salailuihin, tosi moni irtisanoutunut itse ja osa-aikaistetut etsivät muita töitä. En ymmärrä että johto ei tajua että myyjät loppupeleissä rahat tuovat firmaan ja niitten motivaatiota pitäisi pitää yllä.

Nyt kun kaikki vakituiset osaavat työntekijät on osa-aikaistettu tunnit tiputettu 30h/viikossa ja jo muutenkin pienistä palkoista lähtee pois niin ei sinne yksinkertaisesti voi jäädä vaan tarvii etsiä muita töitä.

Nähtäväksi jää onko tämä lukujen valossa sitten oikea toimi, mutta sen tiedän että ei ainakaan työntekijöitten.

8 tykkäystä

Mitä sinun mielestä pitäisi tehdä siinä vaiheessa jos myynti ei vedä toivotusti? Roikottaa myyjiä palkkalistoilla jotka eivät tuota mitään ( myydä jos asiakasmassaa ei ole tarpeeksi)?

Eiköhän tällöin firmojen täydy sopeuttaa ja osa-aikaisuus siksi aikaa kunnes myynti vetää on varmasti yksi ratkaisu. Varmasti paras ratkaisu olisi ollut pyrkiä kaikista osa-aikaisuuksista eroon/tuntityöläisistä ja järjestää työt siten että ne tulevat hoidetuksi vakituisilla.

Hyvähän se on aina olla jälkiviisas antaa neuvoja siihen miten asiat pitäisi hoitaa. Mielestäni kaikista typerintä olisi ollut se että myynti sakkaa ja siellä vaan roikotetaan kirjoilla porukkaa lorvimassa… Ei osakeyhtiön tule olla mikään hyväntekeväisyysjärjestö vaan sen pitää muokata toimintaansa talouden realiteettien mukaan.

Tosin tuossa on oiva tilaisuus poimia ne osaavimmat ja kyvykkäimmät henkilöt yhtiöstä ja aikaa hio prosesseja kuntoon ja miettiä kulurakennetta yhä tehokkaammaksi. Uusi

toiminnanohjausjärjestelmä, sähkönhinta tullut alas, samoin raaka-aineet ja kuljetuskustannukset, lämmitys yms. Eiköhän tämä puolla sitä että kun palkkoihin saadaan inflaatiolisää ja kertakorvauksia niin osa suuntautuu tällekkin sektorille. Kunhan kokonaisinflaatio pysähtyy ja korot alkaa laskemaan niin saadaan lisäboostia taas asuntokauppoihin.

Veikkaan että astetta hiljaisempi H1 tulee olemaan ja siitä taas kohti normaalia.

4 tykkäystä

Sievi Capitalin strategiamuutos käyntiin, kohdeyhtiöillä tapahtumarikas vuosi

Loka–joulukuu 2022

- Liikevoitto oli -1,6 (1,9) milj. euroa

- Tilikauden tulos oli -1,3 (3,3) milj. euroa

- Tulos / osake (laimentamaton ja laimennettu) oli -0,02 (0,06) euroa

- Indoor Group sai päätökseen Sotkan franchise-myymälöiden ostot

- Nordic Rescue Group luopui pelastusnosturiliiketoiminnasta

- Sievi Capital käynnisti strategiamuutoksen monialakonserniksi

- Sievi Capital uudelleenrahoitti 10,0 milj. euron lainansa

Tammi–joulukuu 2022

- Liikevoitto oli -10,1 (20,2) milj. euroa

- Tilikauden tulos oli -8,2 (18,4) milj. euroa

- Tulos / osake (laimentamaton ja laimennettu) oli -0,14 (0,32) euroa

- Substanssiarvo / osake katsauskauden lopussa oli 1,47 (1,61) euroa

- Oman pääoman tuotto oli -9,2 (21,6) %

- Nettovelkaantumisaste katsauskauden lopussa oli 14,9 (8,6) %

Voitonjakoehdotus

Hallitus ehdottaa varsinaiselle yhtiökokoukselle, että päättyneeltä tilikaudelta ei jaettaisi osinkoa. Hallituksen voitonjakoehdotuksessa on huomioitu yhtiön voitonjakoehdotuksen tekohetken maksuvalmiustilanne, odotetut kassavirrat kuluvan vuoden aikana sekä strategiamuutoksen vaatimat panostukset.

“Vuosi 2022 oli Sievi Capitalille ja kohdeyhtiöille tapahtumarikas. Muun muassa Ukrainan sodan sekä inflaatio- ja korkokehityksen myötä kohdeyhtiöiden markkinaympäristöt olivat monilta osin poikkeuksellisia ja sen myötä niiden kehitys oli myös vaihtelevaa. KH-Koneet Groupilla, Logistikaksella ja HTJ:lla liikevaihto sekä käyttökate kasvoivat selvästi edellisvuodesta. Indoor Groupilla ja Nordic Rescue Groupilla taas vuosi oli hyvin haasteellinen ja yhtiöiden taloudellinen kehitys jäi heikoksi. Valmistelimme vuonna 2022 myös Sievi Capitalin strategiauudistusta ja tämän myötä olemme käynnistäneet muutosmatkan monialayhtiöksi.”

Tulosjulkistustilaisuus

Sievi Capital järjestää analyytikoille, sijoittajille ja medialle suunnatun suomenkielisen webcast-tilaisuuden 28.2.2023 klo 13.00. Suoraa webcast-lähetystä voi seurata osoitteessa https://sievicapital.videosync.fi/q4-2022-result

20 tykkäystä