Itselle pistää silmään hallintarekisteröityjen osakkeiden määrän muutos. Vähentynyt melkein 700 000 osakkeella joulukuun aikana. En itse ole tarpeeksi perehtynyt miten hallintarekisteröidyt osakkeet toimivat. Mitä mietin on siis se, että ovatko nämä 700 000 osaketta pelkkää myyntipainetta vai ovatko osa tai kaikki näistä joillakin järjestelyillä ilmestyneet ns. normaalien osakkeenomistajien listalle ilman että kyseiset omistajat ovat myyneet omistuksiansa.

2 tykkäystä

Joulukuun 7-19 päivä vaihto on ollut suurta ja joukukuun pari viimeistä päivää. Jos listalle ei

ole ilmestynyt suuromistajia tai isompia lisääjiä niin eikö ne silloin ole menneet ihan markkinaan.

2 tykkäystä

Lisäyksenä tähän omistusjakaumassa näkee että Sievi Capitalilla on viisi yli miljoona osaketta omaavaa tahoa (Sekä marras- että joulukuussa). Yksi näistä ei näy suurimpien omistajien listalla. Yli miljoona osaketta omistavien osakemäärä yhteensä on myös vähentynyt noin 700 000 osakkeella joulukuussa. Eli siellä on jokin taho myynyt 700 000 osaketta ja jäljellä on yli miljoona, mutta korkeintaan kolme miljoonaa (hallintarekisteröityjen osakkeiden määrä yhteensä).

2 tykkäystä

Noniin! Laakkonenhan on töötännyt aika ison satsin osakkeita lisää itselleen! Muitakin tankkaajia löytyy!

![]()

16 tykkäystä

Mitenkäs tää maanrakennuskoneiden maahantuonti ja vähittäismyynti Ruotsissa nyt sitten onnistuu, kun maan rakennussektori on vapaapudotuksessa? ![]()

One in five filing for bankruptcy in January were builders

Suomessakin näyttää trendi suuntautuvan vahvasti alaspäin vuonna 2023:

Näin maallikkona luulisi tuon maanrakennuskoneiden myynninkin vähenevän, jos rakennusfirmat menevät konkurssiin ja uusia rakennushankkeita ei aloiteta entistä määrää ![]()

@Olli_Vilppo mulle ei ainakaan rapsasta täysin auennut, että millä logiikalla tämä vuosi 2023 on niin erinomainen Sievi Capitalin osalta ![]()

39 tykkäystä

Ruotsissa on kuitenkin samanaikaisesti meneillään ennätyssuuret investoinnit infrastruktuurihankkeisiin tuleville vuosille ja lisää tulee koko ajan. Onhan noita Suomesta saakka konsulttitoimistot hoitamassa ja menee sinne koneitakin. En mikään alan ammattilainen, mutta enemmän noihin raskaita koneita tarvitaan kuin perus talorakentamiseen, vaikka volyymit voivat toki olla eri luokkaa

13 tykkäystä

Hyvä pointti, mutta löytyy sieltä taseesta sitten tietty myös mm. Askoa, Sotkaa ja jotain rakennuttajatoimistoakin ![]()

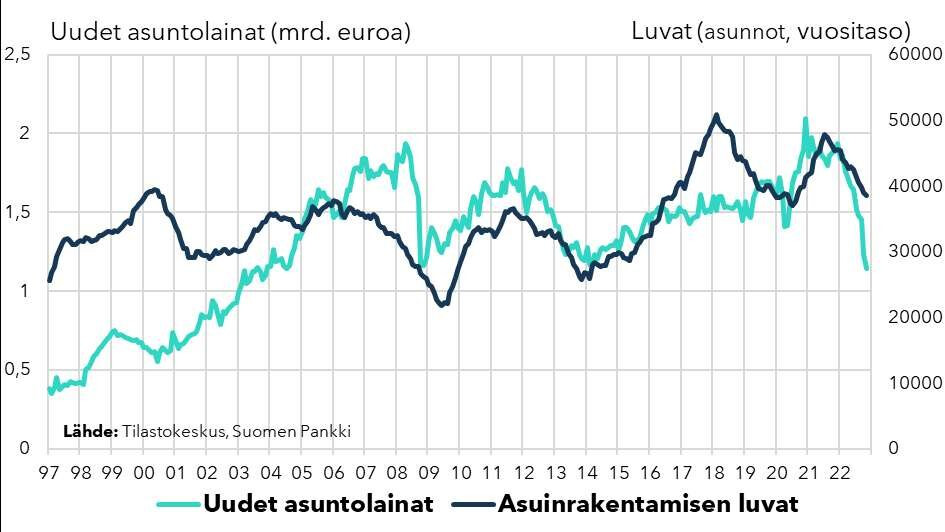

Itse ainakin kuvittelisin, että kun ostetaan uusi asunto, niin siinä samalla uusitaan kämpän kalusteita. Nyt kun uusia asuntolainoja otetaan vähemmän kuin finanssikriisin aikana, niin luulisi tämän näkyvän Askon ja Sotkan myynnissäkin jollain tavalla. “Sohvia ei uusita joka vuosi” ![]()

8 tykkäystä

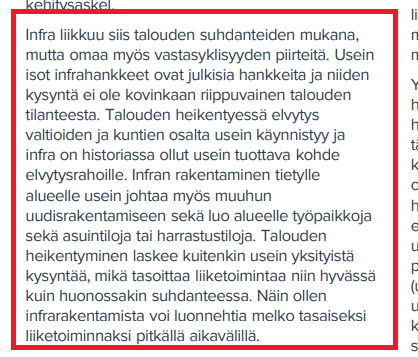

Uudisrakentaminen on rakentamisesta kaikkein syklisintä, infra- ja korjausrakentaminen sitten vähän vähemmän (tai näin ainakin toisinaan - toteuma toki jää nähtäväksi), kaikissa tarvitaan myös maanrakennuskoneita. Aihetta on käsitelty mm. Kreaten eilisessä TJ haastattelussa sekä laajassa:

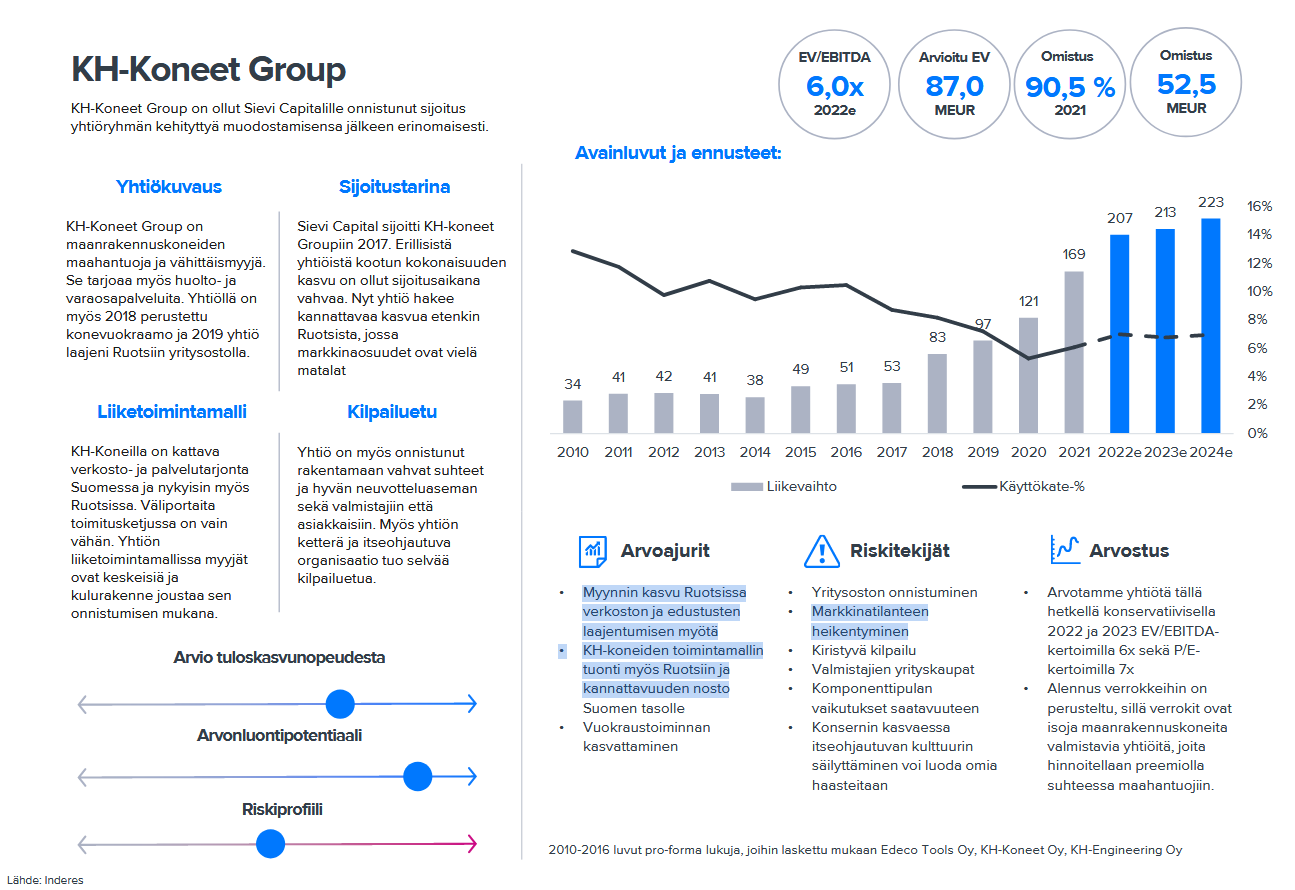

Ja riippuen mitä erinomaisella tarkoitetaan, niin aika 0 kasvua ja marginaalien pientä parannusta taidetaan tälle vuodelle ennustaa kohdeyhtiöille , kun varsinkin KH on viimevuodet kasvanut kuin mikäkin kuutti.

PS. ja toki KH:ta ja sen markkinaa käyty sievin laajassa läpi:

21 tykkäystä

Moro! Ei tosiaan odoteta että vuosi 2023 olisi mitenkään erinomainen Sievi Capitalin osalta. Osta-suositus perustuu enemmänkin matalaan arvostukseen suhteessa omistusten tuottamaan kassavirtaan, minkä pitäisi olla tulla aiempaa paremmin esiin kun raportointi muuttuu H1’23.

KH-Koneilla on tosiaan paljon näitä pienkoneita (kramer ja yanmar) joita menee myös paljon tasaisempaan kiinteistöhuoltoon ja niiden myynti ei siten ole niin syklistä. Myös kuten täällä jo ansiokkaasti avattiin niin infrahankkeet ovat yleensä julkisen rahan myötä myös vähemmän syklisiä.Toki isompia Kobelcon koneita menee infrarakentamisen ohella myös uudisrakentamiseen, joka on selvässä laskussa.

KH-Koneet on selkeä kasvuyhtiö, mitä tuosta historiallisestakin kehityksestä näkee. Ruotsissa on vielä varaa tuplata koko, jos aiotaan yltää samaan markkinaosuuteen kuin Suomessa. Markkinan selvästä vastatuulesta johtuen me odotetaan että vuonna 2023 sen tuloskasvu pysähtyy ja oma hyvä kasvun tekeminen hautautuu siis vastatuulen alle, mutta pidemmän ajan trendinä uskotaan että yhtiön tulos jatkaa kasvussa.

Puhuin tällä videolla Sievi Capital: Kauan odotettu muodonmuutos | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

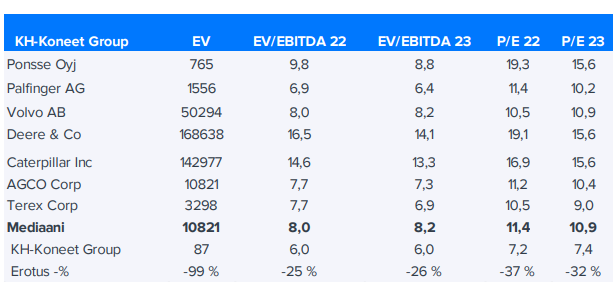

tästä KH-koneiden näkymän epävarmuudesta ja myös siksi on käytetty hyvin maltillista P/E 7x antamaan turvamarginaalia arvonmääritykseen. Jos yhtiö etenee noilla meidän ennusteilla on selvää, että kerrointa myös nostetaan kun epävarmuus hälvenee. Jos katsoo näitä valmistajaverrokeita niin myöskään niiden tulostasossa ei ennusteta laskua, mikä antaa myös jonkinlaista selkänojaa meidän odotuksille.

Indoorin osalta tulosodotukset ovat myös aika vaisut suhteessa potentiaaliin etenkin H1’23, mutta ERP hankkeen valmistumisen pitäisi tukea tulosta vuoteen 2022 verrattuna vuositasolla noin 4 MEUR:lla, kun tämä pilvipalveluinvestointi käsiteltiin kirjanpidossa kuluna.

Nämä kaksi yhtiötä määrittävät pitkälti sitä millaista kassavirtaa koko Sievi tekee.

Toki pienemmillä omistuksilla on myös jonkin verran merkitystä.

49 tykkäystä

Olen itsekin tätä ihmetellyt miten vähän keskustelua tästä Ekan nostosta on käyty. Kyllä minunkin näkymä on se, että KH-kyykkää aika rajusti -23 vuonna. Tätä taustaa vasten tuo strategiamuutos KH-koneiden varaan vaikuttaa jotenkin epätoivoiselle vedolle ja ennen kaikkea tulee vähän huonoon saumaan. Vähän tulee sellainen olo että KH on ollut heikoista vaihtoehdoista se paras. Tähän päälle vielä jäinen listautumismarkkina ja haasteet huonekalubusineksessa niin Indoorista tuskin kauhean nopeasti päästään eroon. Noh, aika näyttää ja toivottavasti kaikki menee hyvin, mutta kyllä oma ajatus on että tätä saa vielä aika edullisesti loppuvuodesta.

4 tykkäystä

En nää asiaa samalla tavalla… Oma oletukseni on että kH-koneet ei kyykkää. Kasvu vaan hidastuu. Aina saa haaveilla että jotain saa edullisesti. Moni haaveili että teslaa saa alle 100dollarin ja jäi pää vetävän käteen.

Indoorissa oli yt ja tehostamiset. Eiköhän siellä ole osattu ottaa hiljentynyt markkina huomioon. Yleinen talouden vire on kuitenkin säilynyt hyvänä joka tukee myös Indooria. Sähkö ja energian hinta ylipäätänsä tullut alas joka maltillistaa kulupuolta kiinteistöjen ja kuljetuksen osalta. En itse ihan kvartaalitasolla näitä pohdi vaan katson suurempaa kuvaa.

Olen melkoisen varma että KH-koneiden laajentuminen ei pysähdy länsinaapuriin vaan visio ja missio on laajempi. Aion istua kyydissä jatkossakin.

5 tykkäystä

Veikkaan että tarve uusia sohvia on aika vakio. Varmaan jotakin yhtäläisyyttä on asunnon vaihtoon mutta myös trendeihin, sisustusohjelmat, talouden yleinen vire jne. Itse nään ehkä suurimpana uusimispotentiaalina sen että ihmisillä on luotto omaan talouteensa.

Jos ajatellaan että korona-aikana panostettiin kotiin niin on aika selvää että jonkin vuoden piikkimyynnit on seuraavista pois. Uskon siihen kuitenkin että uusimistarve on aika vakio. Jos on hiljaisempia vuosia niin sen jälkeen tulee vilkkaampia vuosia.

Ihmiset on taas säästömoodissa korkeiden korkojen, sekä inflaation vuoksi. Ne jotka käyttää tavallisesti Indoor tuotteita eivät välttämättä ole sitä ylimpää desiiliä tulotasossa. Heihin inflaatio iskee kovempaa ja korkojen nousu.

Tuskin tämäkään tulee olemaan pysyvä olotila. Firmat osaavat kyllä sopeuttaa toimintaansa. Tuo hetkellinen erittäin kova piikki inflaatiossa, rahtihinnoissa, sähkössä, bensiinissä, kuljetuksissa yms kyllä varmaan osaltaan näkyvät qvartaalissa.

Korjausrakentaminen hyvässä vedossa.

3 tykkäystä

Eikös tuo Indoorin liiketoiminta ole ollut aika defensiivistä yleisesti? Sohvia ei ehkä vaihdeta kovin usein, mutta sänkyjä, työtuoleja, mattoja ja muuta sisustustavaraa menee tasaiseen tahtiin.

Koronassa tietysti uusittiin kaikki mahdollinen kerralla, mikä laski tulevien vuosien tarvetta ostoille. Kun tästä piikistä toivutaan, uskon Indoorin palaavan tuttuun kassakonemoodiin, vaikka koronahuipun lukemiin ei ylletäkään.

P/E 7 on mielestäni aika konservatiivinen arvostus KH-Koneiden kaltaiselle kasvuraketille, vaikka nyt vuosi 2023 poljettaisiinkin paikallaan tai päädyttäisiin pieneen laskuunkin.

Mielestäni nyt näitä liiketoimintoja saa aika halvalla, jos mietitään niiden normaalia tulospotentiaalia.

14 tykkäystä

Samaa mieltä… Arvostus on mielestäni nyt aivan törkeän halpa. Kh-koneiden kasvun ja sen normaalin tulostason perusteella osakkeen hinta tulisi olla jotain muuta.

6 tykkäystä

Mattojen, työtuolien (kun niissä voi laman aikaan pelaillakin) ja sisustustavaran uusiminen on defensiivistä. Suomen duopoli mahdollistaa kuitenkin hurjan rönsyilyn “ruokakauppojen” tarjoomaan. S ja K saa matot, lyhdyt ja tekstitaulut (kuvainnollisesti) näyteikkunan läpi kadulle, kun ne törröttävät ihan siinä ostoskärryjen vieressä ruokaostoksilla. Sitten on nettimainonnan kerrokset kaiken sen mitä puhelimesta oikeasti etsii päällä.

Omaan silmään huonekalukaupat on kyllä oikeassa modessa täyttämällä kaupat sillä mikä ei ostoskärryyn mahdu. Huonekalukaupan defensiivisyyttä en silti liian pitkälle (toki maallikkona) peilaisi historiaan.

Tämä siis vain indooria koskien Sievin tapauksessa.

(Edit: typo korjattu)

7 tykkäystä

Onko täällä kukaan hankkinut käsiinsä KH-Koneiden vanhoja tilinpäätöksiä?

Itse en ainakaan osaa sanoa juuta enkä jaata mistään halpuudesta lyömällä sokkona jonkun multtipelin heidän EBITDAan sen perusteella, että juu kyllä tämä kasvaa.

Uskon siis, että kyseessä on ihan kohtuu hyvä bisnes mukavilla kasvumahdollisuuksilla, mutta kai ton konepellin alle pitää päästä ensin kurkkaamaan ennen kuin tosissaan yrittää arvioida tämän käypää arvoa.

Olet @Olli_Vilppo varmaan näitä käsiisi hankkinut, olisi melko huikeaa jos pystyisit avaamaan vaikka DCF-malliasi pelkästään KH-Koneita koskien jossain tulevassa raportissa.

14 tykkäystä

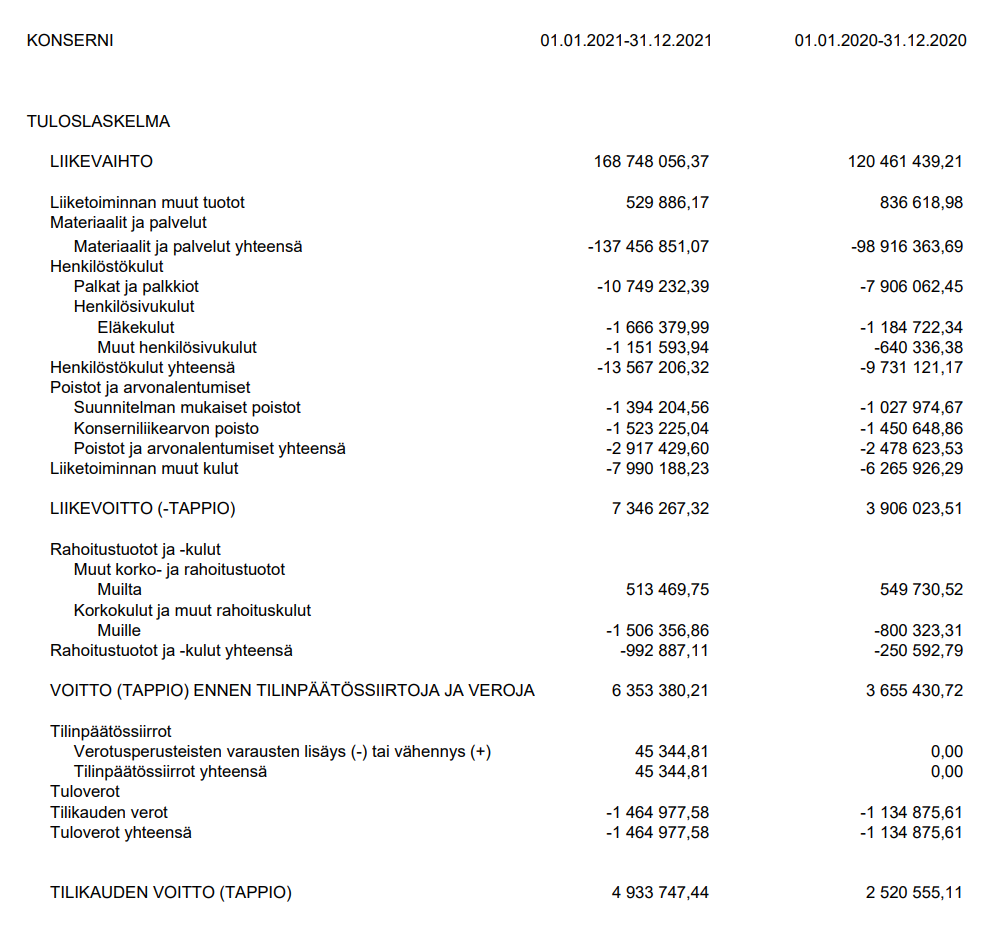

Sievi tosiaan kertoo KH:n tuloslaskelman vain EBITA:an asti. Tässä on viimeisimmästä tilinpäätöksestä koko tuloslaskelma. Olen omassa excelissä mallintanut näitä myös alemman rivin parametreja (rahoituskulut, verot) kun estimoidaan nettotulosta vuodelle 2022 ja se on meidän ennusteessa noin 8 MEUR (tästä saadaan P/E 7x valuaatio).

Huomatkaa että tässä FAS-kirjanpidossa poistetaan myös liikearvoa, mitä IFRS kirjanpidossa ei tehdä. Niitä en ole oikaissut, sillä IFRS-kirjanpidossa tuli vastaavasti jotain ylimääräisiä kalustoleasing poistoja vuokraustoiminnassa (Boreo-esitteessä mitkä vaikuttivat toiseen suuntaan).

Sitten kun raportointi muuttuu niin KH:n kontribuutio näkyy alimmalle riville asti myös Sievin tuloslaskelmassa tässä IFRS maailmassa, mikä selkeyttää asiaa.

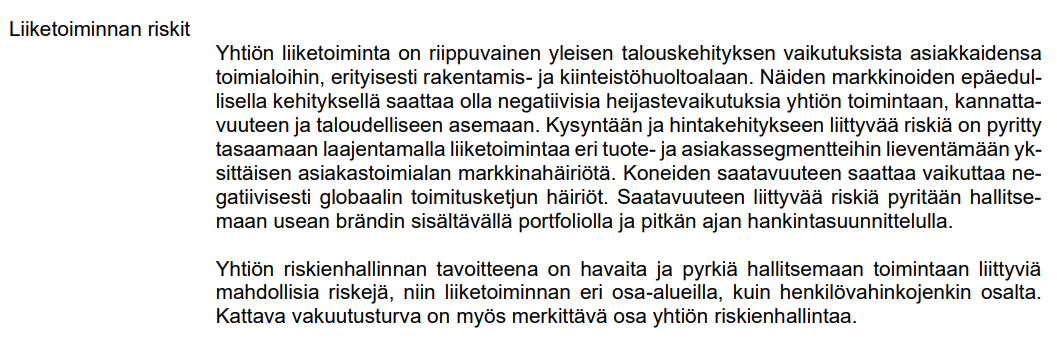

Tässä vielä tilinpäätöksen riski-osio

23 tykkäystä

Ei varmaan korvaa tilinpäätöstä mutta kertoo historia varmaan jotakin. Antaa jotain osviittaa liikevoittoprosentin osalta. Suomen business jokseenkin vakiintunutta. Liikevoitto% 6-8% haarukassa. Luulisi että Ruotsi saadaan samaan kunhan kasvuun ei enää satsata.?

4 tykkäystä

Juu, tuota tuloslaskelmaa pystyykin nykytiedoilla ihan ok hahmottelemaan.

Onko tietoa millaisella taseella tämä operoi? Millaista kassavirtaa tehdään?

3 tykkäystä