Jännä homma että näin tekevät. Mikseivät he voisi ostaa NRG:tä takaisin itselleen, kun se on kerran myynnissä ja kaupan päälle todennäköisesti saisivat myös Salan suhteessa siihen mitä Sievi maksoi Kiitokorille.

16 tykkäystä

Olisikohan Kiitokorilla rahkeita enää NRG:n ostoon? Omavaraisuusaste 2022 oli vielä hyvä 46%, mutta tuloksellisesti yhtiö on rämpinyt vähintään vuodesta 2018 alkaen ollen kaikki vuodet tappiollinen. Osuu tuohon toki v. 2020 Vema- ja Saurus -kaupat. Mutta ei yhtiön suoritus hääviä ole ollut viime vuodet.

2 tykkäystä

Onkos Olli spekuloinut minkälaisilla valuaatioilla myytävistä liiketoiminnoista voitaisiin irtautua? Oman spekulaation pohjalta voisi mennä aika kivasti substanssiarvon ylitse

5 tykkäystä

Lähtökohta on, että ainakin meidän osien summassa olevien arvojen mukaisesti pitäisi saada pääomia, että oltaisiin tyytyväisiä.

Kyselin tähän liittyen viime Q1-haastasttelussa Logistikaksen osalta, joka on Sievin taseessa jollain meidän ennusteella 2023 P/E 6x, että eikai tästä meinata tällä hinnalla irrottaa. uskon, että koko Sieviä hinnoitellaan kuitenkin monialayhtiönä tätä korkeammalla kertoimella.

Mielenkiintoisia aikoja eletään, kun raportointi muuttuu ja sitten ei vielä ole näkyvyyttä mitkä yhtiöt siinä vaiheessa edes ovat mukana. NRG:stä luopuminen olisi hyvä jo kesälllä, sillä sen kertoimet on vaisulla tulostasolla korkeita ja sieltä realisoituisi hyvät myyntitappiot joita voisi sitten vähentää myöhemmistä voitoista.

19 tykkäystä

Olikos tuo tulosperusteinen arvostus laskettu miten vai kyseessä summittainen arvio? Poistoja ei kait ole yhtiökohtaisesti tarkemmin eritelty, vaan yhdessä köntässä näyttävät olevan konsernitasolla mikäli oikein olen katsonut. Tarkempi erittely taitaa joka tapauksessa olla kohta tulossa

Kuvittelisin EV/EBITDA-kertoimien olevan hivenen korkeammalla tasolla kuin ostettaessa. Ainakin Logistikaksen ja miksei myös HTJ:n kehitys ollut siinä määrin positiivista, että kuvittelin kertoimien nousseen. Konsernin nykyiseen markkina-arvoon suhteutettuna pelkästään nämä tulisivat nopeasti liikauttamaan viisaria

1 tykkäys

Logistikaksella on hyvin vähän poistoja (pl. liikearvo poistot yrityskaupoista) samoin kuin HTJ:llä, koska henkilövaltaista businesta ja siten se EBITDA (FAS) valuu suhteellisen hyvin alariville. Yhtiöiden nettotuloksia olen haarukoinut lukemalla näiden yhtiöiden omia tilinpäätöksiä, mutta toki viimeiset luvut on vuodelta 2021 asti. Sievihän kertoo vain EBITA-riville asti omistusten tulokset. Siihen Logistikasken 2023 P/E 6x arvioni Sievin taseessa siis pohjautui.

13 tykkäystä

En tietenkään pääse Kiitokorin pään sisään, mutta muistelen lehdestä lukeneeni vähän sen suuntaista tekstiä, että edellisestä kaupasta jäi niin pahat arvet, että en ehkä yllättyisi, jos Kiitokorissa eivät välttämättä pidä KHG:ta ylipäätään luotettavana sopimusosapuolena.

Tämä taisi olla se lehtijuttu (maksumuurin takana, mutta täälläkin aiemmin käsitelty).

7 tykkäystä

NRG:hen laitetaan lisää rahaa

https://view.news.eu.nasdaq.com/view?id=b9f58eee7463799f12284e702a4e905c8&lang=fi&src=listed

KH Groupin kohdeyhtiö Nordic Rescue Group on sopinut rahoitussopimuksen muutoksista ja lisäsijoituksista

KH Groupin kohdeyhtiö Nordic Rescue Group Oy (”NRG”) on tänään allekirjoittanut päivitetyn rahoitussopimuksen ja saanut sitoumukset suurimmilta omistajilta yhteensä 1,5 miljoonan euron lisäsijoituksista. Rahoitussopimuksen muutokset muun muassa taloudellisten tunnuslukujen kovenanttiehtoihin ja lisäsijoitukset vahvistavat NRG:n taseasemaa pelastusnosturiliiketoiminnasta luopumisen jälkeen.

KH Group Oyj:n osuus lisäsijoituksesta NRG:iin on 0,75 miljoonaa euroa (50%). Lisäsijoitus toteutetaan vaiheittain kesäkuun 2024 loppuun mennessä.

9 tykkäystä

Ei tästä kyllä järin innoissaan osaa olla, vaikka NRG:n nykytilannetta en yksityiskohtaisesti tunnekaan. Vähän tuntuu, että hyvää rahaa kaadetaan huonon perään. “Kai ne on tän miettineet…”

9 tykkäystä

Joo, kyselin tämmöisiä peläten pitkä aika sitten, uskaltaako heikoimmat omistukset laskea varmuudella nollan arvoiseksi, eli laitetaanko konkurssiin vai meneekö rahaa lisää ja lisää. Toivottavasti tosiaan selvät suunnitelmat

3 tykkäystä

NRG on eri yhtiö kun tappiolliset on karsittu pois. En nää tulevaisuutta yhtään niin synkkänä enkä pelkää lisää kuluja. Kannattaa tutustua viime katsaukseen.

Käyttökatetasolla oli viime kvartaali positiivinen NRG.

17 tykkäystä

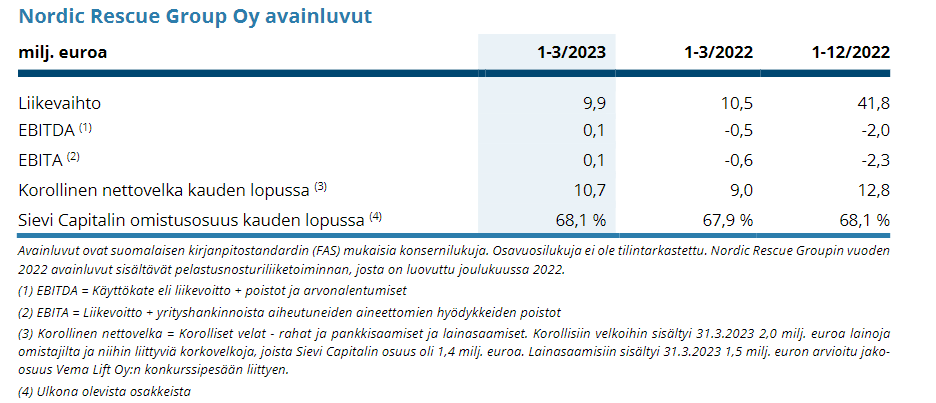

Kävin lukemassa uudelleen Q1-katsauksen - eikä se kyllä synkkyyttäni vähentänyt. Vuodessa on alakirjattu yli puolet NRG:n substanssiarvosta, se nyt kertoo kuopan syvyydestä omaa tarinaansa. Mitä sitten tulee “uuden NRG:n” tilanteeseen, kun mukana on vain Sala ja Saurus, ei tämä nyt rohkaisevalta näytä. Käyttökate on saatu hädin tuskin räävittyä plussan puolelle ja nettovelka on samaan aikaan katosta läpi. Nettovelka/EBITDA on n. 20x. Ilman todella merkittävää tulosparannusta tuosta velkavuoresta ei selvitä.

Sievi on antanut (muistaakseni juniorilainana) 1,4 M€ rahoituksen NRG:lle, ja omassa raportissaan tämä saatava poislukien laskee substanssiarvoksi koko NRG:n osakepääomalle 1,8 M€. Nyt yhtiöllä olevien 10,7 M€ velkojen päälle sitten hyväksytään vielä 1,5 M€ lisärahoituspaketti ![]() . Kyllä siinä jo saa olla vahva näkemys, että yhtiön tulos lähtee tämän siivittämänä nousuun. En haluaisi mitenkään uskoa, että tässä ollaan menty niin vanhanaikaiseen, että kaadetaan hyvää rahaa huonon päälle, joten on kai uskottava, että tätä asiaa on tarkasti punnittu KHG:ssa.

. Kyllä siinä jo saa olla vahva näkemys, että yhtiön tulos lähtee tämän siivittämänä nousuun. En haluaisi mitenkään uskoa, että tässä ollaan menty niin vanhanaikaiseen, että kaadetaan hyvää rahaa huonon päälle, joten on kai uskottava, että tätä asiaa on tarkasti punnittu KHG:ssa.

Ainoa selkeästi positiivinen seikka on, että KHG:n osuus tuosta lisärahoituksesta (750 k€) on vain kärpäsen kokoinen kupru KHG:n arvon kannalta.

13 tykkäystä

@ljkangas Huomioitko näkemyksessäsi sen, että Vema Liftin konkurssipesän myynnistä tulee 1,5 MEUR saatavia NRG:n kassaan? Tämä ei näkynyt vielä Q1 raportin luvuissa. Eli hataran ymmärrykseni mukaan tuo nettovelka/käyttökate ei ole niin paha ollenkaan, mitä kuvasit. Saa korjata, mikäli olen hakotiellä ![]()

Q1:

“Yhtiö luopui pelastusnosturiliiketoiminnasta tilikauden 2022 lopussa. Vema Liftin konkurssipesästä tuleva arvioitu jako-osuus on 1,5 milj. euroa. Katsauskauden jälkeen konkurssipesän toteuttama liiketoimintakauppa

vähensi epävarmuutta kyseiseen jako-osuuteen liittyen. Alkuvuoden aikana Nordic Rescue Group on jatkanut neuvotteluita rahoitussopimuksen muokkaamisesta, jotta se vastaisi paremmin yhtiön nykyistä rahoitustilannetta.”

Minä kyllä luen tämän taulukon alaviitteen (3) niin, että jako-osuus on jo huomioitu esitetyssä nettovelan määrässä:

2 tykkäystä

Q1:n nettoveloissa se Veman konkurssipesästä tuleva saaminen oli jo huomioitu, sillä nettovelat laski q4 tilanteesta vastaavasti.

NRG on ollu Sieviltä iso epäonnistuminen etupäässä Vema Liftin osalta, joka ostettiin huippuvuoden tuloksella ja sen jälkeen se teki vielä pahat tappiot. Kiitokori myi sen hyvään aikaan kun tilikausi 2019 oli ainoa vuosi kun siellä tehtiin kovaa tulosta kun Kiinan markkina alkoi vetää ja juuri siis edeltävä vuosi kun Sievi osti sen.

Jos miettii että Sauruksen ja Veman EV oli 22 MEUR kun ostettiin Kiitokorilta ja sitten tehtiin myös anti kun ostettiin Sala ja osinkoja ei olla yhtiöstä nostettu.

Nyt kokonaisuuden arvo meillä enää EV 11 MEUR ja isosta velkataakasta johtuen Sievin omistajien osuus vain 0,5 MEUR. (Ennen nyt tehtyä rahoituskierrosta)

Nuo Saurus ja Sala ovat suht vakaita busineksiä vahvoilla markkina-asemilla ja siten tuon lisärahan laittaminen tuskin menee enää kankkulan kaivoon vaan oli rahoittajien vaatimus.

Toki tässä on myös TESI ollut mukana jakamassa riskiä joten kaikki pääomat ei suoraan Sieviltä pois

24 tykkäystä

Kiitos @ljkangas ja @Olli_Vilppo ![]()

3 tykkäystä

Analyytikon aamukatsauskommentit. ![]()

8 tykkäystä

Eihän tuo NRG ole mikään sijoitus ollut mutta tässä on ollut monta muuttujaa matkassa. Korona sotki toimitusketjut pahasti. Ja edelleen voi sanoa että yhtiöllä on ollut poikkeukselliset ajat useimpien kohteidensa kanssa.

Inflaatio ja korot ovat iskeneet kiilaa rakentamiseen. Yllättävän hyvin siihen nähden konekauppa ja vuokraus on sujunut.

Indoorin pelin sotki korona, korkotaso, energian hinnan nousu ja sitä kautta kulut, ihmisten ostoivoiman lasku sekä korona-ajan hyggailu. Uskon että kesällä/kesän jälkeen ihmisten ostovoima on taas kasvanut. Palkankorotuksia, sähkön sekä bensan hinnan lasku. Muutenkin kesäaika on myynnillisesti tärkeää kun pihakalusteet tulee valikoimiin. Toivottavasti hinnantarkistukset, uusi sap järjestelmä, laskeneet energian hinnat, laskeneet rahtikulut yms. alkavat näkyä taas tuloksessa. Uskon että Indoorin menokin alkaa normalisoitua. Työllisyys edelleen vahvaa.

Logistikas taas selvästi hyötyi korona-ajan epävarmuuksista. Yritykset/sopimuskumppanit kasvattivat varastotasojaan epävarmassa tilanteessa kun saatavuus oli heikkoa ja rahtikulut alati nousemassa. Uskon että yritykset alkavat pikku hiljaa purkaa varastotasojaan mutta voimakkaassa inflatorisessa tilassa varastoasteet tuskin laskee… Jos on halvempaa ostaa nyt kuin tulevaisuudessa. Silloin suuremmalla varastollakin voi tehdä rahaa jos tavara kuranttia.

HTJ uskon pärjänneen edelleen moitteettomasti.

Jännä nöhdä miten hyvin KH on pärjännyt tilanteessa jossa uudisrakentaminen on sakannut pahasti. Korjausrakentamista kuitenkin luulisi riittävän. Siitä pitää Suomen asuntokanta huolen. Jossain vaiheessa taas patoutunut uudisrakentaminen alkaa ja silloin KH on taas mahdollisesti astetta vahvempi kun nyt tehdään hyvä pohjatyö.

Jos Indoor ja KH pärjää tässä tilanteessa niin luottavaisin mielin olen mukana. Yleensäkkin katson yhtiöiden historiaa normaalitilanteessa sillä markkinahäiriöt ovat monasti ohimeneviä.

8 tykkäystä

Korona oli Indoorille siunaus, ja kun samaan aikaan listautumismarkkinakin oli kuumana, olisi omistuksesta epäilemättä saanut hyvän hinnan. Mutta se on tietysti turhaa jossittelua, silloisella hallituksella oli toisenlaiset prioriteetit.

Veikkaan että menee muutama vuosi ennen kuin palataan samanlaisille arvostustasoille. Ostovoima romahti viime vuonna eniten 60 vuoteen, ja vaikka odotettavissa on pientä nousua, puolella kotitalouksista on velkaa ja monella lainanhoitokulut ovat kasvaneet rajusti. EKP:ltä odotetaan vielä paria koronnostoa, joten aikaa menee ennen kuin kotitalouksien korkokulut kääntyvät laskuun. Monen silmissä ei vanha sohva enää näytäkään niin kulahtaneelta, kun katsoo ensin pankkitilin saldoa.

Yleensä Indoor on tuottanut hyvää kassavirtaa. Toivottavasti ERP-hanke on onnistunut (läheskään aina niin ei käy) ja sekoilut palkanmaksun ehtojen muuttamisessa ym. eivät ole pilanneet ilmapiiriä ja hyvään suoritustasoon palataan pian. Indoorilla on kuitenkin merkittävä vaikutus koko firman arvostukseen kunnes siitä irtaudutaan.

10 tykkäystä

Korona oli siunaus niinkauan kunnes rahtihinnat, raaka-aineet, energia kallistuivat, toimitusketjut kyykkäsivät. Monelle yhtä suuri tai suurempi vaikutus tulotasoon on ollut bensanhinnalla ja sähköm hinnalla. Ei se korkojen nousu ihan kaikkia kosketa.