Eihän KH:n konevalikoima täysin rakentamisesta ole riippuvainen. Paljon menee kiinteistöhuoltoon koneita ym. stabiilimpaan toimintaan. Ainahan konekaupoissa on syklisyyttä mukana, joten väistämättä pomppuinen kyyti tulee varmasti olemaan

9 tykkäystä

Paljon myös vuokrataan. Epävarmemmassa tilanteessa tätä tapaa varmasti suositaan.

3 tykkäystä

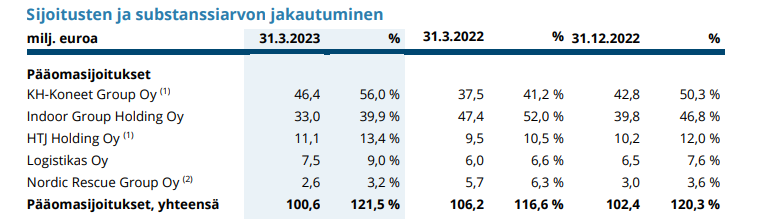

Kyllähän tämä huokealta maistuu, kun 59M€ markkina-arvon firma laittoi substanssiarvostaan 9% kaupan 11,9M€ hintaan. Melko kivisen tien saa suurimmat omistukset kuluttajien ostovoiman sekä rakennussektorin heikentymisen läpi kulkea, jotta nykyinen arvostus on perusteltu. Ja tuohon 9% taitaa sisältyä vielä 100% omistusosuus yhtiöstä.

20 tykkäystä

Eikä yritysarvokaan ole kuin 79 M€ Inderesin 2023 ennusteella. Toki tämäkin mennee uusiksi. Edelleen substanssiarvon ja yritysarvon välillä on merkittävä alennus

10 tykkäystä

11miljoonaako tuosta maksettiin 2020? Onko Sievi investoinut omistusaikanaan sen toimintaan lisää? Minkä verran Sievi on matkan varrella saanut osinkoja Logistikakselta? Yritän hahmotella, millainen sijoitus tuo loppupeleissä Sieviltä oli…

1 tykkäys

5,6 miljoonaa euroa oli sijoitus 70 prosentin osuudesta

Ei tuohon lisäsijoituksia ole muistaakseni tehty. Omistusosuus laimeni hieman suunnatun osakeannin myötä, kun logistikas teki suuremman yritysoston jokin aikaa sitten

17 tykkäystä

Onko teillä tiedossa, palautetaanko irtautumisista saatuja pääomia merkittävissä määrin sijoittajille vai onko kh:lla hyviä investointikohteita, joihin uusi raha kannattaa laittaa?

Ps. Laajan päivitystä odotellessa, kunhan aika on siihen kypsä

9 tykkäystä

Kiitos @Tunturisusi !

Myös pidempi perspektiivi kiinnostaa, kun aikanaan Indoorin myynnistä pääomia tulee huomattavasti enemmän. Ehkä analyytikko jossain kohtaa arvioi asiaa.

Jos yhtiö pystyisi investoimaan hyvällä pääoman tuotolla, se miellyttäisi itseäni enemmän kuin vuolas osinkovirta.

4 tykkäystä

Pidemmän perspektiivin osalta stragiajulkaisussa on mainittu myös osingot. Pörssitiedotteesta 15.12.2022: “Kohdeyhtiöiden irtautumisista tulevina vuosina saadut varat on tarkoitus käyttää KH-Koneet Groupia tukeviin yritysostoihin, muiden kohdeyhtiöiden kehittämiseen ja osinkoihin.”

Indoor Groupin osalta on entisen toimitusjohtajan Inderes -haastattelussa todettu, että myynnin sijaan spin off on vahvasti mahdollinen. Tähän viittaisi myös se, että 1.8. aloittavasta KH Groupin toimitusjohtajasta tulee myös Indoorin CEO 1.8. alkaen

15 tykkäystä

Tässä on Raulin aamarikommentti liittyen KH Groupin ilmoitukseen, jossa kertoi myyneensä Logistikaksen. ![]()

KH Group ilmoitti perjantaina, että se on myynyt Logistikas logistiikkayhtiön ruotsalaiselle Logentille. Kaupasta kirjataan vajaan 5 MEUR:n positiivinen tulosvaikutus ja myyntihinta oli myös hieman meidän arviotamme suurempi. Pidämme positiivisena, että yhtiön strategian mukainen irtautuminen muista yhtiöistä etenee ja myynnistä saatiin odotuksia parempi hinta.

26 tykkäystä

Q2 -osaria malttamattomana odotellessa etsin uutisia tytäryhtiöistä. Ainakin Sala Brandin osalta kevät/kesä on ollut kiireinen. Laskin, että heinäkuussa yhtiön julkaisemien uutisten automäärä on 24 kpl. Lienee pääasiassa Q2:n toimituksia?

Esim:

30 tykkäystä

KH Group Oyj:n puolivuosikatsaus tammi–kesäkuulta 2023 julkaistaan torstaina 17.8. noin klo 8. Yhtiö järjestää analyytikoille, sijoittajille ja medialle suunnatun suomenkielisen webcast-tilaisuuden samana päivänä klo 13.00.

KH Groupin toimitusjohtaja Lauri Veijalainen ja talousjohtaja Tuomas Joensuu sekä Ville Nikulainen esittelevät tilaisuudessa puolivuotiskauden tuloksia ja keskeisiä tapahtumia.

11 tykkäystä

Eka tulos uudella raportoinnilla. Onko kellään mitään ennusteita uudella raportointitavalla? Inderesillä käsittääkseni ei. Logistikaksen myynti näkynee kertaluontoisissa aika merkittävässä roolissa.

5 tykkäystä

Me tosiaan mennään vielä vanhan raportointitavan ennusteilla tähän H1-raporttiin. Käsitykseni mukaan mitään vertailutietoja ei anneta ennakkoon, kun yleensäkin lukujen konsolidointi ollut työlästä yhtiöllekin.

Vasta q3:lle tehdään sitten uuden raportoinnin mukaiset ennusteet. Korostan, että raportointi muutos ei vaikuta yhtiön kassavirtoihin vaan se helpottaa sijoittajaa hahmottamaan paremmin itse yhtiöryppään tulosta.

Osien summa on silti edelleen validi tapa arvottaa yhtiötä kun osia ollaan myös divestoimassa lähivuosina. Toinen asia mitä osien summassa pitää harkita että poistetaanko verovelat siitä nyt kun ne kohdistuvat pääosin KHn jota ei tulla divestoimasn ja siten seen myyntivoitot eivät tule realisoitumaan.

Myös konsernikuluja pitää tarkastella että mikä on oikea taso tulevaisuudessa jos sijoitusyhtiö puretaan myös jollain aikataululla.

34 tykkäystä

Erikoiskaupan liitto on julkaissut huonekalukaupan tilastoja kesäkuulta. Alan liikevaihto viime vuoden vastaavaan ajankohtaan oli -6,5%. Toukokokuussa liikevaihtovolyymi oli -7,8% ja huhtikuussa -6,5%. Palkkasumman kehitys on ollut lievässä laskutrendissä viimeisen vuoden aikana eli alalla on edetty tiukalla kulukuurilla kevään palkankorotuksetkin huomioiden.

Lievästi positiivinen seikka on arvio siitä, että liikevaihdon lasku tasaantuisi loppuvuonna merkittävästi. Tämä toki johtunee osin siitä, että myynnin lasku alkoi ETU:n liikevaihtotilaston mukaan jo 10/2021. Pohjat ollaan ilmeisesti nyt saavutettu. Indoor Groupin Q2 on siis edelleen ollut torjuntataistelua vaikeassa markkinassa.

“Huonekalukaupan toimialan liikevaihdon ennustetaan laskevan 0,37 % seuraavan 6kk:n aikana.”

https://www.etu.fi/tilastot-ja-tutkimukset/tilastot/huonekalukauppa.html

16 tykkäystä

Säädettiin myös omaa Indoorin ennustetta alas ennen H1:stä. Osien summa pysyi kuitenkin ennallaan kun otettiin verovelat pois ja nostettiin Logistikaksen arvo myyntihinnan tasolle. https://www.inderes.fi/fi/luvassa-odotettu-raportoinnin-muutos-h1lla

21 tykkäystä

Kyllä osakkeen hinta ja sentimentti vaikutaavat analyytikon näkemykseen aivan valtavasti. Kohta on Indoor alaskirjattu kokonaan KH:n taseesta ja arvotetaan nyt vain 24.6M€ arvoiseksi kun vielä 2021 vuonna arvioitiin Indoor-omistuksen arvoksi 84.4M€ ja sitäkin pidettiin alhaisena Boreo-fuusion yhteydessä kun puhuttiin ”kököstä vaihtosuhteesta” ja osake treidasi 2.5€ kulmilla. Vakaan huonekalukaupan omistuksen arvo on laskenut analyytikon arvion mukaan 71% kun listautumisenkin todennäköisyys on nyt merkittävästi suurempi kuin vuonna 2021. Ja ei, kotoilubuumi koronan jälkeen ei vaikuttanut merkittävästi lukuihin ainakaan katsottaessa liikevaihtoa ja käyttökäte%:ia.

Muistutukseksi vielä kuva laajasta raportista Indoorin liikevaihdosta ja käyttökätteesta. Ja voin tietenkin itse olla väärässä ja voi olla ettei Indoorin käyttökate% palaa historialliselle tasolle. Vaikuttaa erittäin kummalliselta että historian aikana 40% vuosituottoa KH Groupille tehnyt vakaa yhtiö arvotetaan normaaliin tulostasoon nähden p/e:llä 4-5.

23 tykkäystä

Jos katsot miten muut kaupan alan yhtiöt on kehittyneet osakekurssin osalta niin Indoorin valuaatio noudattelee samanlaista kehitystä.

Yhtiöhän itse ei ole isompia mokaillut tai muuttunut mutta markkina ympärillä on ja se vaikuttaa aina isosti kaupan alan yhtiöihin. Yritän aina peilata tavoitehintaa myös siihen millä esim. Verkkistä tai Tokmannia saa ostettua pörssistä tai paljonko riskittömät korot ovat joten valuaatio ei elä tyhjiössä.

Jos voisin sanoa varmasti että normaaliin tulostasoon palataan niin valuaatiokin voisi olla korkeampi. Mutta epävarmuus saa laittamaan mieluummin isompaa turvamarginaalia.

All in all ollaan silti osta-suosituksella. Eli jos arviosi Indoorin käyvästä arvosta pitää paikkansa niin se on hyvä sijoituscasen kannalta.

44 tykkäystä

Jos analyysi ottaa kantaa liiketoiminnan arvoon, niin silloin katsotaan pitkän ajan kassavirtoja.

Jos analyysi miettii lyhyen ajan hintaa, niin silloin katse on lyhyen ajan tuloksessa.

6 tykkäystä