KH Groupin omassa taseessahan näin on juuri tehty ja yhtiön omalla DCF-mallilla säädettynä arvo on heilahdellut meidän omaa arvoa maltillisimmin. Sijoittaja voi itse valita kummasta tavasta tykkää enemmän. Oman arvonmäärityksen isot heilahdukset perustelin aiemmin. Meidän arvio Indoorista on nyt aika lähellä sitä hintaa millä se hankittiin Keskolta ja siitä on tänä aikana nostetu hyvät osingot päälle, mikä omasta mielestä ihan fair lähtökohta. Yhtiö on mennyt jonkin verran eteenpäin, mutta markkinaolosuhteet on vuoteen 2017 verrattuna selvästi vaikeutunut.

20 tykkäystä

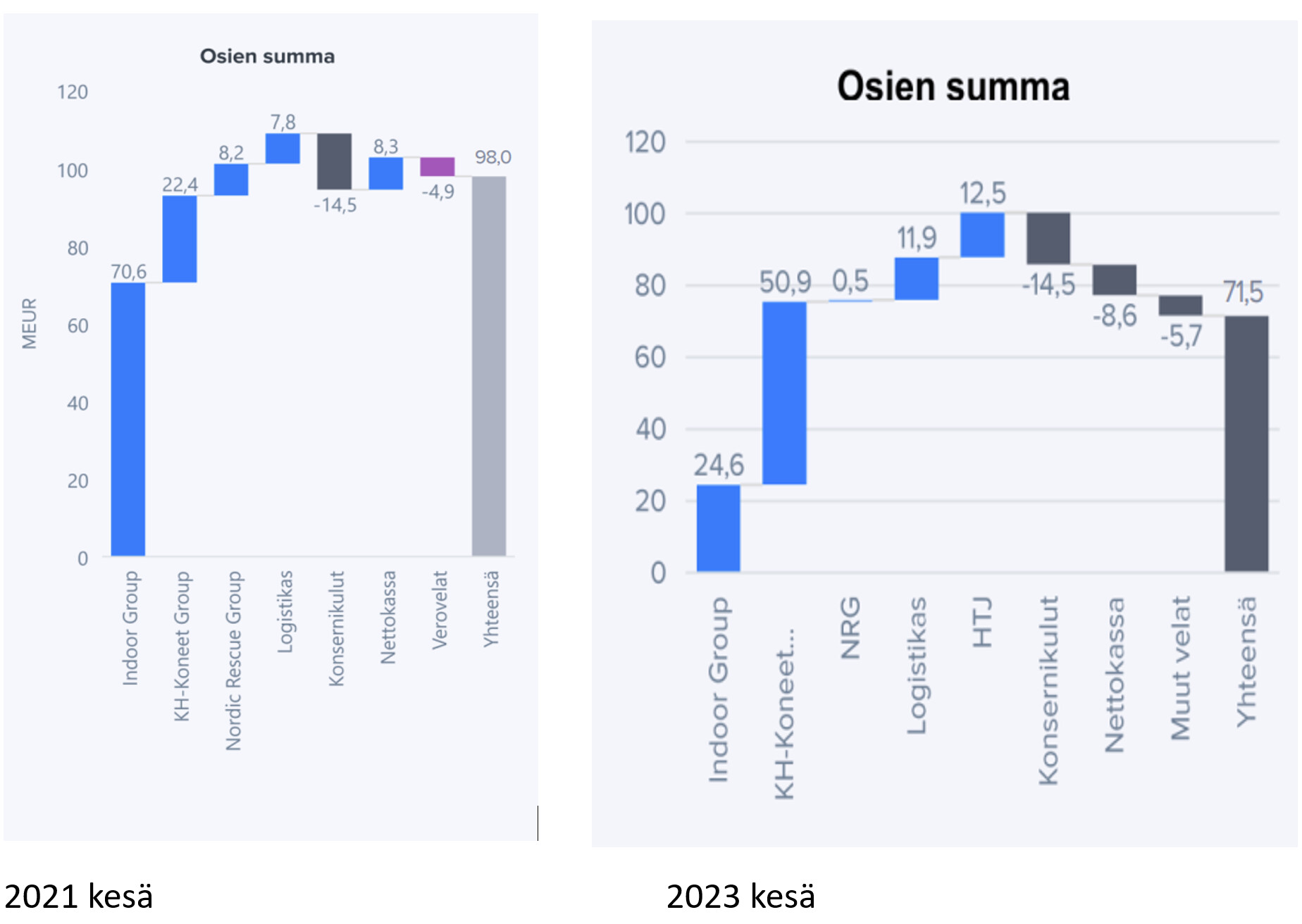

Alla vielä kuvana miten osien summa on elänyt kahdessa vuodessa, koska se kertoo mielestäni aika hyvin sitä tarinaa, mitä KH Groupin (ex. Sievi) alla on tapahtunut.

Indoorin kohdalla silloin me arvailtiin miten koronabuumi kantaa ja perusskenaario oli hidas hiipuminen. Silloin yhtiöhän paukautti tavoitteen tuplata ebit-marginaalinsa 4,5 %:sta parhaiden verrokkien tasolle. Omasta mielestä oltiin silloin semivarovaisia omien ennusteiden kanssa. Sitten tilanne muuttui Venäjän hyökkäyksen myötä yhdessä yössä totaalisesti ja inflaation alkoi kurittaa tosissaan ostovoimaa ja kuluttajaluottamus romahti, jolloin kuluttajat alkoivat leikata juuri näitä harkinnanvaraisia kalliita huonekaluja. Indoorin ebit-% myös romahti

Samaan aikaan KH Koneet on ollut vakuuttava ja se onnistui Ruotsin valloituksessa todella hienosti ja kasvulatua on jäljellä vielä runsaasti. Huomenna on taas tarkistuspiste sille miten yhtiö selvittää rakentamisen syklin hyytymistä.

Huomaa myös, että Indoorista pumpattiin 2021 loppupuolella jättiosingot emoyhtiölle, jolla ostettiin isompi stake KH-koneista, mikä selittää osin tuota Indoorin arvon laskua ja KH:n nousua. NRG meni sijoituksena pieleen Kiina-riskien takia ja taas Logistikas onnistui hienosti tuottamaan omistaja-arvoa.

Olen kyllä eri mieltä, että sentimentti tai osakekurssi vaikuttaisi meidän näkemykseen. Tästä esimerkkinä toimikoon Sievin seurannan aloitus, jossa oltiin hyvinkin erimielisiä osakekurssin kanssa.

Loppuun vielä, jos tulee huomiseen Veijalaisen haastikseen hyviä kysymyksiä, pistäkää tulemaan ![]()

39 tykkäystä

Indoor Groupilla on vaikeaa, mutta onko käännettä parempaan jo tapahtunut? Tai onko sellaista näköpiirissä nyt, kun kuluttajaluottamus on kohentumassa?

Kiinnostaisi myös tietää, miten Ruotsin “asuntokupla” vaikuttaa rakentamiseen ja mitkä ovat vaikutukset KH Koneisiin Ruotsissa.

Kysymykset ovat aika avoimia, jotta niihin voi vastata monin eri tavoin ja samalla kuulija ehkä pääsee myös arvioimaan Veijalaista (ja jotta voit Olli helposti muotoilla kysymykset itsellesi mieluisiksi) ![]()

8 tykkäystä

Nikulainen talousjohtajaksi!

14 tykkäystä

Miten rakennusyhtiöiden konkurrssiaalto näkyy HTJ:n ja KH-Koneiden liiketoiminnassa? Onko toimeksiantoja/tilauksia peruttu ja onko syntynyt erääntyneitä maksutappioita?

Miksi Sala Brandin ja Sauruksen lisäksi tarvitaan vielä NRG -“kattoyhtiö” omalla toimitusjohtajalla? Onko Vema Liftin poistumisen jälkeen jotain järkeä pitää tällaista ylimääräistä kulukerrosta?

Onko Indooria tarkoitus kehittää Askon ja Sotkan -liiketoimintojen lisäksi yritysostoilla? Kolmas brändi tai vertikaalisia lisäyksiä (kuten Askon oma sohvatehdas on nyt)? Millä dynamiikalla liikevaihtoa voisi kasvattaa, kun verkkokaupan ja A&S kivijalkaliikkeiden peitto on ilmeisesti Suomessa jo niinsanotusti tapissa?

Onko KH-Koneiden yritysostomarkkinoilla havaittu minkälaisia muutoksia tänä vuonna? Toisin sanoen, onko rakennusalan taantuma tuonut tarjolle enemmän potentiaalisia ostokohteita ja onko pyyntihinnat laskeneet?

20 tykkäystä

Kiitos hyviä kysymyksiä, käsittääkseni tuota NRG emoyhtiötä on ajettu alas kulusäästöjen aikaansaamiseksi.

14 tykkäystä

10 tykkäystä

Tuo raportointi sellainen sillisalaatti ettei nyt auta mennä sanomaan mitään ![]()

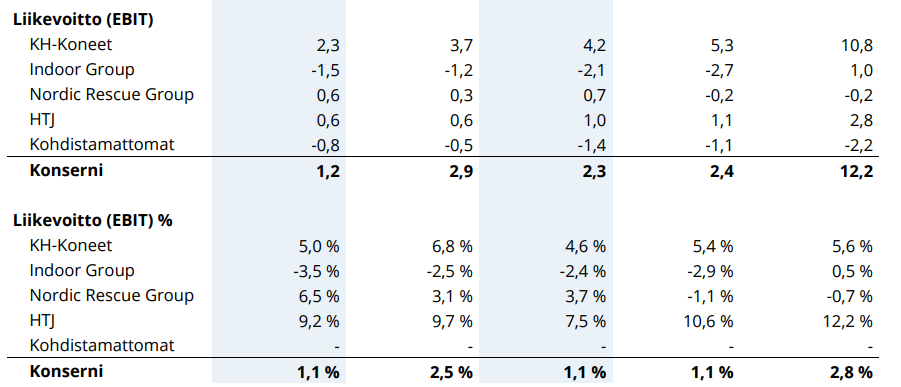

En nyt tiedä oliko tuossa mitään mullistavaa. KH:lla koneet menneet hieman huonommin kaupaksi, mutta vuokraus kasvussa. Indoor suht vakaa ja muut pientä kasvua

Suhdanteet nyt on mitä on. Ehkä ne joskus kääntyvät sitten aikanaan

16 tykkäystä

Raportointitavan muutoshan perusteltiin sillä, että yhtiön arvo näkyy sijoittajille paremmin. No miten se nyt meni:

Jos kuitenkin palattaisiin siihen vanhaan tapaan ![]()

![]()

Indoor kyntää kyllä syvällä. Pitkä on odottavan aika, että siitä saataisiin joskus omistajille jotain arvoa. Ei se tee tulosta konsernissa, ei sitä kukaan tällaisissa markkinaolosuhteissa osta, eikä sitä voi pörssinkään listata pörssien kyntäessä ja tuloksen ollessa tappiolla. No odotetaan ja toivotaan suhdanteen joskus kääntyvän.

Ilahduttavaa että tärkein osa, KH Koneet, tekee jonkinlaista tulosta myös heikossa markkinassa ja liikevaihdon laskiessa.

11 tykkäystä

Tämä nyt ei suoraan osariin tai raportoinnin muutokseen liity. Mutta sanonpa kuitenkin, jos omistajat kaipaavat ideoita. Minusta konkreettinen idea vaihtoehdosta arvon purkautumiseen olisi fuusioida Indoor Group ja BHG Groupin Value home -segmentti (näillä pörssikeleillä pitkälti osakevaihtona, jolloin KH Groupin taseeseen jäisi BHG Groupin osakkeita). Kulusynergiat, ristiinmyyntimahdollisuudet ja kilpailuvoima alihankkijoihin muodostaisivat ainakin paperilla aitoa synergiaa. Huonekalubisneksessä on joka tapauksessa konsolidaatio edessä, sillä vaikeaa nähdä, että markkina ihan tosiasiallisesti kasvaisi tulevaisuudessa niin merkittävästi, että omistajien tuottovaatimus tyydyttyisi. Järjestelyvaihtoehtoja on Nordic-alueella tässä bisneksessä useita myös jatkossa.

17 tykkäystä

Toisaalta optimistisena uskoisin, että Q2 oli pohjat, viitaten ketjussa ylempänä laittamiini tilastolukuihin. Yhtiön katsauksessa haasteiden syiksi mainittiin tuttuja juttuja:

"Nousseet korkotasot ja inflaatio sekä asunnonvaihtojen vähäisyys ovat pitäneet kuluttajat harkitsevaisina huonekaluostoissaan, mikä on heijastunut Indoor Groupin kysyntään negatiivisesti. "

Nyt jos korkohuiput on jo saavutettu (syyskuussa enää 0,25% nosto tai ei nostoa), niin asuntokauppakin virkoaa. Eli kaikki yhtiön mainitsemat haasteiden syyt on viimeistään Q4:lla kääntynyt jo suotuisampaan suuntaan.

Indoorin ERP-projekti on ollut tyypillinen “ikuisuusprojekti”. Sen aiheuttamat kulut laskevat edelleen H2:lla, joten pientä vetoapua tulee sieltäkin.

“ERP-hankkeen IFRS-kulukirjauksia oli katsauskaudella 0,7 milj. euroa, joka on 0,4 milj. euroa vertailukautta vähemmän. ERP-hankkeen kustannusten odotetaan laskevan vuoden 2023 jälkimmäisellä puoliskolla hankkeen edettyä loppuvaiheeseen. Järjestelmän tuotantokäytön arvioidaan alkavan vuoden 2024 alkupuoliskolla.”

Negatiivisena asiana on, että kovenanttiehtoja neuvotellaan uusiksi. Eli ylimääräisiä kertaluonteisia rahoituskuluja lienee tulossa uudesta rahoitussopimuksesta Q3?

5 tykkäystä

Kuvittelisin Indoorin osalta tämän olevan jonkinlainen täydellinen myrsky, josta alaspäin on hankala mennä. Asuntokauppa ollut totaalisen jäässä, jolla varmasti suuri merkitys.

4 tykkäystä

Analyytikon kommentit:

9 tykkäystä

Oli kyllä tosiaan melkoinen sillisalaatti, luetaan vielä kunnolla tänään.

35 tykkäystä

KH Groupin Q2 -tiedotustilaisuus oli lyhyt ja ytimekäs. Veijalainen on supliikki esiintyjä edelleen.

Harmillista oli, että ehdin heittää yhden kysymyksen online Sotkan ja Askon liiketoimintadynamiikasta H1:n osalta. Keltään muulta ei ollut ilmeisesti tullut mitään kysymystä ![]() ? Olin varautunut parilla lisäkysymyksellä olettaen, että online -kysymyksiä riittää varmasti ja pistän omani tulille jonon jatkoksi. Noh tilaisuus loppui noin 22 minuutin kohdalla, tätsit. Taidan ottaa liian tosissaan tämän “muutosmatkan” tai sitten vaan vapaaherralle tiedotustilaisuuden aikataulu oli parempi kuin enemmistölle muista piensijoittajia.

? Olin varautunut parilla lisäkysymyksellä olettaen, että online -kysymyksiä riittää varmasti ja pistän omani tulille jonon jatkoksi. Noh tilaisuus loppui noin 22 minuutin kohdalla, tätsit. Taidan ottaa liian tosissaan tämän “muutosmatkan” tai sitten vaan vapaaherralle tiedotustilaisuuden aikataulu oli parempi kuin enemmistölle muista piensijoittajia.

Ollin haastista siis odotellessa…

13 tykkäystä

Ollin haastattelu

17 tykkäystä

Ollin haastattelu oli jälleen erinomainen.

Indoorin kohdalla toivoin Veijalaiselta konkreettisempaa näkökulmaa kuluttajan tämän hetken tilanteesta. Nyt tuli ehkä vähän sellainen fiilis, että henkilöstössä kova tsemppi, yrityksen sisällä tehdään paras mahdollinen ja katsotaan sitten mihin se riittää. Odotin näkemystä hieman pidemmälle, ja että olisi jokin monivaiheisempi toimintasuunnitelma. Sellainen voi hyvin ollakin valmiina, mutta ei vain haastattelussa tullut esiin.

Viesti NRG:n suhteen oli erittäin rohkaiseva: käänne on tapahtunut. NRG on omissa silmissäni aina ollut “se huono omistus”, jonka olen henkisesti alaskirjannut. Nyt luvut olivat oikein hyvät. Ehkä tästäkin saadaan kelpo hinta?

Haastattelusra tuli myös vahvasti tunne, että KH ja Indoor olisivat jo hyvin erillään toisistaan. KH:n johto vastaa KH:sta ja Veijalainen pääosin Indoorista ja pikkuomistukset hoituu siinä sivussa. Varmasti oikein järkevä liike.

21 tykkäystä

Puolivuosikatsauksesta

.

.

.

Katsauskauden jälkeiset tapahtumat

Emoyhtiöllä oli katsauskaudella pääomaltaan 10,0 milj. euron pankkilaina. Pankkilaina maksettiin takaisin kokonaisuudessaan katsauskauden päättymisen jälkeen heinäkuun alussa. Maksamiseen käytettiin Logistikaksen myynnistä saatuja rahavaroja. Lainan maksun myötä konsernin emoyhtiöllä ei ole vieraan pääoman ehtoista lainaa rahoituslaitoksilta.

KH Groupin uusi toimitusjohtaja Lauri Veijalainen aloitti tehtävässään katsauskauden päättymisen jälkeen elokuun alussa. Veijalainen toimii 1.8.2023 alkaen myös tytäryhtiö Indoor Groupin toimitusjohtajana, minkä lisäksi hän tulee osallistumaan KH Groupin tytäryhtiöiden hallitustyöskentelyyn.

Ville Nikulainen on nimitetty KH Group Oyj:n talousjohtajaksi 1.9.2023 alkaen. Nikulainen toimi aiemmin KH Groupin väliaikaisena toimitusjohtajana maalis-heinäkuussa 2023. Hänellä on pitkä ja kansainvälinen työkokemus talous-, johto- ja hallitustehtävistä. Yhtiö tiedotti aiemmin, että talousjohtaja Tuomas Joensuu jättää yhtiön syyskuussa siirtyäkseen uusiin tehtäviin yhtiön ulkopuolelle.

Tulevaisuuden näkymät

KH Groupin keskipitkän aikavälin tavoitteena on muuttua KH-Koneet liiketoiminnan ympärille rakentuvaksi teolliseksi konserniksi ja luopua aiemman sijoitusstrategian mukaisesti muista liiketoiminta-alueista. Muiden liiketoiminta-alueiden osalta jatketaan samanaikaisesti aktiivista kehittämistä. Myös irtautumissuunnittelua ja irtautumismahdollisuuksien arviointia muiden liiketoiminta-alueiden osalta jatketaan.

KH Groupin nykyisen ohjeistuskäytännön mukaisesti yhtiö ei anna erillistä konsernin taloudellista ohjeistusta. KH Groupin strategiasta ja taloudellisista tavoitteista kerrotaan tarkemmin loppuvuoden 2023 aikana järjestettävässä pääomamarkkinapäivässä.

10 tykkäystä

Täältä päivitetty raportti https://www.inderes.fi/fi/uskomme-edelleen-pitkaan-aikavaliin

Päädyttiin tekemään päivitys vielä vanhoilla FAS-luvuilla, jotta ehdittiin saada näkemys päivitettyä huomiseksi. Seuraava päivitys tulee meiltä ulos ennen yhtiön Q3-raporttia, jossa omistusten ennusteet on muutettu kaikki IFRS-maailmaan, sillä FAS-lukuja ei enää jatkossa tule raporttiin.

Tämä oli “viimeinen tanssini” KH Groupin kanssa. Yhtiötä on tullut seurattua melkein 5 vuotta ja monenlaista käännettä on mahtunut tälle aikavälille. Kiitos omasta puolestani ketjulle ja sanoinkin Veijalaiselle, että KH Groupista on vuosien saatossa tullut yksi meidän suosituimmista pienyhtiöistä. Seuraavan raportin ja uuden IFRS-ennustemallin tulee laatimaan meidän nuori talentti @Thomas_Westerholm

101 tykkäystä

Lämpimät kiitokset työstäsi Sievi Capitalin parissa vuosien varrella. Haastatteluista ja raporteista on saanut poikkeuksellisen paljon irti. Niissä on aina hyvin pureuduttu juuri niihin kysymyksiin, jotka sijoittajia askarruttavat. Tavoitehinnat ja suositukset on myös perusteltu poikkeuksellisen hyvin.

Kyllä myös se, että analyytikko itse omistaa yhtiötä tuo mielestäni analyysiin tietynlaista sijoittajahenkeä. Tokaisu: “Jonkun ne Jussin osakkeet pitää ostaa” jäi lämpimästi mieleen.

Helppoa Sievin analyytikkona ei varmasti ole ollut. Boreo-fuusio, 2020 joulukuun Sievi-mania ja iLoqin ylilyönti osakekurssissa tulevat ainakin mieleen.

Analyytikkovaihdos on kyllä harmillinen, kun Sievissä on niin paljon muutosta. Toimitusjohtajat, talousjohtajat ja omistuksessa olevat yhtiöt ovat vaihtuneet tiuhaan vuosien varrella mutta edes analyytikko on pysynyt ![]()

Kiitos vielä Olli hyvästä työstä!

70 tykkäystä