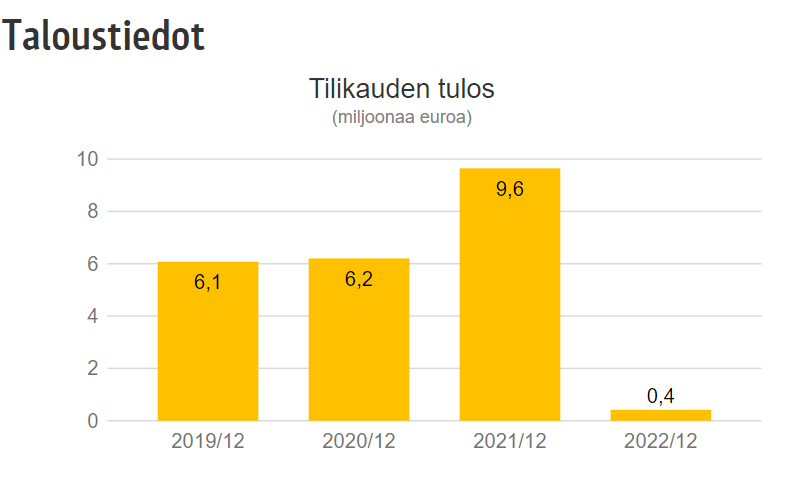

Tunturisuden kuvasta näkee hyvin, että vuonna 2019 tilikaudentulos oli miinuksella. Koska käyttökate on kokoajan noinkin hyvä, niin meneekö korkoihin reippaasti rahaa vai mistä tämä johtuu? Mikäli tase olisi rautaa niin viivan alle jäisi varmasti enemmän. Koronavuosina tehtiin hyvää tulosta tietty. Tulevat vuodet luultavasti on tämän takia heikompia kuin vuodet ennen koronaa.

Mikäli korot on vielä vuosia korkealla niin se mielestäni lisää riskiä Indoorille. Sen lainat on kalliimpia ja vielä ihmiset välttää huonekalukauppoja. Tietenkin omistajat voisi lisärahoittaa Indooria ja homma pyörisi. Se voisi lisätä tai vähentää omistaja-arvoa.

75% on ihan oma mutuilu ja hatusta heitetty. Mielummin ajattelen kuitenkin hieman liian pessimistisesti ja saan sijoituskeissin silti näyttämään houkuttelevalta kuin että ajattelen asian liian hyväksi ja joudun pettymään.

Jos jättää kaiken spekuloinnin taakse niin kun katsotaan pelkkiä numeroita niin ei tällä hetkellä kovin hyvältä näytä. Onneksi Kh-Koneet on huomattavasti vahvempi. Indoor kaatuessaankin eli huonoimmassa skenaariossa, ei tuhoaisi omistajien mahdollisuutta tehdä nykytasolta ostettaessa hyvää sijoitusta. Se on hyvä muistaa!

Edit: Omistan myös tätä konsernia enkä ole myymässä. Saatan ennemmin lisäillä. Kuitenkin kun allokoin omia roposia niin yritän kaivaa sen kaikista houkuttelevimman/houkuttelevimmat kohteet. Ei tämä missään nimessä ole pahnan pohjimmaisena vaan ihan top 10-20% kotimaan kohteista (omissa papereissa).

Ehkä tässä on syy- ja seuraussuhde miksi tase on tuollainen. Ollaan maksettu osinkoja paljon siihen nähden mikä olisi ollut kestävää. Velkojen maksu pois olisi ollut Indoorin kannalta parempi (ehkä ei konsernin kannalta). Riskien kannalta on luultavasti järkevämpää pitää rahaa muualla kuin Indoorissa. Huonoimmassa skenaariossa varat jäisi sisälle. Tuo 2021 osinko on ymmärrettävää huippuvuoden jälkeen ja joku voisi sanoa että lypsettiin Indoor kuivaksi.

Mielestäni KH Groupissa on tällä hetkellä sijoitusideana jotain samaa kuin Stockmannissa. Saat KH Koneet (toimialan top 1 yhtiö) ja Indoorin (toimialan top 3 yhtiö). Pari pienempää ok liiketoimintaa myös näiden lisäksi.

Stokkassa saat Lindexin ja stokkan tavaratalo liiketoiminnan.

Sijoitusteesi on molemmissa, että vahvin toimiala jää yhtiöön ja muut myydään pois.

Erona stockkaan on se, että stockan tavaratalo liiketoiminta, josta kaavaillaan luopumista, ei ole läheskään yhtä vahva kuin Indoor. Lindexkään ei välttämättä toimialansa ykkönen. Ja stockaa hinnoitellaan n. pb 1 ja Sieviä n. pb 0,5.Kuriositeettina: Stokkaa muuten hinnoiteltiin pb 0,4 2020, kun kurssi oli hieman yli euron ja suunnilleen kukaan ei uskonut yhtiöön. Siinä hieman peilausta nykyiseen KH:n arvostukseen.

Mielestäni voi perustella, että nyky KH Group on asseteiltaan vahvempi yhtiö kuin nyky Stockmann, vaikka sen assetit saa paljon halvemmalla.

Tässä kohtaa pitää kyllä korjata, että ei voi katsoa pelkästään Indoor Group Oy:n nettotulosta ja todeta, että se Indoor oli tappiolla 2019. Tuloksen tarkastelussa pitää huomioida myös Indoor Group Holding, joka perustettiin 2017 (kun Firma ostettiin Keskolta). Holding yhtiöhän on tehnyt vahvaa tulosta 2019 (eli normimarkkinassa). Tätä konsernirakennetta Thomas voi varmaan selventää kunhan ehtii. Yhtiöiden tilinpäätöksistä näkyy miten rahavirrat menevät näiden kahden yhtiön välillä. Muistaakseni vielä 2019 oli ainakin osakaslainaa vielä omistajilta Indoorille, joka oli aika isolla korolla, mutta toimi ikään kuin osinkona Sieville. Tämä laina maksettiin pois omistajille muistaakseni 2019.

Kiitos selvennyksestä. Loistava juttu!

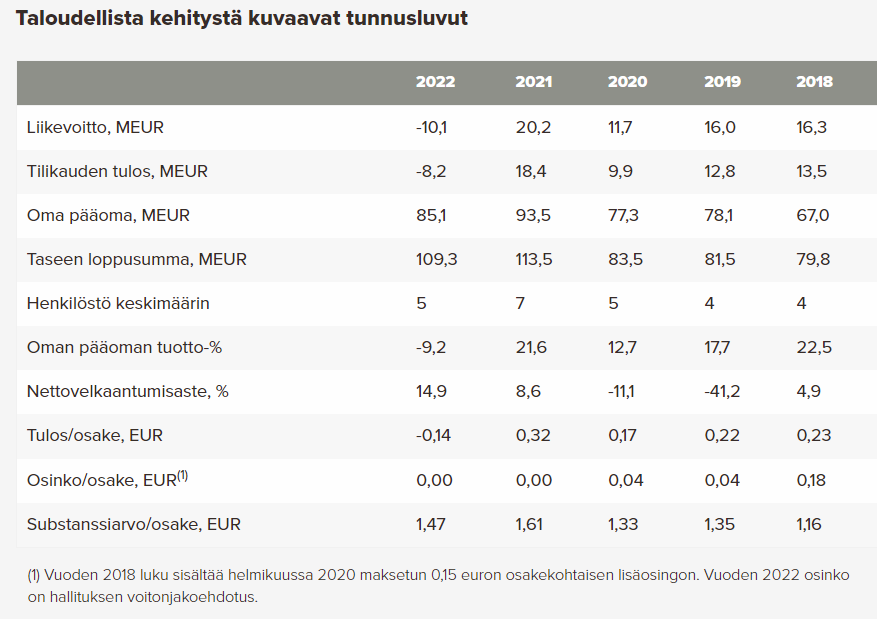

Tämän vuoden H1 oli Indoor Groupilla EBIT -2,1M€ ja vertailukaudella viime vuonna -2,7M€.

Tappiotako selittää osittain se, että rahaa valuu Holdingille? Omistaako KH-Group tästä Holdingista myös sen 58,3% kuten myös Indoor Group Oy:stä?

Kyllä se liikevoitto rivi pitäisi olla oikein, mitä KH:n raporteissa on, mutta niillä alemmilla riveillä voi olla niitä eriä joita siirrellään tai maksetaan korkoina tai osinkoina yms. Konserniinhan kuuluu myös se Insofa oy ja muistaakseni se Viron maayhtiö.

Oma luotto KH Groupin tuloksen tekoon on vahva huolimatta indoorin tämän hetken tilanteesta. Edelleen kyllä jaksaa ihmetyttää tuo NRG olemassaolo. Saurus ja Sala Brand voisivat toimia mielestäni omina yhtiöinä. Aivan turha kulu. Ja onkohan kotisivut ajantasaiset, kun Majamaa, Pakkanen ja Putkiranta istuvat hallituksessa?

KH Group Oyj:n osakkeenomistajien nimitystoimikunnan kokoonpano

KH Group Oyj:n osakkeenomistajien nimitystoimikunta on nimitetty 11.5.2022 pidetyn yhtiön varsinaisen yhtiökokouksen hyväksymän nimitystoimikunnan työjärjestyksen mukaisesti. Nimitystoimikunta koostuu kolmesta suurimpien osakkeenomistajien edustajasta omistustilanteen 31.8.2023 perusteella määriteltynä sekä KH Groupin hallituksen puheenjohtajasta. Nimitystoimikunnan jäsenet ovat:

• Simon Hallqvist, Preato Capital AB

• Mikko Laakkonen

• Johanna Takanen

• Juha Karttunen, KH Groupin hallituksen puheenjohtaja.

Nimitystoimikunta valitsi järjestäytymiskokouksessaan 9.10.2023 puheenjohtajakseen Simon Hallqvistin.

Valitettavasti käännettä parempaan saadaan vielä odottaa. Juuri julkaistun elokuun huonekalukaupan tilaston mukaan elokuussa alan liikevaihto laski 6,9% edellisvuoden vastaavaan kuukauteen verrattuna,

Viimeisin positiivinen liikevaihdon kuukausiluku on niinkin kaukaa kuin 09/2021.

Huonekalukaupan myynnin määräindeksi on nyt samalla tasolla kuin vuonna 2003.

Ehkä voisi tarkoittaa, ellei alla olisi korona-ajan sisustusbuumi, jolloin kaikki tuunasi kämppänsä ja asuntoja vaihtui kuin pipoa. Nyt varmaan maksetaan tuosta aikaistuneesta kysynnästä, kulutuksen ohjautumisesta palveluihin/tapahtumiin/matkustamiseen rajoitusten poistuttua JA sen lisäksi vielä korkojen nousun vaikutuksesta maksuvaraan. Olettaisin, että huonekalukauppa alkaisi taas piristymään jos asuntokauppa piristyisi. Sen osalta hintojen pitäisi varmastikin ensin joustaa korkokulut huomioivaksi tai korkojen laskea.

Mielenkiintoista, että Mr.markkinan mielestä KH Group ansaitsee tänään 45.47M€ markkina-arvon, kun KH Groupin omistamat yritykset tekivät KH Groupin omistamilla osuuksilla 367M€ liikevaihtoa vuonna 2022. Siispä vuoden 2022 liikevaihdolla P/S-luku olisi 0.12. Herra markkinan mielestä KH Group kykenisi siis 1.5%:n liikevoittomarginaaliin (0.12/0.015), jos hyväksyttävän P/E-luvun oletetaan olevan 8.

Toki Logistikas on myyty eikä ole mukana luvuissa.

Oma ajatus oli että tässä voidaan käydä melko vahvasti alekopan pohjalla. Mutta että näinkin alas niin… Näemmä maltti oli valttia. Oma ostosuunnitelma jatkuu ja päiväostoilla mennään. Juodaan kahveja taas jossain kohtaa.

P/S-luvun käyttö KH Groupin kohdalla ei kyllä mielestäni ole hedelmällistä tässä vaiheessa, kuten ei monien muidenkaan tunnuslukujen yksittäsinä (tai edes kahtena), koska yhtiöllä kaikista selkeimpiä arvoajureita on tulevina vuosina kaksi:

KH-Koneiden kehitys

Muiden omistusten exit-valuaatiot

Noista kahdesta arvoajureista ei saa kuvaa tarkastelemalla P/S, tai oikeestaan tässä vaiheessa edes P/E-lukua.

Sen sijaan markkina-arvoa voisi suhteuttaa esim. Inderesin arvioimaan KH-Koneiden (jokseenkin alustavaan) DCF-arvoon 52,2 MEUR, eli 0,90 €/KH Groupin osake. Tämän hetkinen MCAP 45,5 MEUR eli n. 0,78 €/osake hinnoittelee KH Groupia n. 13 % alennuksella KH-Koneiden DCF-arvoon. Eli saat nykyisellä MCAP:llä hyvin karkeasti arvioituna KH-Koneet vähän yli kymmenen pinnan discountilla käypään arvoon, ja kaikki muut osat kaupan päälle (eli Indoorin, HTJ:n ja NRG:n + emoyhtiön pienen nettokassan Logistikaksen myynnin jäljiltä). Huomionarvoista on, että vaikka toi KH-Koneiden nykynen DCF on aika alustava, niin tommonen 11,7 % CoE (10,1 % WACC) sisällyttää kyllä jo jonkun verran tota ennusteriskiä sisään. Toki voihan joku argumentoida et nykysessä korko- ja KH-Koneiden markkinaympäristössä esim. 13-14 % CoE vois olla perusteltu ton kokoluokan firmalle, mut kyllä sillon todennäkösemmin tuottovaade ois jo aikalailla niin korkeella ku mihin sen järkevillä oletuksilla saa, ja isompi riski tulis siitä et ennusteet on tehty päin sanonko mitä.

Osin tän KH:n (selvästi) laskeneen osakekurssin takia ootan kyllä sitä et @Thomas_Westerholm saa uuden rapsan valmiiks jossa ois toi IFRS-konversio tehty täysmääräsesti. Lähinnä myös et sais sitä pureskelua siitä et kuinka pohjilla nyt analyytikon oman arvion mukaan ennusteet vois olla, ja toisaalta et minkälaista valuaatiota KH-Koneille vois sitte aikanaan itsenäisenä yhtiönä alkaa hyväksymään, koska sehän sit antais aika hyvän tarkastelupisteen sinne tulevaisuuteen et millä pallokentällä liikutaan.

@Johannes_Sippola Hyvin kirjoitettu! Silti KH-Koneidenkin DCF-arvo 52.2M€ tuntuu hurjan alhaiselta, sillä KH-Koneiden vuoden 2022 liikevaihto oli muistaakseni about 200M€, jolloin KH-Koneiden P/S-luku olisi vain 0.25 luokkaa, joka kuulostaisi erittäin erittäin alhaiselta, vaikka KH-Koneet olisi pois kuihtuva yhtiö, jonka kasvu on pitkällä aikavälillä negatiivinen. Tätähän KH-Koneet ei ole ainakaan track-recordin perusteella.

Minusta P/S arvo on KH-Koneissa ihan merkityksetön luku. KH Group on minusta ihan fiksun hintainen osake ja selkeästi enemmän upsidea, mutta markkinasta löytyy paljon houkuttelevimpia osakkeita tällä hetkellä. Perustelut:

Sievin heikko tracki arvonluonnista.

Maanrakennuskoneiden tiukka kilpailutilanne = Kasvu haastavaa

Eikö tässä merkkaa KH-Koneiden tracki enemmän kuin Sievin tracki, kun yhtiö on kerran muuntumassa pörssiyhtiöksi KH-Koneiden ympärille ja divestoimassa muut liiketoiminnot? KH:n liikevaihto oli hieman yli 50m 2017 ja viime vuonna lähes 200m. Minusta liikevaihdon lähes nelinkertaistaminen viidessä vuodessa ei ole ollenkaan huono tracki

Toki markkinassa on nyt suuria haasteita myös muissakin liiketoiminnoissa kuin KH-Koneissa, mutta jos jaksaa katsoa vähän kauemmas eteenpäin niin kyllä itse näen tässä olevan helposti 100% nousuvaran jos/kun markkina normalisoituu. Markkinoilla on nyt monia hyviä ostopaikkoja, mutta itse luokittelen tämän yhdeksi niistä.

Näin on… track-record on ihan mukava. Eipä tuo oman pääoman tuotto kovin heikolta näytä kuin poikkeus vuonna. Mutta sitä vahvaa trackkia viime vuodelta ei löydy kovin monelta muultakaan.