@Blackparta Tuotto-odotus on siis hurjan hyvä normalisoidun oman pääoman tuoton ollessa ~20%. Halvalla saa tällä hetkellä huonon suhdanteen kurittamaa yhtiöitä lisäiltyä.

4 tykkäystä

Minun täytyy myöntää tietämättömyyteni, mutta olen tähän asti olettanut, että Sievi/KH Group raportoi bruttoluvut eivätkä nettoluvut. Eli toisin sanoen olen olettanut, että näistä puolivuosikatsauksen tms. luvuista pitää vielä huomioida KH Groupin omistusosuus. Ilmeisesti näin ei siis olekaan? Ja minä olen jopa pienen määrän KH Groupiin sijoittanut, ei aina uskoisi miten vähällä ymmärryksellä itse sijoituksia teen ![]()

Siitä kyllä haastan @Blackparta, että kyllä esim. Indoorin Asko ja Sotka -merkeillä ja brändeillä jotain arvoa on, vaikka sitten ihan toimiva logistiikka ja jakelukanavat, asiakaskäyttäytymistietoa yms. Olettaisin, että näistä syistä se Rustakin osti Hong konginkin sen sijaan, että lähtisi nollasta rakentamaan toimintamallia. Kannattaisihan se kilpailijakin ostaa, jos ihan pilkkahintaan saa, vaikka sitten lunastaakseen kilpailija pois markkinoilta kasvattaakseen omaa markkinaosuutta.

Itse ehkä kyseenalaistaisin enemmän KH Koneiden “vallihaudat”. En varmaankaan bisneslogiikkaa täysin ymmärrä, mutta minusta se on helpommin kopioitavissa ja siinä markkinoille tulokynnys on helpompi kuin NRG:llä, HTJ:llä tai Indoorilla.

Sen verran meni laskelma kuitenkin miinukselle, että jos näille varattaisi niinkin kova arvo kuin 24 miljoonaa euroa niin lopputulos olisi edelleen 0€ ![]()

Tuossa Indoorin käppyrää. Kuka näkee että tällainen firma on 0-arvossa? Itse katselen firmoja kyllä niiden normaalisuoriutumisen kautta enkä arvota niitä joidenkin markkinasyklien kautta. Indoor on normaali markkinatilanteessa ihan kelpo tulosta tekevä yritys.

Täytyy sanoa, että monella täällä keskustelevalla ei se näkemys yllä muutamaa kvartaalia pidemmälle.

Jos nyt ihmiset säästävät isommista hankinnoista ja asuntokaupat on vähentyneet niin varmasti sillä vaikutusta on myös Indooriin. Onko tämä tila pysyvä… En usko.

Kun korot lähtee alas, logistiikkakulut pysyy aisoissa, energian/sähkön hinta on normalisoitunut, toiminnanohjausjärjestelmä uudistettu, tehostamistoimet kammattu läpi ketjussa, ja kuluttajien palkankorotukset tulleet voimaan niin ei se kumuloitunut tarve näille hankinnoille ole poistunut.

Vähän ihmettelen että fiksutkin kaverit täällä eivät nää numeroiden läpi muuta kuin kuraa. No nähtäväksi jää miten pärjätään markkinassa mutta itse uskon että Indoor ei ole sieltä tippumassa.

Varmasti olisitte sitten korona kotoilun aikana maksanut Indoorista hunajaa kun kauppa kävi ja pyöröportti viuhui.

11 tykkäystä

Tässähän en katsonut ollenkaan markkinasykliä enkä itseasissa tulosta ollenkaan vaan tasetta. Mielummin firma tekisi vaikka tänä vuonna 5milj.€ enemmän tappiota jos sillä olisi velaton tase ja kassassa 10milj euroa.

Yhtiöllä on enemmän velkaa kuin myytävissä olevaa varallisuutta. Luultavasti sama tilanne on ollut korona aikanakin.

Se että sylikin on vielä heikko ei kyllä auta asiaa, mutta en tätä edes kovin vahvasti tuonut esiin. Vahvalla taseella olisi helpompi taklata huonon syklin yli. Jos tämä sykli jatkuu pidempään niin Indoor ehkä tarvitsee lisärahoitusta. Riippuu tosi paljon millaisilla ehdoilla nuo lainat on. Onneksi kuitenkin 11,1milj€ kassassa, joten ei se kirstunpohja vielä näy. Uskon että pääsee huonon syklin yli entistä huonommalla taseella. Sitten on pakko onnistua tai ei hyvä heilu.

Niin taitaa olla ihan strateginen veto ollut Sieviltä että taseeseen ei ole haudottu rahaa vaan sitä on jaettu omistajille. Se jää nähtäväksi onko tämä ollut hyvä vai huono veto. Mutta jos investointikohteita (järkeviä) ei ole ollut tiedossa niin rahaa ei olla haluttu sitoa yritykseen jos mahdollinen parempi tuotto löytyy muualta. Liikkumavaraa kaventaa jos homma ei luista, mutta nään että tietyt tehostamistoimet olisi pitänyt tehdä aikoja sitten ja tämän"pakon" edessä toimiminen ei ole huono juttu kun firmaa pistetään pikku hiljaa myyntikuntoon. Ehkäpä sitä valoakin alkaa näkymään muutaman kvartaalin päästä.

1 tykkäys

Ihmettelen sitä, miksi Sievi Capital (myöhemmin käytän nimeä KH Group) osti Keskolta Indoor Groupin (Asko, Sotka ja Insofa) 2017? Osakekauppana toteutettavan kaupan velaton kauppahinta oli 67 miljoonaa euroa ja Sievi Capitalin välillinen omistus Indoorista 52,9 prosenttia.

Eikö KH Group seurannut, mitä Anttilalle tapahtui 2016? Anttila oli Tukon omistuksessa vuoteen 1996 saakka, jolloin Kesko osti sen. 2000-luvulla Anttiloita oli 27 ympäri Suomen. Maaliskuussa 2015 Kesko päätti myydä Anttilan saksalaiselle pääomasijoittaja 4K Investille. Kauppahintana entisajan loistotavaratalolle oli vain miljoona euroa. Ja sitten, yhtäkkiä, heinäkuun 19. päivänä vuonna 2016, Anttila haetaan konkurssiin.

2 tykkäystä

Jälkikäteen on tietysti näyttää kalliilta ostolta, mutta veikkaisin, että vuonna 2021 moni piti Indooria Sievin kultamunana ja odotti, että lähivuosina tehdään isot fyrkat exitin muodossa. Harmi vaan, että Indooria ei ehditty pistää lihoiksi silloin kun rahaa tuli ovista ja ikkunoista.

6 tykkäystä

Tuo Anttila -case on käsitelty tässä ketjussa aikaisemminkin. Kesko myi raskaasti tappiollisen Anttilan pääomasijoittajalle, joka ei pystynyt Anttilaa kääntämään. Se ei mennyt yhtäkkiä konkurssiin, vaan oli kypsä siihen jo Keskon myynnin aikaan. Vielä yksi taho siis yritti muuttaa suunnan, mutta epäonnistui.

Mitä Sotkaan ja Askoon tulee, niin Kesko myi voittoa tekevän huonekaluliiketoiminnan Sieville, tietyille Sotka- yrittäjille ja Ilmariselle. Sotka&Asko eivät olleet tappiollisia ennen myyntiä eikä myynnin jälkeen. Vuosi 2022 ja 2023 ovat olleet vaikeita huonekalualalla. Voitollisia Suomessa v. 2022 taisivat olla ehkä vain Ikea ja Jysk.

8 tykkäystä

@Blackparta Tuo P/B -pohjainen luku on peruja Sievi Capital konsernilta, kun yhtiö arvotti yhtiöt omaan taseeseensa aina jollain luvulla X ja Sievin P/B laskettiin sitten sitä mukaan, että mikä Sievin markkinahinta oli suhteessa heidän arvioonsa firmojen käyvistä arvoista taseessa. Firma siis arvoitti ne taseeseensa parhaan mahdollisen näkemyksensä mukaan. @Olli_Vilppo näistä usein kommentoi että Sievin näkemykset yhtiöiden arvostuksesta taseessa olivat usein melko konservatiivisia. Sieltä tulee tämä halpa P/B -luku.

Ihan mukavat laskutoimitukset yllä, kiitos niistä. Tällainen enemmän price / likvidi varallisuus -tyyppinen lähestymistapa oli oikeasti hyvä tapa silloin joskus 1920-1930 luvun pörssissä, Graham tästä paljon myös puhui. Ei ehkä oikein nykyaikana ole enää kovinkaan relevanttia, myöskään KH Koneiden tapauksessa. Et löydä pörssistä yhtään mitään ostettavaa tuolla tavalla ajateltuna ![]()

KH-Koneita PITÄÄ alkaa arvottamaan nyt ensisijaisesti tuloksen kautta. Tietysti siinä vaiheessa kun Indoorista ja pienemmistä omistuksista päästään eroon, niin perinteinen P/B (missä B on siis oma pääoma, ei vain lkvidit varat) myös ihan kelpo tunnusluku on.

27 tykkäystä

Varmaan olet oikeassa siinä, ettei löydy mitään ostettavaa jos ajattelee likvideitä varoja, mutta jos lasketaan tuossa ylhäällä mainitsemallani “BP-luvulla” niin luultavasti Outokumpu ja Nokian Renkaat on alle 1. Pitänee katsoa tarkemmin. Jossain vaiheessa olin huomaavinaan että Rinkuloilla oli hyvin vähän aineetonta taseessa ja se on selvästi alle 1 P/B.

Edit: Eikö Nightingale ole muuten sellainen että niillä on enemmän käteistä kuin markkina-arvo? Tällöin olisi mahdollista löytää tällaisia enemmän kuin ilmaisia, mutta tässä keississä poltetaan rahaa sellaiseen tapaan, että passaan.

1 tykkäys

Tällä periaatteella ostokset menee luultavasti kiinteistösektoriin, esim Citycon - mistä muualta löytää aineellista omaisuutta aidosti yli markkina-arvon? Saa ilmiantaa jos löytyy jostain euron osakkeella kassasta kaksi euroa ![]() Itsellä tulee mieleen vain Reka vähän siihen suuntaan vuoden takaa.

Itsellä tulee mieleen vain Reka vähän siihen suuntaan vuoden takaa.

12 tykkäystä

“BP-luku” ei ole uusi keksintö. Se tunnetaan laajemmin nimellä P/TBV (Price to Tangible Book Value). Sillä screenaamalla sijoitukset keskittyvät pääomaintensiivisillä aloilla toimiviin huonosti kannattaviin tai tappiollisiin yrityksiin, ja ainakin teknologia-ala tulee melko lailla kokonaan vältettyä. Tietysti sekin kertoo jotakin (sen, että KH Group ei ole huippuhalpa jos yhtiö puretaan), mutta olen hieman skeptinen että sitä yleisesti käyttämällä pääsee kovin hyviin tuloksiin.

11 tykkäystä

Muistelinkin että tällainen on olemassa, mutta en jaksanut etsiä sitä oikeaa nimeä, koska sillä ei ole lopputuloksen kannalta merkitystä miksi sitä kutsutaan.

Katsoin kertauksena Ollin ja Vernerin tekemän viimeisimmän videon KH-Groupista. Alle tärkeimmät pääpointit, jotka kirjoitin muistiinpanoihin:

• Indoor

◇ alan kolmanneksi paras yhtiö Ikean ja Jyskin jälkeen

◇ jos huonot vuodet jatkuvat useamman vuoden (2025 tai 2026 asti) niin heikompia kilpailijoita pitäisi alkaa tippumaan

◇ Olli arvioi, että Indoor pystyy tekemään suunnilleen 0-tuloksen hyvin haastavassa markkinassa 2023

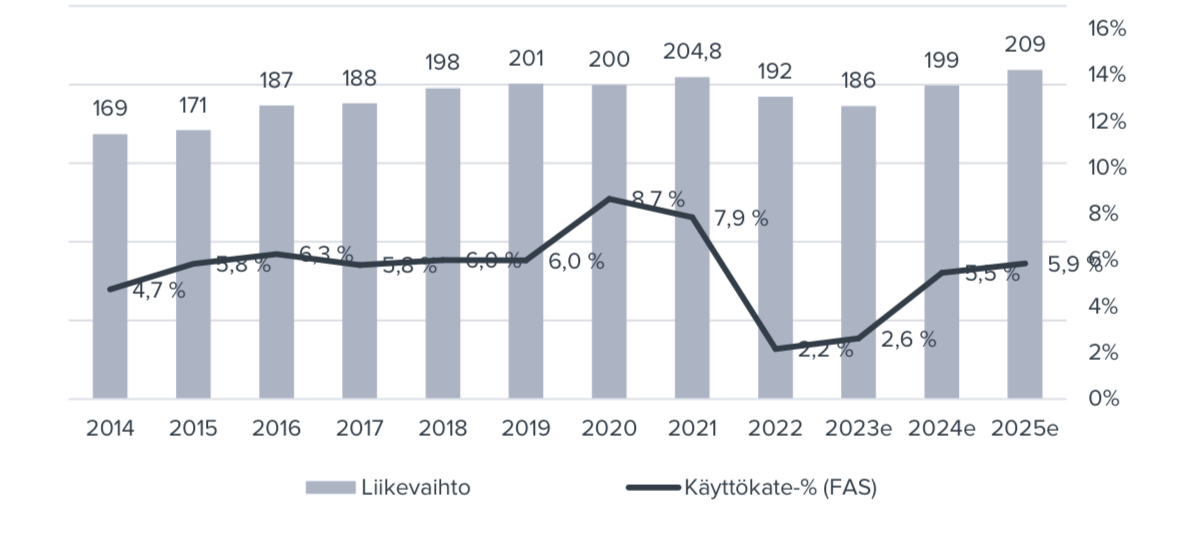

◇ Tärkeintä on päästä vaikean markkinan yli ja sen jälkeen on taas mahdollisuus tehdä normikatetta (ns. normaalivuotena pidetään 2019 tasoa)

• KH Koneet

◇ Hyvä luotto yhtiöön syklin yli, koska yhtiö on toimialansa paras. Jos tulee pudotuspeliä, se tervehdyttää markkinaa ja parhaat yhtiöt hyötyvät

◇ Yhtiö ei ole toistaiseksi avannut myyntimixiä, paljonko lv:tä tulee kiinteistöhuollosta, korjaus- ja uudisrakentamisesta

◇ myyntimixiä avataan ehkä yhtiön cmd:llä

◇ Inderesin lähivuosien ennusteet varsin konservatiivisia

39 tykkäystä

Yhtiön kyky tehdä rahaa on täysin keskeisessä asemassa osakkeen arvonmäärityksessä, ellei firmaa olla purkamassa. Koska liiketoimintoja ollaan näillä näkymin kuitenkin jatkamassa, niin taseen kirja-arvo on vain täysin teoreettinen luku ilman reaalimaailman vaikutusta.

Indoor Groupista saisit pääomasijoittajalle myytynä tulospohjaisesti huononakin vuotena 20 M€. Näillä rahoilla teet muutaman järkevän hintaisen add-onin KH-Koneeseen, hankkiudut eroon muista rönsyistä kuitaten konsernikulut ja arvostat KH-Koneen P/E 13, niin ollaan nopeasti 2€ valuaatiossa muutamien vuosien päästä. 3€, mikäli saadaan Indoorista hyvä hinta ja rakentamisen sykli kääntyykin KH-Koneelle suotuisaksi potkaisten nopean orgaanisen kasvun käyntiin.

KH Groupin ongelmat johtuvat surkean konsernirakenteen aiheuttamasta sekavasta sijoittajatarinasta yhdistettynä poikkeuksellisen heikkoon markkinasyklin vaiheeseen firman molemmissa kassakoneissa. Normaalissa tuloskunnossa ja normaalilla yritysrakenteella kurssi helposti moninkertaistuu ihan taskulaskinmatematiikallakin.

59 tykkäystä

Varmasti tätä tulisi ajatella eri skenaarioiden kautta. Parhaassa skenaariossa jokainen ostaa uuden sohvan ensi vuonna. Rahaa tulee ovista ja ikkunoista ja sitä piilotetaan Sotkan patjojen sisään. Huonoimmassa skenaariossa ERP projekti menee syteen ja kilpailijat vie markkina-asemia. Rahat loppuu ja myös tarina. Kukaan ei halua ostaa tavaramerkkejä tai niistä saadut varat ei riitä kuittaamaan velkoja.

Kirja-arvo on hyvin oleellinen osa ja mielestäni sitä ei tule ylenkatsoa. Käytännössä esitin, että Indoorin nettovarallisuus on miinuksella. Mikäli laiva ei kääntyisi niin kukaan täysjärkinen ei tätä ostaisi pois 20M€:lla. Joku silti saattaisi sen tehdä, sillä osti jotkut niitä apinan kuviakin kovaan hintaan. En kuitenkaan tee omia sijoituksia sen perusteella, että löytyy joku pelastava enkeli joka on valmis maksamaan ylihintaa.

Jos nettovarallisuutta olisi vaikka 10M€ ja ne olisi helppo realisoida (ei sis. aineetonta) ja kävisi niin että seuraavan viiden vuoden aikana varallisuudesta syötäisi 1M/vuosi, niin omistajat voisi todeta, ettei tämän laivan äysköröinti ole enää järkevää. Annetaan upota ja jaetaan 5M omistajille. Näin on varmasti tehty historiassa lukuisia kertoja.

Nyt Indoorin arvo on nolla jos laiva ei käänny ja tätä ei saada myytyä eteenpäin. Kääntymiseen uskoo moni, mutta ei uskolla tätä tehdä. Foorumin väki voisi päivittää sohvansa tai sänkynsä Askossa tai Sotkassa. Se olisi hyvä alku.

Edit: Mahdollisesti hyvät myymälöiden sijainnit ja valmis henkilökunta voisi olla syy maksaa sen 20M€ vaikka tulos olisi mitä. Tässä skenaariossa ostaja ajanee Indoorin tavaramerkit alas ja jatkaa toimintaansa omalla merkillä.

Saatan kuulostaa pessimistiltä, mutta todellisuudessa pidän 75% todennäköisyyttä sille, että Indoor onnistuu selviämään ja tekemään voittoa tulevina vuosina. Se listataan sitten kun tulos näyttää hyvältä vaikka tase ei tule silloinkaan näyttämään kovin vahvalta. Sijoittajia ei kiinnosta tässä vaiheessa nettovarallisuus vaan se ruusuinen tulostuottopotentiaali.

Nettovarallisuus kiinnostaa itseäni sen takia, että jos sitä on, niin se määrittelee hähmäisesti sen tason mihin kurssi voisi alimmillaan dropata. Nyt kun se on mielestäni pakkasella niin ei ole olemassa sellaista turvapatjaa vaan pelkästään kylmä betoni.

Edit: Mutta kuten ylhäällä kirjoitin niin KH-koneet toimii tässä tapauksessa turvapatjana ja se patja on vielä aika paksu.

4 tykkäystä

Ihan kuin jokainen yhtiö joka kohtaisi vaikeuksia ei osaisi tehdä asioille mitään… Tehostaminen on sitä varten että tulosta saadaan kammettua ylöspäin. Jos kauppa ei vedä niin yt kehiin ja kammataan tappiollista toimintaa pois.

Myyntiin ei pahemmin voi vaikuttaa jos ihmisillä on rahat tiukilla. En kyllä nyt nää asiaa samoin kuin sinä. Indoor on ollut sektorilla varsin pärjäävä yhtiö kassavirtansa kanssa ja aika pitkä tie on edessä jos tämän puljun meinaa konkkaan saada.

Se että maalailet piruja seinille niin voihan niin tehdä.

Tuolla jossittelulla Linuxkin voi tuhota Microsoftin avoimmuudellaan, muokattuvuudella ja huokeudellaan tai markkinan voi viedä kilpailija tai henkilöstö ottaa loparit ja siirtyä kilpailijalle yms.

Aina voi jossitella… Joskus kannattaa miettiä kuitenkin mikä on todennäköistä ja mikä ei.

4 tykkäystä

Mihin tämä perustuu? Indoor Group on lähihistoriassa aina ollut vakaa ja kannattava yritys ja KH Group on tälläkin hetkellä selvästi voitollinen yhtiö ilman kassaongelmia. Indoorin syklin yli normalisoitu markkina-arvo on niin suuri, että sitä kannattaisi tukea vaikka tulisi muutama heikompikin vuosi.

Kai se nyt on itsestään selvää, että asuntokaupan ollessa jumissa ihmiset eivät tee muuttoja ja taloustilanteen heikentymisen epävarmuus saa siirtämään isommat ostokset tulevaisuuteen, eikä siksi asuntojen kalusteitakaan uusita samaa tahtia kuin aiemmin. Lisäksi lihavina koronavuosina syötiin ennakkoon kysyntää, kun kaikki kotoilivat ja kotiin panostettiin poikkeuksellisen paljon.

Onko tapahtunut jokin rakenteellinen muutos mööpelimarkkinoilla mitä emme ole huomanneet, jonka vuoksi Indoor Groupin tulos ei palautuisi ennalleen?

36 tykkäystä

Niinpä… Mielestäni nuo mainitut asiat ei perustu kuin vilkkaaseen mielikuvitukseen.

Niinkuin sanoin niin ilmeisesti ne rahat olisi ollut järkevämpää hautoa kirstuun ja tallettaa Sotkan konttorin maanalaiseen kassakaappiin nollakorolla kuin jakaa omistajille tai kehittää portfolion yhtiöitä

1 tykkäys