Eikö tässä merkkaa KH-Koneiden tracki enemmän kuin Sievin tracki, kun yhtiö on kerran muuntumassa pörssiyhtiöksi KH-Koneiden ympärille ja divestoimassa muut liiketoiminnot? KH:n liikevaihto oli hieman yli 50m 2017 ja viime vuonna lähes 200m. Minusta liikevaihdon lähes nelinkertaistaminen viidessä vuodessa ei ole ollenkaan huono tracki

Toki markkinassa on nyt suuria haasteita myös muissakin liiketoiminnoissa kuin KH-Koneissa, mutta jos jaksaa katsoa vähän kauemmas eteenpäin niin kyllä itse näen tässä olevan helposti 100% nousuvaran jos/kun markkina normalisoituu. Markkinoilla on nyt monia hyviä ostopaikkoja, mutta itse luokittelen tämän yhdeksi niistä.

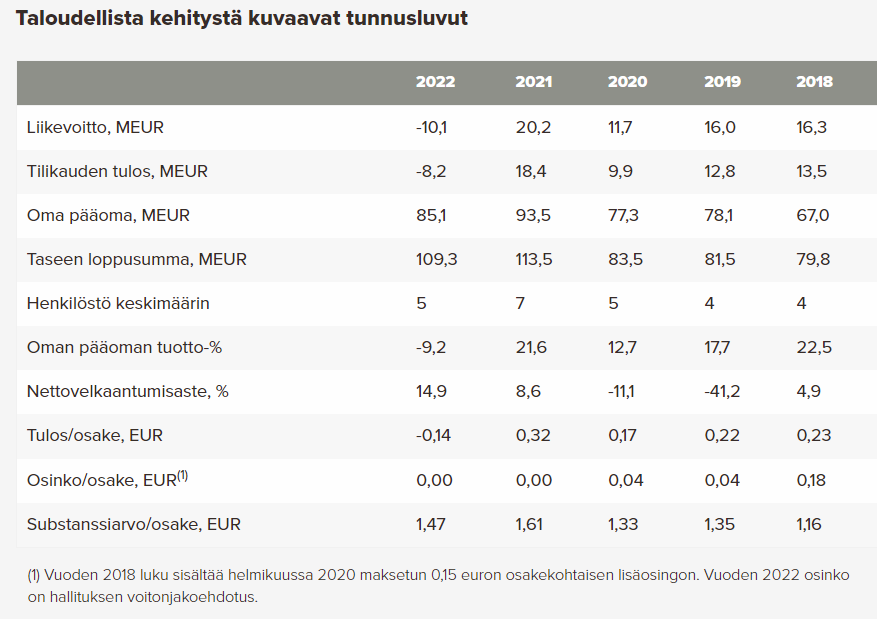

Näin on… track-record on ihan mukava. Eipä tuo oman pääoman tuotto kovin heikolta näytä kuin poikkeus vuonna. Mutta sitä vahvaa trackkia viime vuodelta ei löydy kovin monelta muultakaan.

Veikkaan että tässä on myös ihan klassinen “tarina rikki” tai ehkä enemmänkin “Tarina hukassa” ilmiö yhdistettynä pieneen likviditeettiin. Osinkosijoittajilla ei ole näkyvyyttä koska niitä alkaisi kilistä kassaan ja kasvusijoittajille tässä on tarjolla lähinnä synkkää sentimenttiä kurjistuneen huonekalukaupan ja rakennusteollisuuden murheiden osalta.

Aikaisempi tarina sijoitusyhtiönä oli selkeä: osta firma, kehitä, myy firma, jaa tuotot omistajille. Toista.

Tässä on vielä aika pitkä matka, että firma tullaan näkemään KH Koneina. Juuri tähän markkinaan ei varmaan kannata Indooria yrittää myydä / listata. Pienemmät firmat ehkä.

Jos katsoo puhtaasti valuaatiota niin pikkuhiljaa tässä alkaa itseäkin mieli alkaa lisäilemään omistusta. Lähinnä katalyytit aliarvostuksen purkautumiseen lyhyellä aikavälillä uupuvat.

Onko porukka ynnäillyt mikä on KH-groupin yritysarvo (EV) monialayhtiönä? Sijoitusyhtiönä se on tämän päivän kurssilla ja inderesin tämän vuoden ennusteilla 62 miljoonaa. Itse sain monialayhtiön EV:ksi Q2:n taseella 115,8 miljoonaa, lisäämällä KH groupin markkina-arvoon (45 miljoonaa) Q2:n korolliset nettovelat ilman vuokrasopimusvelkoja (70,8 miljoonaa, löytyy Q2 raportin sivulta 36). Meneeköhän ihan metsään? Jos ei, niin EV pomppaa melkoisesti kun tarkastellaan KH-groupia monialayhtiönä sijoitusyhtiön sijaan…

Uutisen aihealue liittyy Saurukseen ja Salabrandiin. Suomi lähettää jälleen uuden erän vanhoja pelastusajoneuvoja Ukrainaan (ml. neljä ambulanssia). Pelastoimen johtajan mukaan sodassa on tuhoutunut jo noin 2000 pelastusajoneuvoa. Sitä ei eritelty, paljonko tuosta on palopelastuskalustoa.

Sota loppuu toivottavasti pian. Joka tapauksessa noinkin merkittävä pelastusajoneuvojen tuhoutuminen tarkoittaa vääjäämättä sitä, että kysyntää riittää tulevina vuosina tälläkin alalla. Yleensä käyttökuntoinen vanha pelastuskalusto lahjoitetaan vapaapalokunnille Suomessa. Soten rahoituskriisi, lahjoitukset Ukrainalle ja ajoneuvojen elinkaari on melko ristiriitainen yhdistelmä, mutta liiketoimintamielessä NRG:n yhtöiden luulisi saavan hyvän osan ja kysynnän kasvavan.

Keskiviikkona 1.11. tulee Q3 - osari. Sitä kuumeisesti odotellessa piti vielä tutkia hieroglyfejä eli KH:n uuden kirjanpidon mukaista Q2 -osavuosikatsausta. Sieltä pisti silmään suuri laskennallisten verovelkojen määrä per 30.6.2023 = 15,7 MEUR. Osaisitko @Thomas_Westerholm avata tätä kokonaisuutta, miksi laskennalliset verovelat ovat nousseet 31.12.2022 tilanteen 8,5 MEUR:sta peräti 15,7 MEUR:oon? Onko tämä sellaista velkaa taseessa, että monialayhtiöksi muuttuneenakin nämä on kassavirtavaikutteista maksettavaa jollain aikataululla?

Edit: Laskennalliset verosaamiset ovat pysyneet lähes ennallaan vastaavalla ajanjaksolla. Nettona verovelkaa on noin 10,5 MEUR 30.6.2023, mikä kuulostaa isolta etapilta 45 MEUR markkina-arvon KHGroupille.

Vaikka markkinanäkymä ja lyhyen aikavälin näkymät ovat hirveitä, niin KH Groupilla on mielipuolisen iso positiivinen vipu kun markkinat taas kääntyvät. Osakkeen hinta on äärimmäisen herkullinen “pitkäjänteiselle sijoittajalle”

Nyt kun sain ensimmäisen raporttini ulos, on hyvä hetki aktivoitua toden teolla täällä KH Groupin foorumilla! Pahoittelen viivettä raportin kanssa, tässä yhtiössä oli harvinaisen paljon uutta opeteltavaa ja näkemyksen selvä viestiminen vaati hieman tavallisesta raporttipohjastamme muokattuja ominaisuuksia. Pyrin raportissa tuomaan uusia näkemyksiä ja selkeyttämään viestintää arvonmäärityksen osalta. Kehittämisen varaa on kuitenkin aina, joten kertokaa, jos tulee parannusehdotuksia mieleen.

Pohjoilan eka tiivisti tuossa melko hyvin omia ajatuksiani. Näkymä KH Groupille on poikkeuksellisen heikko, mutta askelmerkit merkittävään nousuvaraan on mielestäni melko helposti hahmoteltavissa. Lyhyellä aikavälillä Indoorin tuloskunto määrää mielestäni tahdin. Sen listaaminen ei olisi mielestäni järkevää, ennen kuin tuloskuntoa saadaan elvytettyä ja yhtiön kyvystä seistä omilla jaloillaan on varmuus. Sijoitustarinan kannalta suosin ehdottomasti, että paukut laitetaan KH Koneisiin (jolla voi muuten olla melko houkutteleviakin yritysostomahdollisuuksia edessäpäin), mutta Indooria on kuitenkin tuettava, jos huonekalukaupan heikkous tästä pahenisi. Indoorista poiketen HTJ:ta ja KH Koneita on nähdäkseni (ja historiallisten lukujen perusteella) todella vaikea painaa liiketulostasolla tappiolliseksi, joten sieltä löytyy parempaa törmäyskestävyyttä. HTJ yllätti minut positiivisesti ja oma arvaus on, että sen käypä arvo ja arvonluontikyky on suurempi, kuin mitä moni osakkeen omistaja kuvitteli.

Tulkitsin H1-raporttia niin, että verovelan muutos on syntynyt raportointitavan muutoksen takia tytäryhtiöiden konsolidoinnin vuoksi. Kyseinen verovelka ei ole enää suoraan verrannollinen vanhaan emoyhtiön verovelkaan.

Kiitos hyvästä kommentista @Thomas_Westerholm , onko laajaa raporttia tulossa mahdollisesti lähiaikoina ulos? Edellinen näyttää olevan melkoisen vanha.

Huippua myös nähdä, että osakevertailuun on päivitetty nyt todelliset tiedot KH Groupin osalta (liikevaihto 4XX M€, omavaraisuusaste ja nettovelkaisuusaste myöskin päivitetty)

Uudempi laaja raportti olemassa, mutta jostain syystä sitä ei ole linkitetty yhtiösivulle. Laitoin tästä joku aika sitten tänne kommenttia. Onko @Thomas_Westerholm oikea korjaamaan?

Juu laaja raportti on jo valitettavasti jo ehtinyt vanhentua. Yhtiöllä on CMD tulossa lähiaikoina, jonka jälkeen laaja raportti nousee mulla prioriteettilistan kärkeen. Eli on tulossa, mutta vielä ei kannata pidättää hengitystä.

Yhtiösivulta löytyy vuonna 2021 päivitetty laaja raportti linkattuna, mutta uudempaa en tahdo löytää. Osaatko sanoa milloin se viimeisin olisi julkaistu? Olen toki oikea korjaamaan.

KH Group on pistämässä itseään palasiksi eikä sijoittaja joudu konsernin arvoa luovasta ytimestä KH Koneista liikaa pulittamaan. Indoor voi sen sijaan liukastua. Analyytikko Thomas Westerholm kommentoi.

00:00 KH Koneiden ja Indoorin käypä arvo

02:20 Indoorin kunto

04:44 Osakkeen arvostus

07:55 KH Koneet ja taantuma

09:02 Eri mallit eri firmoille

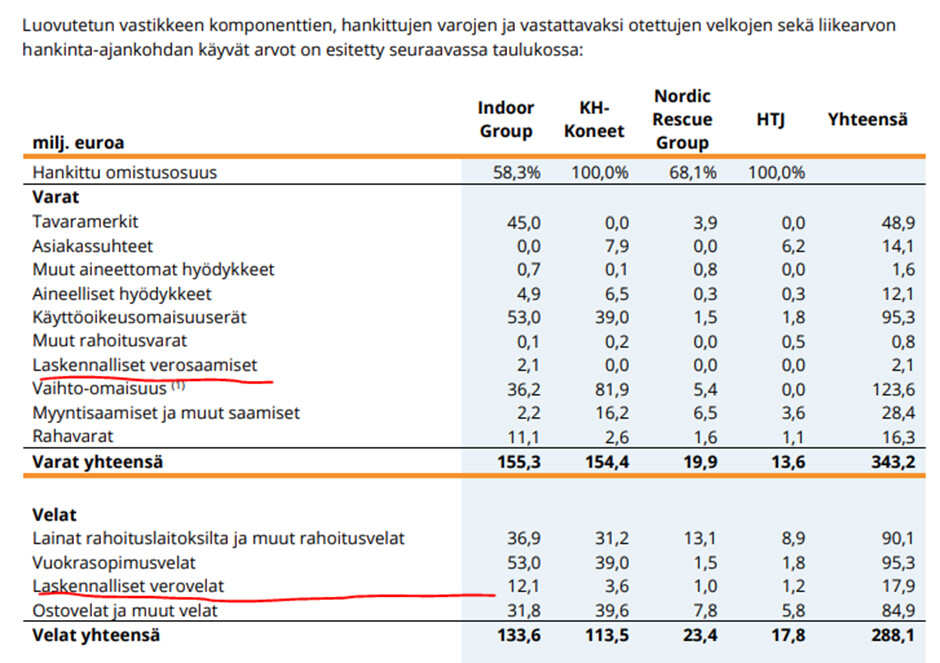

Itselle ei ihan aukea mikä hienous tässä KH-Groupissa piilee saatikka se, että pääomien allokointi KH-Koneiden sisällä olisi oikotie onneen. Ylemmästä Thomaksen lähettämästä kuvasta voidaan laskea, että KH-Koneen sijoitettu pääoma oli noin 111 MEUR. Vuoden 2022 pro forma liikevoitto (joka oletettavasti oli vielä hyvä tulos) 10,8 MEUR. Näin ollen sijoitetun pääoman tuotto verojen jälkeen olisi noin 7,8% (olettaen 20% verokanta). Yhtiö, joka on täysin päämiestensä kilpailukyvyn varassa ja toisaalta niiden pompoteltavana, ja jonka bisnes sitoo rahaa parkkipaikalle niin huonoina kuin hyvinä aikoina, ei sen pääoman tuottovaatimus ole varmaankaan alle 8%? Näin ollen ei tuo bisnes kyllä erityisesti arvoa luo saatikka kasvu ole sen arvoa luovampaa.