“Tilaisuudessa KH Groupin toimitusjohtaja Lauri Veijalainen, talousjohtaja Ville Nikulainen sekä KH-Koneiden toimitusjohtaja Teppo Sakari ja talousjohtaja Risto Kurppa kertovat yhtiön strategisesta suunnasta sekä liiketoimintojen kehityksestä.”

KH-Koneiden liikevaihto jäi merkittävästi vertailukaudesta yleisen markkinatilanteen heikentymisen takia. Kannattavuutta tukivat liiketoimintojen tehostaminen ja vuokrausliiketoiminta.

Indoor Groupin liikevaihto pysyi lähes vertailukauden tasolla ja kannattavuus parani suhteessa alkuvuoteen.

HTJ ja NRG kasvoivat kannattavasti.

Konsernin rahavarat katsauskauden lopussa pysyivät vahvana ollen 19,4 milj. euroa. Emoyhtiö maksoi Logistikaksen myynnistä saaduilla rahoilla koko 10,0 milj. euron pankkivelan takaisin.

Indoor kehittyi pitkästä aikaa markkinaa paremmin ja onneksi ei menty tappiolle parhaalla kvartsilla, sillä se olisi kyllä itseä ainakin huolestuttanut!

@Thomas_Westerholm Käykö nyt niin, että HTJ:sta on muodostumassa KH Groupin uusi kruununjalokivi, kun KH-Koneidenkin liikevaihto sakkaa ja HTJ painaa menemään ja tekee aivan hurjaa tulosta? KH Groupin nykyinen markkina-arvohan olisi selitettävissä pelkällä HTJ:n arvolla nykyisellä HTJ:n hurjalla tuloskunnolla.

Tottakai on. Mutta kyllä sen ymmärtää muutkin, ja siitä(kin) syystä kurssia on runneltu. Kilpailun kovenemisesta en osaa sanoa, onko antaa jotain konkretiaa? Ihan mielenkiintoista olisi tietää. Itse olen käsityksessä, että tämä voi avata KH Groupille mahdollisuuksia huokeampiin yritysostoihin, joka olisi oikein mukavaa. Muistetaan myös, että markkinan heikkous on sama myös niille kilpailijoille.

KH Groupin kannattavuus (osa varaston kautta) oli kuitenkin melkoinen helpotus sijoittajille. Jos vaikeat ajat selvitään vain liikevaihdon hyytymisellä, mutta kassa pysyy terveenä, on tämä omissa papereissani oikein hyvä trade. Johto tekee siis ilmeisen oikeita asioita.

E. Ja juuri silloin kun enää ei ole “pelkoa markkinan happanemisesta”, voi osakkeen kurssikin olla toisenlaisen hinnoittelun kohteena.

Heikentyvä kysyntäympäristö heijastui KH Groupin omistusten kehitykseen, mutta kannattavuudet pitivät pintansa. Toimitusjohtaja Lauri Veijalainen analyytikko Thomas Westerholmin haastattelussa.

KH Koneet jäi mun mielestä haastiksessa valitettavan pintapuoliseksi raapaisuksi. Mun näkemyksen mukaan KH Koneiden suoriutuminen kuitenkin lopulta ratkaisee tämän sijoituksen onnistumisen.

Toki, sillä oletuksella, että KH Groupin muista osista tullaan pääsemään kelvollisesti irti.

Kiinnostavaa on siis tietää, miten KH Koneet aikoo luovia huonon suhdanteen yli arvoa tuhoamatta.

No, ehkä pääomamarkkinapäivä aukaisee sitä puolta tarkemmin.

En ole varma onko minulla varsinaisesti mitään mullistavaa kerrottavaa mitä tämän ketjun ja analyysin lukijat eivät jo tietäisi. Seuraavan vuoden sisään tulee niin paljon vaikeita kvartaaleja, että sijoittajat ovat ottaneet osakkeesta kaikki ilmat pihalle. Normaalimarkkinassa sanotaan nyt vaikka 3 vuoden päästä tämä on ihan helposti 2 - 3 euron lappu, ei kahta sanaa asiasta. Suurimmat kysymykset liittyvät siis osakkeen turvamarginaalin sijaan siihen, että kauanko aliarvostuksen purkautumisessa kestää. Jos pitäisi luetella kolme tärkeintä katalyyttiä tälle niin ne olisivat:

Makrotalouden käänne takaisin kasvuun. Jos ei ole makrojeesus niin peukalosääntönä voi ajatella, että keskuspankkien aloittaessa koronlaskut ollaan yleensä talouden osalta joko synkimmässä vaiheessa tai menossa kohti synkintä vaihetta. KH Groupin riippuvuus talouden sykleistä tarjoaa osakkeelle huomattavan nousuvaran heti kun markkinat alkavat hinnoitella vahvasti kasvavaa tulosta yhtiön osakekurssiin.

Indoorin myynti. Varmasti koko yhtiön transformaatiotarinan keskiössä on Indoor Groupin myynti ja siitä saatava valtava käteismassa. Indoorin myynti on tietysti hyvin haasteellista tässä markkinatilanteessa, eikä sen kanssa kannata liikaa hoppuilla, koska myyntihinnalla on valtava vaikutus KH Groupin arvoon ja yhtiön voi myydä vain yhden kerran. Lähikvartaalit tullaan tekemään ankaria saneeraus- ja tehostustoimia, jotta yhtiö saadaan parhaaseen mahdolliseen myyntikuntoon. Uskon että myyntinappia painetaan heti kun raportoitu tulos ja näkymät paranevat riittävästi, mutta tätä voidaan hyvinkin joutua odottelemaan vuosia.

KH-Koneiden add-on yritysostot. Vaikka tässä ennustetaan jo kauemmaksi tulevaisuuteen, niin uskon kyllä vahvasti ettei Indoorin myynneistä rahoilla lähdetä mitään amerikantemppuja tekemään, vaan jaetaan ylimääräinen osinko/pääomanpalautus ja tehdään yksi tai useampi yritysosto tukemaan KH-Koneiden kasvunälkää. Tässä kohtaa markkinat uskoakseni viimeistään alkavat ymmärtämään, että miten hurjan hieno bisnes tuo KH-Koneet on nousukauden aikana ja antavat osakkeelle vihdoinkin reilut kertoimet.

DCF-mallintamislahjojen sijaan tässä tarvittaisiin pikemminkin siis ennustajanlahjoja ja pitkäjänteistä omistamista lehmän hermoilla. Minulla on ollut jo jonkin aikaa semmoinen puolivakava heitto, että raksasektorin ja syklisten osakkeiden osto-ohjelma kannattaa viimeistään aloittaa suurin piirtein siinä Lehdon konkurssin kohdalla. Nyt kun tämä näyttää käytännössä tapahtuneen ja korkojen nostotkin on lopetettu, niin uskon tuon talousympäristön käänteen tulevan nopeammin kuin mitä markkinat ja sijoittajat nyt odottavat. Toisaalta Indoorin myynti tuskin onnistunee seuraavan vuoden aikana, kun siellä on kaikenlaista hirveätä ERP:pisäätöä ja muuta isoa kipuilua vielä ensi vuoden ensimmäisellä vuosipuoliskollakin. Ennen myyntiä olisi ostajaehdokkaille hyvä näyttää minimissään ainakin se muutama onnistunut kvartaali, jos ei halua myydä aivan pohjahintaan

@Thomas_Westerholm

Aamukommenttiisi liittyen, voisitko avata vielä lisää, mikä KH Koneilla tarkoittaa parempi myyntimix ja “muut myynnin lähteet”?

"Kannattavuuden saralla KH Koneiden tuloskunto piti hyvin pintansa liikevaihdon suuresta tiputuksesta huolimatta ja ylitti odotuksemme parantuneen myyntimixin myötä (muut myynnin lähteet ovat konekauppaa parempikatteisia). "

@Raha-aasi Koneiden vuokrausliiketoiminta parempikatteista, jonka vuoksi tulos pysyi hyvällä tasolla liikevaihdon laskusta huolimatta. Yksinkertaistettuna

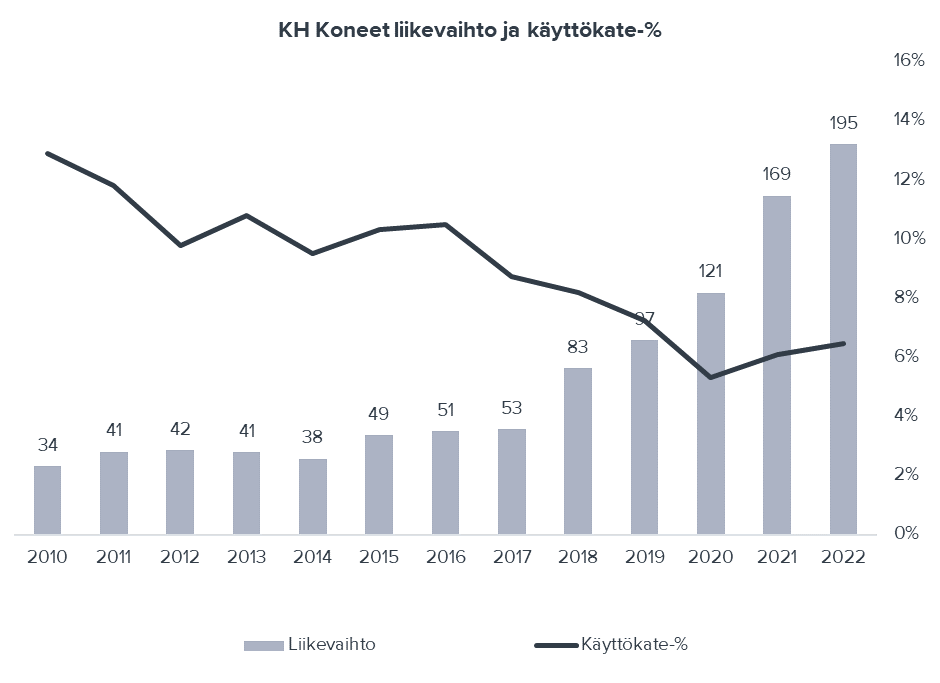

Tämä on oikein hyvä haasto, eikä arvonluontia kannata ottaa itsestään selvänä, vaikka absoluuttiset luvut kasvaisivat kuinka komeasti. Etenkin syklisissä yhtiöissä kannattaa pääoman tuottoa arvioidessa katsoa myös pidempää aikaväliä. sillä suhdannekierto saattaa muuten johtaa harhaan. Absoluuttisilla luvuilla 2022 pro forma liikevoitto oli vielä hyvä tulos, mutta mitä suhteelliseen kannattavuuteen ja sijoitetun pääoman tuottoon tulee, olet aivan oikeassa, että on vaikea puhua oleellisesti arvonluonnista. Kun mennään historiassa kauemmas taakse KH Koneiden sijoitetun pääoman tuotto verojen jälkeen oli yhtiön FAS-tilinpäätösten (ei huomioi IFRS 16 vuokravelkoja) perusteella vuosina 2006–2016 (makron näkökulmasta tuntuu vaikealta kuvitella että olisin ajanjakson suhteen poiminut rusinoita pullasta) keskimäärin 36 %, mikä osoittaa mielestäni vahvaa arvonluontia. Mutta mitä kävi sen jälkeen? Muistatte varmaankin tämän kuvaajan, jota olemme pyöritelleet analyyseissämme:

Yhtiö on kieltämättä saavuttanut vahvaa kasvua, mutta onko se tullut kannattavuuden kustannuksella ja johtanut hyvän liiketoiminnan dilutoimiseen keskinkertaisella tavaralla (ns. diworsefication)? Tämä voi toki olla yksi selitys, mutta kehitys voi mielestäni johtua myös suhdannekierrosta. (Tähän väliin sellainen vastuuvapauslauseke, että olen vasta tutustumassa toimialaan kunnolla, joten suhtautukaa ennemmin spekulaationa/hypoteesina tässä vaiheessa, kuin kovana faktana).

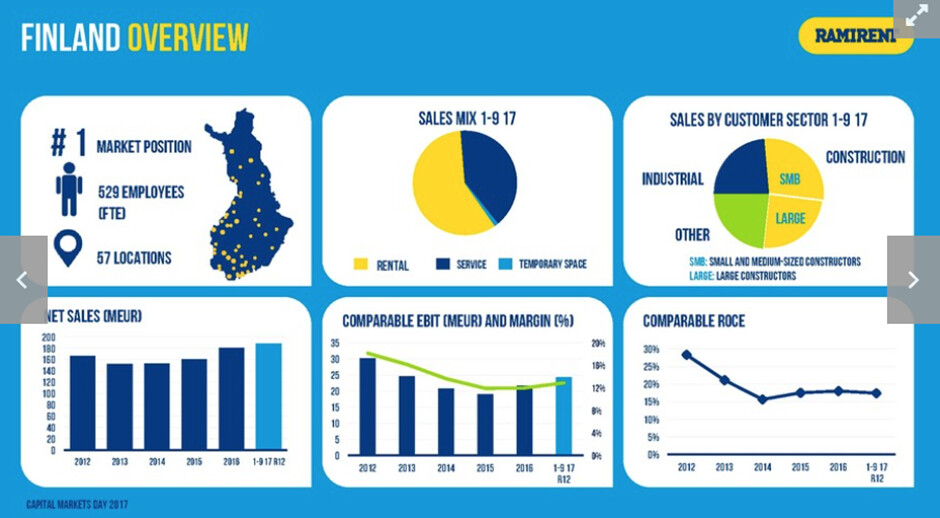

Jos katsomme Helsingin pörssistä poistunutta Ramirenttiä yhtiön CMD:llään esittämät kuvaajat Suomen liiketoiminnan kehityksestä muistuttavat mielestäni KH Koneita (joskin KH Koneiden liiketoiminta keskittyy vahvemmin Konekauppaan).

On toki mahdollista, että kaksikko on dilutoinut hyviä liiketoimintojaan läpi edellisen vuosikymmenen, mutta en haluaisi tyytyä yksinään kyseiseen selitykseen. Oma teesini on, että konekauppiaiden ja konevuokraajien hinnoitteluvoima ja näin ollen kannattavuus on vahvimmillaan syklin alkuvaiheessa, kun kapasiteettia on poistunut markkinalta ja konsolidaatioaalto on virrannut. Suhdanteen edetessä ja kysynnän kasvun hidastuessa uusia toimijoita tulee markkinalle ja nykyiset toimijat kasvattavat kapasiteettiään kysyntää nopeammin, mikä asteittain ajaa toimialan sijoitetun pääoman tuottoja kohti tuottovaateita. Lopuksi kysynnän heikentyessä toimijat joutuvat keventämään taseitaan ja kapasiteettiä poistuu markkinalta. Kysynnän elpyessä sykli onkin valmis starttaamaan uudelleen (yksinkertaistettuna sanoisin, että suunnilleen näin).

Yksi relevantti kysymys mielestäni on, että linkittyikö Sievi Capitalin ajama substanssiarvon kasvattaminen turhan vahvasti liikevaihtoon ja käyttökatteeseen sijoitetun pääoman tuoton ja riskiprofiilin sijaan? Historiallisen viestinnän perusteella tuntuu siltä, että paino oli vahvasti liikevaihdon ja käyttökatteen kasvussa, joskin ymmärrän sijoitusyhtiön raportoinnissa, miksei hirveän laajaa kirjoa yhtiökohtaisia tunnuslukuja haluta kvartaaleittain esitellä. Sievin edustajia en ole koskaan haastatellut, joten en ole oikea henkilö vastaamaan kyseiseen kysymykseen.

Tämä vielä pohdintaa. Kyseisiä ajatuksia on tarkoitus rakentaa eteenpäin laajan raportin yhteydessä. Toivottavasti löydän ulkomailta vertailukelpoista dataa myös pidemmältä aikaväliltä.

Toki yhtiö on päämisesten kilpailukyvyn varassa, mutta yhtiö pelaa sitä peliä usealla korttipakalla eikä ole ainoastaan sitoutunut yhteen päämieheen. Autovalmistajat ovat ainakin määrätietoisesti keskittämässä jakelukanaviaan parhaimmille jakelijoilleen kulu- ja tehokkuushyötyjen saavuttamiseksi, joten olisi yllättynyt, jos konekauppa ei ainakaan viiveellä seuraisi samaa kehitystä, mikä olisi KH Koneille myönteistä.

Oli kieltämättä huojennus. Olin mahdollisesti aliarvioinut Q3:n kausiluonteista vahvuutta, mutta tuo suoritus laski Indoorin riskiprofiilia silmissäni. Ikea- ja Stockmann-taustallaan uskon kyllä, että Veijalainen on oikea henkilö johtamaan Indoorin käännettä.

Myönnän KH Koneiden osuuden jääneen pintapuoliseksi. Taustalla kolme tekijää 1) KH Koneiden lukujen suhteen ei ollut mielestäni erityisen suuria yllätyksiä, joskin syklisyys osoittaa tarkan ennustamisen vaikeutta. 2) Indoorin tuloskunto on mielestäni lyhyellä tähtäimellä se polttava peruna, kun pahimmassa tapauksessa varoja valuu enemmänkin Indooriin rajoittaen KH Koneisiin allokoitavia varoja. Lisäksi Indoorin toimitusjohtajana Veijalainen on oikea henkilö vastaamaan Indooriin liittyviin kysymyksiin. 3) KH Groupilla on CMD tulossa, ja tiesin jo ennestään, että fokus tulee olemaan KH Koneissa. Näin ollen säästelin yhtiöön liittyviä kysymyksiä CMD:lle, jossa saamme kysymykset osoitettua oikealle henkilölle (KH Koneiden toimitusjohtajalle Teppo Sakarille). CMD:n jälkeen oletan videoiden painottuvan vahvemmin KH Koneisiin.

Toki!

KH Koneiden liikevaihdon komponentteja ovat mm. uusien koneiden myynti, vaihtokonekauppa, konevuokraus, huolto, varaosat rahoituksen kaltaiset lisäpalvelut. Merkkiautokauppojen maailmassa myyntikatemarginaalit menevät edellä mainitussa järjestyksessä heikoimmasta suurimpaan. En usko, että järjestys poikkeaisi konekaupassa (vuokraus menee varmaankin vaihtokoneiden myynnin ja huollon väliin). Tästä johtuen tiputus uusien koneiden toimituksissa voi nostattaa liiketulosmarginaalia, kun myynti painottuu aiempaa vahvemmin korkeamman katteen toimintoihin.

“Joka tapauksessa noinkin merkittävä pelastusajoneuvojen tuhoutuminen tarkoittaa vääjäämättä sitä, että kysyntää riittää tulevina vuosina tälläkin alalla.”

Ukrainan tuhoutuneet ensihoito- ja pelastusajoneuvot eivät tuota euroakaan Suomelle. Ei nykyisinä saati tulevina hankintoina. Ne menevät aivan muihin maihin kuin Suomeen. Itävalta, Saksa ja Puola ovat ne maat, jotka tilaukset saavat, jos ylipäätä Ukrainalla on varaa tilata mitään uusia ajoneuvoja. Puola todennäkoisesti suurimpana (valmistaja WISS: https://www.wiss.com.pl/). Ennen sitä Ukrainaan toimiteaan Euroopan maista käytöstä poistettua toimintakuntoista kalustoa, kun poistoikä tulee vastaan. Ukraina ei ota mitä tahansa romuja vastaan, vaan se valikoi etukäteen tarkkaan mitä se ottaa vastaan. Suomessa avustuksia koordinoi SM:n pelastusosastolla toimiva Ukrainan tiimi.

Sauruksen (NRG) tuotantotilat on jo nyt täynnä kotimaisista tilauksista, ettei sen kasvuun kannata luottaa. Aiemmin Saurus pystyi käyttämään tytäryhtiötä Kiitokori Oy puskurina tuotantopiikeissä, mutta kun NRG muodostettiin niin Kiitokori Oy jätettiin siitä pois eli jätettiin myyjille. Nyt Kiitokori Oy koittaa Sauruksen kotimaisille apajille eli pelastusajoneuvojen tuotantoon, josta yritykellä on yli 50 vuoden kokemus. Mahdollinen uhka NRG:lle Suomessa.

Ei ukraina muutenkaan mitään tilaa vaan koko jälleenrakentamisen/ sotimisen tulee maksamaan ihan muu taho.

Ukrainan väkiluku on pyöreästi 8x suomi ja BKT puolet suomen BKT:sta…