“Indoor on saanut sitoumuksen 2,75 MEUR:n

lisäsijoitukseen taseaseman vahvistamiseen. KH

Groupin osuus lisäsijoituksesta on 2,1 MEUR. Tämä ei

ollut meille yllätys ja liputimme Indoorin mahdollisen

pääomatarpeen edellisessä yhtiöraportissamme.

Mielestämme on selvää että Indooria on tuettava

haastavassa markkinassa, mutta sijoitustarinan

kannalta on lyhyellä aikavälillä kiusallista, että raha

valuu nyt Indoorin suhteen väärään suuntaan.”

Eikös tuo 2,1 MEUR lisäsijoitusosuus (2,75 MEUR:sta) ole suurempi kuin KH:n omistusosuus Indoorista? Eli kasvattaako KH Group tällä järjestelyllä hieman omistusosuuttaan Indoorista?

Kyseisiä omistusosuuksia ei enää Q3-raportin yhteydessä annettu erikseen, mutta uskoisin että johdolla on pelisilmää käsitellä niitä raporteissaan, jos tapahtuu muutoksia (kuten todennäköisesti Indoorissa). Uskoisin että omistusosuudet on lisäksi tarkoitus käsitellä vuosikertomuksissa.

Pakko myöntää, että mullakin on vaikeuksia tulkita konsernitason lukuja (pienen otoskoon ja liiketoimintojen heikon vertailukelpoisuuden vuoksi). Tämän vuoksi puollan vielä osien summaa.

Suurempi on juu. Olettaisin että lisäsijoituksen yhteydessä joko Ilmarisen tai johdon omistus dilutoituu.

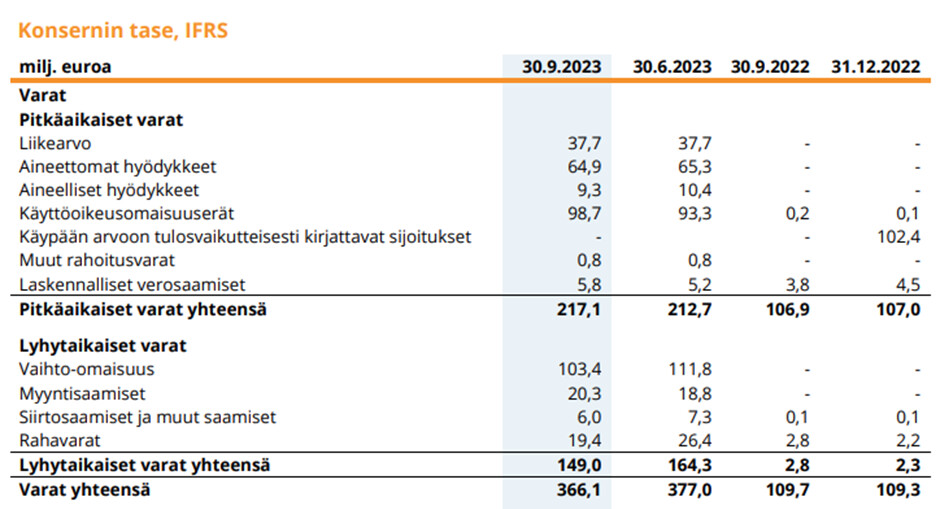

Kerroit @Thomas_Westerholm yhtiöraportissa, että “Emme aiemmin olleet monimutkaisen konsernirakenteen vuoksi huomioineet johdonmukaisesti kaikkia konsernin tytäryhtiölle kuuluvia velkoja”, minkä vuoksi HTJ:n käypä arvo laski hyvästä tuloksesta huolimatta. Ja raportin taseosiosta näkyy, että kun on muutettu tarkastelutapaa sijoitusyhtiöstä monialakonserniksi, velat alkavat näyttää hyvinkin korkeilta suhteutettuina vaikkapa operatiiviseen kassavirtaan.

Pystytkö avaamaan vähän tarkemmin, mistä nuo pitkäaikaiset ja lyhytaikaiset korolliset velat muodostuvat?

@Thomas_Westerholm ihmettelen miksi indooria joutuisi pääomittamaan tai yhtiö joutuisi kaatamaan rahaa indooriin? Eikös indoor tee nyt rahavirtaa, ja talossa taisi olla likvidejä varojakin. Miten voisi edes käydä, niin että sinne joutuisi rahaa laittamaan.?

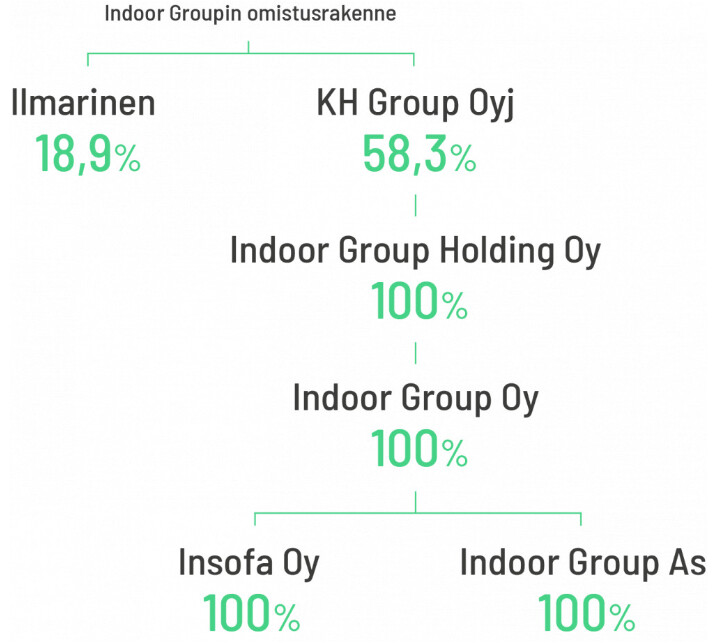

Hyvä kysymys, jota pyrin mutkan kautta pohjustaa, jotta siitä olisi hyötyä mahdollisimman monelle. Jos katsomme KH Groupin vanhaa sijoitusyhtiötasetta huomaat, että tase on huomattavasti kevyempi, vaikka konserni oli 2022 lopussa rakenteeltaan lähes sama kuin tänäkin päivän. Vanhan raportoinnin mukaan konserni kirjasi taseeseensa lähinnä sijoituksensa käypään arvoon kirjattuna (ts. tämä kuvastaa yhtiön omistusta tytäryhtiöissä KH Groupin määrittämän substanssiarvon perusteella) ja emoyhtiön (olemattomat) varat ja velat. Kuten alla huomaat, on uusi monialakonsernin tase huomattavasti raskaampi ja noin 3,5 kertaa aiempaa suurempi.

Tässä vaiheessa hyvä pitää mielessä, että käypään arvoon asialla ei ole vaikutusta, vaan kyseessä on puhtaasti raportointitavan muutos. Aiemmin yhtiö kirjasi taseeseensa sijoitukset määrittämäänsä käypään arvoon, mutta nykyään tytäryhtiöt konsolidoidaan konsernin taseeseen. Konsolidointi tarkoittaa käytännössä, että tytäryhtiöiden varat lasketaan mukaan konsernin taseeseen rivi riviltä. Tämän seurauksena sijoitusten käypää arvoa ei enää kirjata varoihin, vaan sen sijaan kaikki tytäryhtiöiden erilliset varat kirjataan sinne. Jos mietimme taseen toista puolta, konserni kirjaa aiemmasta poiketen taseeseensa myös tytäryhtiöiden velat ja vähemmistöjen osuuden tytäryhtiöistä.

Suurin ero taseiden koossa syntyy, koska tase huomioi nykyään kaikki varat, eikä pelkästään tytäryhtiöiden käypiä arvoja. Ts. aiemmin tase kuvasti emon osuutta tytäryhtiöiden oman pääoman käyvästä arvosta, nyt se kattaa koko tytäryhtiöiden rahoitusrakenteen (omapääoma + velat), mutta kirja-arvoihin perustuen. Koska taseen varat ja oma pääoma + velat kuuluu täsmätä, vaikuttaa muutos samassa mittakaavassa taseen kumpaakin puoleen.

Tarkkaa jaottelua veloista en kykene antamaan, sillä liitetietoja nykyisen raportointitavan mukaisesta taseesta ei ole saatavilla. Nämä saamme onneksi viimeistään seuraavan vuosikertomuksen yhteydessä. Analyysissä hyödynnän toki tytäryhtiöiden tilinpäätöksiä, mutta niitä ei voi suoraan verrata konsernitaseeseen, sillä ne noudattavat FAS-kirjanpitostandardia (pl. Indoor) eikä niissä näin ollen ole esimerkiksi vuokrasopimusvelkoja ja ne kuvastavat tytäryhtiöiden tilannetta hetkessä 31.12.2022. Arvioita voi onneksi aina tehdä.

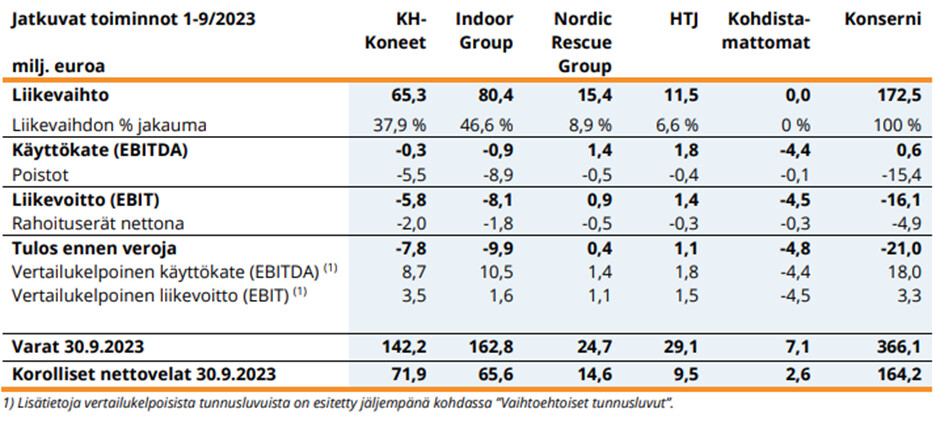

Q1-lopussa tytäryhtiöiden nettovelat jakautuivat näin: Indoor 82 MEUR, KH Koneet 29 MEUR, HTJ 8 MEUR ja NRG 11 MEUR. Indoorilla tämä koostui pääosin vuokrasopimusveloista ja puhdasta pankkilainaa voisi olla ehkä 30 MEUR. Muiden tytäryhtiöiden nettovelat olivat FAS-kirjanpidon mukaisia, joten ne arvot kuvastavat melko tarkasti aidon pankkilainan määrää (joskin käyttöpääoma saattaa aiheuttaa vuoden sisäistä heiluntaa).

Tästä taulukosta näet IFRS-standardin mukaiset nettovelat tytäryhtiöittäin. Erotukset Q1-raportoin nettovelkoihin johtuvat pääosin IFRS 16 vuokrasopimusveloista.

Mainitsemasi epäjohdonmukaisuus syntyi siitä, että kohtelin osaa veloista konsernin sisäisenä velkana, vaikka ne eivät todellisuudessa olleet sitä.

KH Groupin kannalta on sääli, että konsernin tasetta vivutettiin rakennussyklin loppuvaiheessa ja nyt kun parhaat pelipaikat ilmaantuvat, yhtiö pelaa rajallisilla ammuksilla. Nykyistä johtoa asiasta ei kuitenkaan voi moittia.

Indoor on viutettu, eikä kuluvan vuoden heikolla tuloksella kateta rahoituskuluja. Yhtiön rahoituksen kovenantit eivät ole kuluvana vuonna täyttyneet. Lyhyen aikavälin näkymä on heikon suhdanteen vuoksi haastava.

Yhtiöhän kertoi jo Q3-raportin yhteydessä suurimpien omistusten tekevän 2,8 MEUR:n lisäsijoituksen Indooriin, joten se ennuste lienee jo toteutunut.

Tervetuloa mukaan KH groupin pääomamarkkinatapahtumaan tapahtuman 29.11 kello 14:30 alkaen! Tilaisuus on meidän studiolla Sanomatalolla ja siellä on kahvia, leipää ja pullaa tarjolla, jos haluaa paikan päälle seuraamaan. Paikkoja rajoitetusti! Kotisohvalta voi toki myös katsoa webcastiä! CMD Smart 2023 - KH Group

Kiitos kattavasta vastauksesta! Ainakin itse tarkastelen osaketta tämän railakkaan velkaantumisen vuoksi isommalla varauksella kuin aiemmin, ja arvostuksen osalta alan tutkia etenkin EV-pohjaisia tunnuslukuja. Ensi vuodelle ennustettu EV/EBIT 18,5 ei näytä mitenkään erityisen edulliselta.

Pakkaa tosin sotkee sekin, että velasta iso osa, useita kymmeniä miljoonia, on IFRS:n mukaista vuokrasopimus"velkaa".

"INDOOR GROUP KESKITTYY JATKOSSA PÄÄMARKKINAANSA SUOMEEN

KH Group Oyj:n tytäryhtiö Indoor Group Oy tulee jatkossa keskittymään Suomen liiketoimintoihin. Tämän seurauksena Viron toiminnot lakkautetaan vuoden 2024 ensimmäisen kvartaalin aikana. Lakkauttamisen taustalla on toimintojen kannattamattomuus haastavassa markkinaympäristössä. Virossa on tällä hetkellä kolme Asko-myymälää; Tallinnassa, Tartossa ja Pärnussa.

Yhtiö aloittaa samanaikaisesti Tallinnassa sijaitsevan kiinteistönsä myyntiprosessin.

Viron liiketoimintojen sulkemisella ei ole vaikutuksia Indoor Groupin Suomen toiminnoille."

Indoor Groupin kotisivujen mukaan Virossa olisi myös kolme Sotka -myymälää ja verkkokauppa. Ilmeisesti nuo on jo lopetettu aikaisemmin ja Indoorilla vanhentuneet tiedot sivuillansa?

Kotisivuilta:

“Sotkalla on 48 myymälää ja verkkokauppa Suomessa sekä kolme myymälää ja verkkokauppa Virossa.”

Tässä on Thomaksen kommentit liittyen Virosta vetäytymiseen.

Käsityksemme mukaan verkkoon enenevästi siirtyneen myynnin ja Ikean tulon myötä kilpailutilanne Viron huonekalumarkkinalla on viime vuosina ollut erittäin kireä. Olemme aiemmissa raporteissamme kirjoittaneet näkevämme Indoor Groupin myymäläverkoston optimoimisen tarpeellisena yhtiön kannattavuuskäänteen mahdollistamiseksi. Suhtaudumme näin ollen myönteisesti yhtiön päätökseen lakkauttaa Viron toiminnot ja keskittyä paremman kannattavuuden omaavaan kotimarkkinaan.

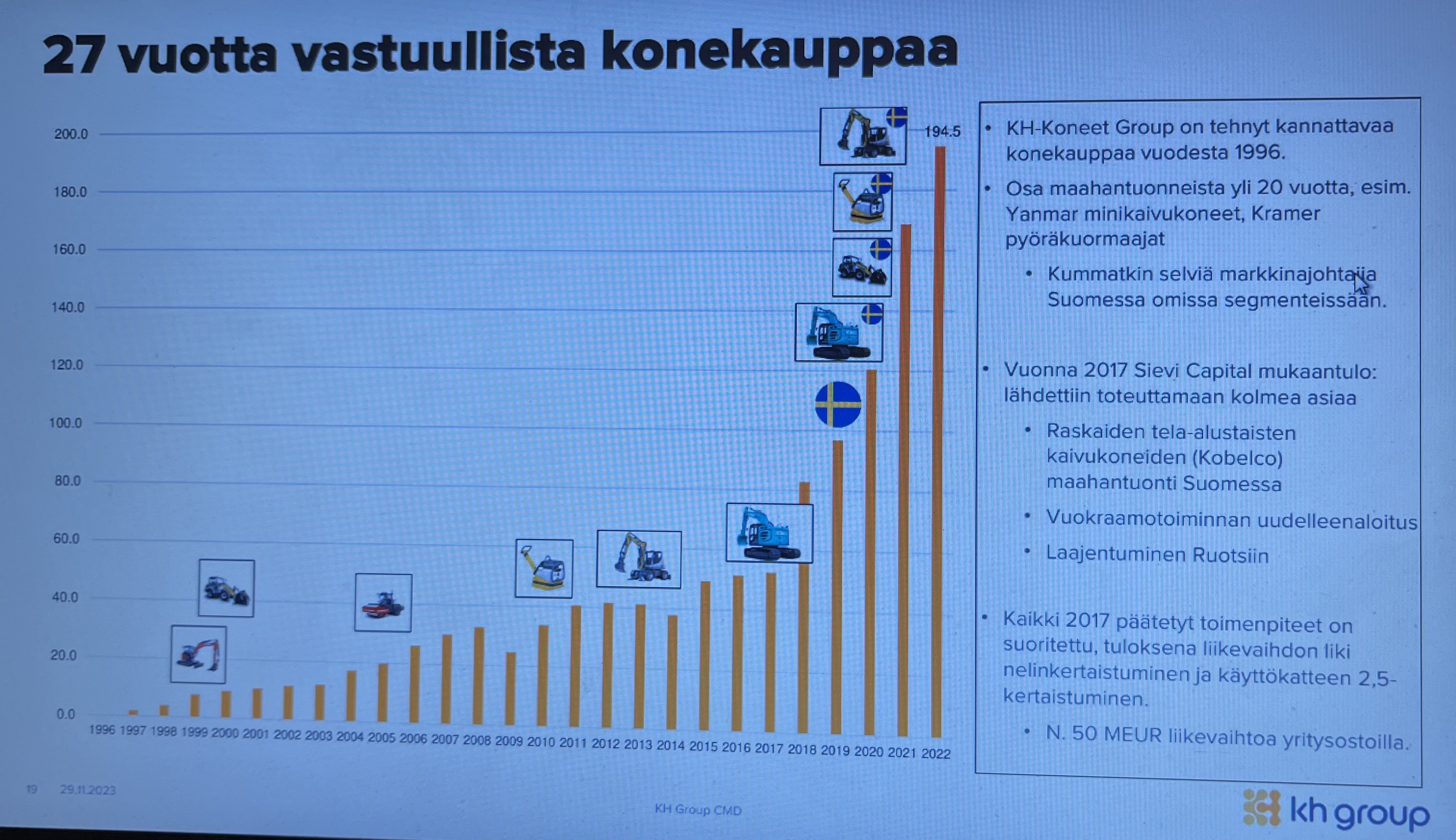

KH-Koneiden kasvusuunnitelmat 2024-2028 olivat vakuuttavia ja uskottavia. Potentiaali on suuri pelkästään nykymarkkinoilla Suomi ja Ruotsi. Paikan päältä todettuna oma vaikutelma esiintyjäkaksikosta oli positiivinen. Yhtiön fokus on selkeä, tavoitteet asetettu ja rauhallisen harkittu kokemus vie eteenpäin.

Olen 48- vuotias ja kolunnut sijoitustapahtumia läpi jo ennen “zoom-aikaa” lähes 20 vuotta. Taas totesin, että old school -meininki on parasta eli cmd:kin on parasta paikanpäällä😀

Tämä oli ensimmäinen CMD tapahtuma itselle, ja oli kyllä hyvä. Esityksen jälkeen oli helppo vaihtaa muutama sana pomojen kanssa. Toivottavasti näitä sijoittajille avoimina tulee lisää, mieluusti lähtee katsomaan kiinnostavien yhtiöiden kuulumisia.

Yleisesti ottaen pallo tuntuu olevan hyvin hallussa KH Groupilla, mutta markkinatilanne on haastava irtautumisen suhteen joten aliarvostuksen purkautumisessa voi mennä aikaa.

Aika pitkälle pysyttiin perusasioissa, mutta kommentoinkin paikan päällä kysyttäessä että se oli hyvä valinta koska KH Group on monelle outo yhtiö ja monimutkainen yhtiö ymmärtää jo ihan taloudellisten lukujen valossa kun velat ja varat ovat sikin sokin.

Ihan niitä näitä, kyseltiin johdon puolelta että miten meni ja itse hieman kyselin NRG:sta ja HTJ:sta mistä meinasin kysyä kysymysten aikana mutta ujostelin. Niissä vastauksena odotetusti että business as usual, kehitetään kunnes saadaan kaupaksi.

Keskustelut jäivät kyllä hieman kesken, kun alkoivat tapahtuman jälkeen nauhoittamaan analyytikon kanssa haastattelua. Mutta ihan oivallinen tapahtuma, tila on hyvä joskin suhteellisen pieni (taisi olla 32 istumapaikkaa + muutama ikkunan vieressä). Ja sijainti on poskettoman hyvä, ovat siinä Sanomatalolla heti uloskäynnistä tullessa missä taisi DNA Welhon toimisto olla aiemmin.

Kysymys on kuin KL:n keskustelupalstalta 15 vuotta sitten

Jo itse virallinen tilaisuus tarjosi paljon. Jos aika on kortilla, niin CMD:stä kannattaa katsoa vähintään videopätkä 25:00 - 57:00.

Muutama poiminta: KH:n uusi tuoteryhmä on kierrätyskalusto (aloitettu jo), KH on lisännyt jälleenmyyntiverkostoaan Pohjois-Ruotsissa (alueella tapahtuu eri sektoreilla paljon), KH:n tavoite on olla johtava toimija maanrakennuskoneiden vuokrauksessa.

Kaikkinensa sain vaikutelman (korostan: mutu!), että add-on yritysosto(ja) on KH:lla putkessa. Fiilikseni on kuin Revenion yhtiökokouksen jälkeen Runskin Radissonissa vuonna 2008. (Saa siirtää kahvihuoneelle )

KH Group järjesti pääomamarkkinapäivän, jossa yhtiö esitteli liiketomintojaan. KH Groupin toimitusjohtaja Lauri Veijalainen ja KH-Koneiden toimitusjohtaja Teppo Sakari analyytikko Thomas Westerholmin haastattelussa.

Aiheet:

00:00 Aloitus

00:30 CMD:n pääkohdat

01:15 Tavoitteet KH-Koneella

02:35 Kasvun ajurit

03:25 Indoor Group