Tykkään ajatuksesta omistaa sijoitusyhtiön kautta ammattimaisesti hoidettua, hajautettua portfoliota. Sampo, Svolder ja Investor jo ennestään salkussa. Tämä oli mulle myös yksi syy ostaa Sieviä. Tietysti Sievi on näihin verrattuna lilliputti mutta samaa filosofiaa siellä taustalla jyllää.

Ytimessä näissä sijoituksissa on johdon kyky ostaa, kehittää ja usein ennen pitkää myös myydä liiketoimintoja niin, että se luo arvoa omistajille. Edellä mainittujen kolmen yhtiön kohdalla johdolla on jo vuosikymmenten rautaiset näytöt tästä. Myös Sievin johto on tehnyt mallikasta työtä viimeisten vuosien aikana ja sen on myös Inderes noteerannut yhtiöpäivityksissä. Muutaman vuoden hyvä tekeminen kelpaa itselleni näytöksi, että haluan nähdä miten jatko menee.

Katsotaan miten tarina lähtee jatkumaan - olen valmis istumaan tämän kyydissä pitkään, jos homma skulaa. Positiivista on sekin, että yhtiöllä on tällä hetkellä kassassa jonkin verran rahaa tehdä myös uusia yritysjärjestelyitä. Edelliset hankinnat on onnistuttu tekemään hyvään hintaan, mikä lisää luottamusta. Ei tuo mallisalkku poiminta toki sitä myöskään vähennä - inden pojat (+Marianne tietysti! ) on porukalla päätyneet siihen, että tässä on potentiaalia pidemmäksi keissiksi.

Erinomainen pointti! Varsinkin kun kyse on listaamattomista yrityksistä, tämä on oiva keino omistaa niitä pörssin kautta.

Asiaahan on tässä keskustelussa spekuloitu paljon ja vain luo… tai siis Takaset tietää. Se on kuitenkin varmaa että lähempänä 0% ollaan kuin vuonna 2018 kun tämä projekti heidän ostalta alkoi.

Meillä valuaatioiden lähtökohtana on suhteellisen konservatiiviset listaamattoman yhtiön kertoimet. On selvää, että tämä listaamattoman ja listatun yhtiön ero kertoimissa perustuu pitkälti likviditeettipreemioon (rahoitusteorian mukaisesti). Toisin sanoen voidaan sanoa, että lähtökohtaisesti käyttämissämme arvostustasoissa olisi nousuvaraa mikäli Sievi listaisi yhtiönsä (ei välttämättä päde ihan jokaiseen, mutta enemmistöön kyllä). Oliko riittävän sekava vastaus? @Olli_Vilppo voi täydentää tätä vielä

Eikö viime aikoina ole ollut havaittavissa viiteitä siitä, että tämä pitkäjänteisen sijoittajan ilmainen lounas olisi vähitellen häviämässä tai ainakin jatkuvasti pienentymässä?

Sievi Capitalissa on nyt hyvä pöhinä päällä mikä näin osakkeen omistajan tietysti ilahduttaa.

Itse pohdin onkohan tässä Sievin tai paremminkin Indoor Groupin tapauksessa huomioitu voimistuva toinen aalto. Nythän jo kauppakeskuksia pyritään rajoittamaan ja kivijalkakauppiaat ovat huolissaan kaupankäynnistä.

(Alemmassa linkissä ainakin maksumuuri)

Indoorhan selvisi ensimmäisestä aallosta hyvin toki omien toimien myötä, mutta isolta osin myös Koti- ja remonttibuumin takia. Jos joudutaan menemään siihen tilanteeseen että kauppojen aukioloja rajoitetaan tai ihmisten ostokäyttäytyminen muuttuu, en usko että samanlaista buumia kotien laitossa kuitenkaan nähdään.

Uskon kyllä että että yhtiö tästäkin selviää mutta mitäs jos vuodeksi 2020 tuloksellisesti povattu ”välivuosi” onkin ensi vuosi.

Monihan on nyt ilmoittaunut osakkeen omistajaksi ja omistajapohja on ainakin lajeentunut

Sitä olen itse pohtinut miten uusien omistajien kärsivällisyys riittää jos näin käy. Toki ne jotka ovat mukana vähänkään pidemmällä tähtäimellä tuskin vuodesta hermoilevat.

Täälläkin on nostettu että Indoor Groupilla on myös verkkokauppa ja toki näin onkin, mutta eikait voi sanoa että kyseessä olisi verkkokauppias

Juurikki on keväästä asti ihmetellyt, ettei yksikään kivijalkakauppa ole laittanut sanomalehden mainoksiinsa, että helposti ja turvallisesti netistä.

Tai jopa lähtenyt ryöhkeästi valtaamaan parempaa asemaa nettikaupassa (ennen amatsoonien hyökkäystä) erityisesti nettiin suunnatuilla kivijalkakauppaa paremmilla tarjouksilla mainoksissa, jotka julkaistaan sanomalehdissä. Kuka älyää idean?

Hyvä muistaa, että tässä puhutaan nyt vähän eri asioista kun verrataan meidän käyttämiä arvostuksia Sieviin ja hintoja mitä PE-sijoittajat maksavat globaalisti listaamattomista yhtiöistä Meidän analyyseissä täysin perusteltua käyttää konservatiivisia kertoimia ja mahdollinen kertoimien nousu yrityskaupassa tai listautumisessa tulee optiona päälle. Ei luonnollisesti haluta leipoa valuaatiohin sisään odotusta listautumisista/ hyvistä exiteistä.

Sievin kannalta tämä likviditeettipreemion supistuminen (eli ostajien ja myyjien epätasapaino listaamattomalla markkinalla) näkyy todennäköisesti hankaluutena löytää uusia kohteita järkevällä hinnalla. Toisaalta puhutaan yksittäisistä kohteesta Suomen tietyllä PE-segmentillä ja näin ollen tästäkään ei voida vetää suoria johtopäätöksiä.

Juu kyllä ja samassa veneessä on moni muukin kaupanalan yhtiö mm. Tokmanni. Enkä tosiaan tiedä mennäänkö siihen pisteeseen.

Sitä ehkä hain etten ihan ymmärrä mikä hirveä kiire sijoittajilla tuntuu olevan Sievin kanssa. Osaketta on enemmän markkinoilla kuin koskaan ja jotenkin ilmeisesti ajatellaan, että nyt kun yhtiö on mallisalkussa ollaan päivässä parissa tavoitehinnassa tms. Samalla kun ollaan sellaisessa pikavoitto buumissa mitä ei olla nähty koskaan. Se kertoo jo jotain jos tunnetut treideri myy osaketta 0,5% voittojen takia. Että kyllä niitä myyjiä saattaa vielä löytyä ihan ilman Takasiakin

Itse en olisi yllättynyt vaikka ehdittäisiin hakea tämän kanssa vielä uusia pohjia jos näkymä oleellisesti heikkenee.

Mainittakoon vielä että sijoittajat olettavat Inderesin oston tarkoittavan osakkeen hinnalle jotain, yleensä pelkkää nousua. Indereshän Kamuxia osti muistaakseni hintaan 5,60€ tms. Ja osake haki pohjia yli euron alempaan. Taisivat kyllä jossain mallisalkku katsauksessa todeta jälkikäteen, että olisihan sitä voinut ostaa lisääkin.

Inderes kuitenkin sijoittaa yhtiöihin eikä osakekurssiin eikä myöskään ole taho joka määrittelee kurssitason vaan markkinat hoitavat sen.

Kyllähän Takasen pitää nyt myydä kun ostolaidalle on kerrankin saaneet potkua.

Ostin kanssa muutaman kilon jo torstaina eurolla kun tämä Fomotus alkoi.

Huomasin että Twitter-markkinointi on käynnistynyt,

Katsotaan nyt, perjantaina olisi jo saanut +7% mutta ei nyt viitsi hötkyillä kun eurot sen verran pieniä.

Olisi kans voinut ottaa sen 20kiloo mikä nyt näyttää olevan aika yleinen nippu.

En tiedä vaan miksi tätä olen ostanut…

Tämä osakepoiminta on kuin istuisi Sergelin torilla kesähelteillä, toistaa upeampia blondeja

keinuttaa lanteitaan niin et menee pää sekaisin, paperille ei pysty kirjoittaa et miksi juuri tämä, Buffethan on käskenyt aina ennen ostoa ko. asian tekemään.

Eikös Sievin pihvi ole aika harvinaisen yksinkertainen: osake treidaa alle osien summan, ja tässä summassa ainakin merkittävin eli Indoor Group on arvostettu aika konservatiivisesti. Selkein syy tälle aliarvostukselle on pääomistajan isot, pitkään jatkuneet myynnit.

Nykyisen johdon näytöt ovat lupauksia antavia, tuntuvat olevan tarkan markan naisia ja miehiä eikä maksella mistään liikaa. Aineksia voisi siis olla pidempiaikaisellekin omistaja-arvon kasvattamiselle kuin nyt käsillä olevan aliarvostuksen purkautumiselle.

Pistää miettimään, moniko tähän sopulilauman mukana hypännyt tietää mihin on sijoittanut. Ei siis mitään väärää ole peesata itseään parempia, onhan meistä itse kukin tällä foorumilla myös hyviä ideoita etsimässä! Ajattelin vain, että kun markkinoille tulee äkillisesti volatiliteettia taas enemmän, voisi tämän lapun hinnan muodostus olla mielenkiintoista seurattavaa. Sitä tuppaa helpommin pitämään sellaisista yhtiöistä kiinni pikku dipeissä, joiden liiketoiminnasta ja sen arvosta on edes joku käsitys.

En omista Sieviä, mutta katsotaan ja harkitaan. On tätä ihan viihdyttävää seurata myös sivusta

Lisäisin vielä että itse ajattelen asiaa niin että nyt kun pääomistaja on pikku hiljaa pääsemässä tavoitteeseensa voitaisiin yhtiössä tai yhtiön ”tarinassa” kääntää uusi lehti. Tästä syystä tämä ns.fomotus on ehdottoman positiivinen asia joka vain nopeutti prosessia.

Nythän fokus on vain ja ainoastaan noissa myynneissä ja jos pikkuhiljaa voitaisiin siirtyä muihin yhtiötä koskeviin asioihin. Kyllä osakkeille aina ostajia sekä myyjiä löytyy ja hinnat heiluu milloin mistäkin syystä.

No osalle osakkeista ei vaan tahdo löytyä ostajia, onhan Sievi kuulunut tähän porukkaan.

Jos katsot vaikka hyvää firmaa Telesteä, niin jos sulla on 10kilon nippu sitä, mikä nyt vielä euroissa on meikeläisten pikkusijoittajien kokoa, niin et pysty myydä omistusta päivässä.

Tai saat myytyä mutta kurssi tekee -5%.

Sanoisin että Sieviä voi nyt löytyä treidaajilta joita osakkeet jo nyt polttavat näpeissä.

Mistä niille löytyy uusi koti, niin jää nähtäväksi.

Eli nyt ei kannata ajatella että on jäänyt Sievissä junasta, kyllä näitä tarjolla on jatkossakin.

Viittasit varmaan siihen kun maalailin uhkakuvia Indoorin ylle. Joo näinhän se toki on niinkuin sanoit, enkä muutenkaan nää että vaikka markkina heikkenisi hetkelliseksi seikka juuri heilauttaa pitkässä juoksussa Indoorin arvoa.

Mutta kuinka moni nyt mukaan lähteneistä ajattelee asiaa näin tai tämän tietää on vaikea sanoa. Sen takia vähän ehkä näin viikonlopun kunniaksi nostan esiin että osake sijoittamiseen ja yhtiöihin sisältyy myö riskiä.

Ymmärtääkseni olet @Critter hieman aktiivisempi kaveri markkinoilla ja tiedät varmaa mikä arbi Sievi Capitalin osakkeeseen on sisältynyt käytännössä koko vuoden. Nythän jos Takaset poistuvat takavasemmalle tämä tekijä poistuu. ( Ei mennä nyt tähän sen enempää ainakaan tässä ketjussa)

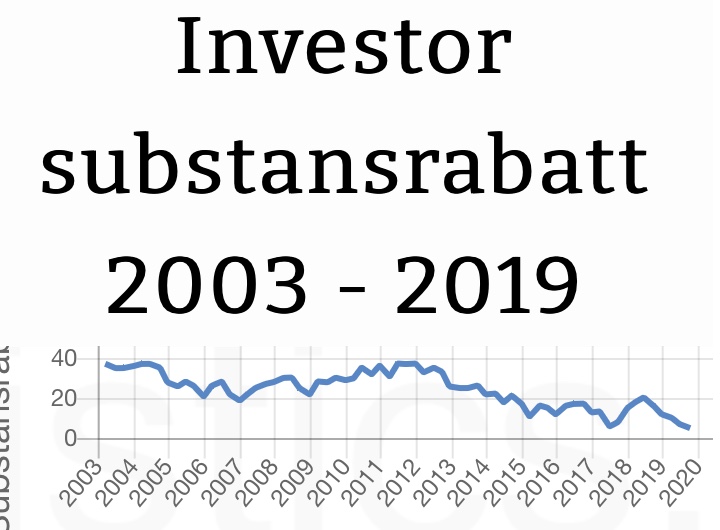

Miten Sauli arvioitte tuota substanssialennusta verrattuna muihin sijoitusyhtiöihin historiallisesti? Tässä Investorin historiaa, osake on viimeiset 20v ollut arvostettu alle osien summan. Toki Tukholmasta löytyy investointifirmoja joilla tämä toisinpäin mutta niillä yleensä sijoituskohteina enemmän kovan kasvun ja potentiaalin yrityksiä. Sievin kohdeyritykset taitavat kuitenkin olla enemmän Investorin kaltaisia.

Minusta Sievi on Inderesiltä kaiken hypen keskellä loistava valinta mallisalkkuun. Osake on erilainen kuin salkussa ennestään olevat ja siksi se puhuttaa paljon. Mistään ei kannata maksaa liikaa eikä tämänkään kanssa kannata lähteä kilpajuoksuun muiden tarjoajien kanssa. Osakkeen arvo tuskin nousee nopeasti kymmeniä prosentteja. Hyvä p/e, p/b, velattomuus ja pienet riskit joka tapauksessa puoltavat. Jos pörssi romahtaa, Sievin lasku voi olla mallisalkun muita osakkeita maltillisempi.

Hyvä kysymys. Samaa asiaa olen itse pohtinut. Yhtiötähän on treidannut pitkää reilulla alennuksella substanssiarvoon tai osiensummaan eikä ole silti rahastoja tai instituutioita juuri kiinnostanut

Eli onko asia juuri niin kuin kuvasit, on tyypillistä että Sievi Capitalin kaltaiset sijoitusyhtiöt arvostetaan alle substanssin.