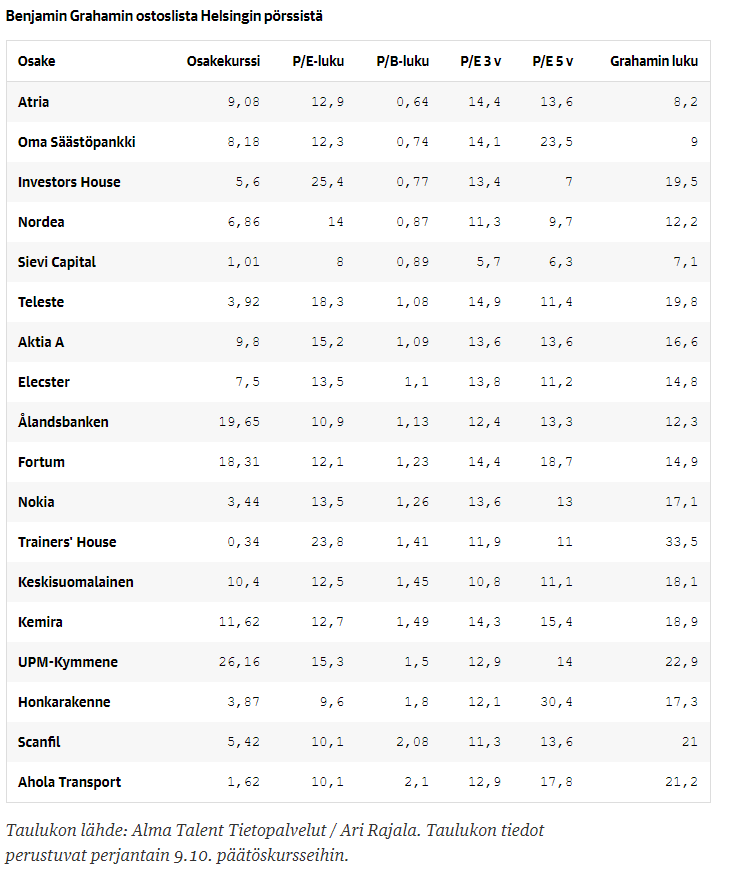

Onhan Sievi Grahamin ostoslistalla Kauppalehden jutussa .

Kuten myös OmaSP, Nordea ja Teleste. Myös NOKIA…

Sievillä yhtäaikaa P/E että P/B alhaalla… ja jos nyt arvoloukku poistuu kun osake ei ole sementoitunut…

5 tykkäystä

Meidän osien summa -laskelmassa konsernikulujen diskontanttu nykyarvo (-10,8 MEUR) tuo 18 sentin alennuksen. Sievin omassa substanssissahan näitä ei ole luonnollisesti mukana. Huomatkaa, että Sievi arvostaa substanssinsa silti kohtuu konservatiivisesti 1,25 euoroon/osake, kun meillä ne ovat 1,33 euroa/osake (ilman konsernikuluja).

Sivuhuomiona tähän historialliseen arvostukseen, että silloin kun aloitettiin seuraaminen oli Sievin substanssi 130 %:n preemiolla arvostettu pörssissä Sievi Capital -seurannan aloitus - arvostus on karannut pahasti | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Osakkeen substannsialennuksen arviointi on aina yhtiökohtaista ja tätä varten pitää tarkastella sijoitusstrategian toimivuutta, jos yhtiö yltää jatkuvasti yli 10 %:n tuottoon omalle pääomalle voi preemiotakin pitää hyväksyttävänä. Koska silloin ROE 10 % tarkoittaisi P/B=1x arvostetulla osakkeella P/E 10x, mikä on nykyisessä korkoympäristössä hyvin edullinen.

34 tykkäystä

Loppuikohan Jussi Capitalin dumppaus vai onko ostolaidalla normaalia enemmän porukkaa (400 000 osta vs. 200 000 myy)?

Indoorin panostukset verkkokauppaan ovat elintärkeitä näinä aikoina, kun rajoituksia kiristetään.

2 tykkäystä

Useat sijoittajat saavat nyt arvokasta koulutusta Inderesiltä. Ei todellakaan kannattaisi lähteä peesaamaan mallisalkkua millä hinnalla tahansa. Yritys voi olla hyvä, mutta ensimmäisen vuoden tuotto laskee paljon, kun jotkut ostavat osaketta 7,5% mallisalkun ostohintaa kalliimmalla. Pitkäjänteinen sijoittaja voi toki silti voittaa. ![]()

2 tykkäystä

Voisitko hieman täsmentää millä tavalla arvokasta oppia? Inderes tuskin osti yhtiötä siksi että näkee sinä 7% potentiaalin. Oliko Sievi siis Inderesille 1€ hyvä sijoitus, mutta muille 1,07 huono? Eihän tuo hinnan nousu ole vielä kovin suuri jos uskoo keissin.

16 tykkäystä

Eihän tuolla 7,5%:lla tietenkään ole merkitystä jos sijoitushorisontti on pitkä, mutta jos peilaa sitä esim. seuraavan 12:kkn tuotto-odotukseen (tavoitehinta 1,15€) niin 1€:n ostohinnallahan tuo on 15% (+osinko) tuotto, mutta 1,075€ ostohinnalla enää n. 7% tuotto (+osinko) eli onhan se nyt aika eri keissi jos seuraavan 12:kkn tuotto-odotus on vain puolet alkuperäisestä.

Jos saman vertailun tekee 1,2€ tavoitehinnalla niin se on +20%, vs. 11,6% eli melkein puolet silloinkin on jo mennyt tuotto-odotuksesta.

Kun ei tässä kuitenkaan ole mitään multibägger-potentiaalia, että yhtäkkiä onkin puolen vuoden päästä osake 2€:ssa. Arvo-osakkeissa tuottomarginaalit on pienet. En sano, että osto nykyhinnoilla olisi “virhe” tai huono-ostos, mutta ei niin hyvä enää kuin 1€:lla.

13 tykkäystä

Tämä on Indereksen sanoin klassinen arvosijoitus. Jos arvostuksen odotetaan korjaavan esimerkiksi 20% niin sitten 7% takamatkalla lähteneet ottavat isomman riskin mutta saavat pienemmän tuotto-odotuksen.

Kasvuyhtiöissä 7% sinne tänne on kohinaa. Arvosijoittamisessa se voi olla suurikin osa kokonais tuotto-odotuksesta.

5 tykkäystä

No joo toki.

En nyt kuitenkaan pitäisi asiaa ihan noin yksinkertaisena. Jos näin ajattelee yhtään osaketta tai yhtiötä ei olisi kannattanu ostaa maaliskuun pohjien jälkeen koska tuotto odotus heikompi, kuin edellisenä päivänä tai viikkona.

3 tykkäystä

Tämä ei nyt yksinkertaisesti pidä paikkaansa. Inderes osti Sieviä mallisalkkuun perjantaina aamupäivästä hintaan 1.01e. Peesasin heti hintaan 1.005e ja noin 5 minuuttia myöhemmin kurssi lähti nousemaan aina 1.07e asti. Sitten lähti laskemaan ja loppuhuutarissa hinta olikin enää 1.02e. Mallisalkku saa etua ettei ilmoita ostojaan etukäteen.

Esimerkiksi Red Eyen top picks ilmoittaa etukäteen eikä siten saa etua mutta välillä ilmoittaa kesken pörssipäivää jolloin botit ja sähköpostilistan ensimmäiset saavat etua. Toisaalta en näe mitään väärää Mallisalkun toiminnassa mutta halusin vain korjata tämän virheellisen väittämän.

3 tykkäystä

Tarkoitin juuri samaa, mitä edellisetkin tähdensivät: noin puolet arvosijoituksen vuosituotosta on ehkä jo hävinnyt, kun oston tekee nyt eikä ennen mallisalkkua. Eikä Sievi todellakaan ole mikään tenbaggeri. Sen arvo ei ehkä edes tuplaannu vuosien saatossa, mutta hyvää osinkoa se voi silti tuottaa. (Varsinkin, jos osaketta ehti ostaa ajoissa.)

1 tykkäys

Myin tammikuussa 1.4eurolla, pitäisin tuottopotentiaalia 1,07eurostakin ihan hyvänä jos nousee samoihin, ja nouseehan se heti kun indoor listauksesta ilmoitetaan.

Mulle ei oo väliä onko “arvosijoitus” tai mikä, tuotot ratkaiseen, muulla ei väliä.

Ei kannata hakea keinotekoisia perusteita jos ei ehtinyt eurolla ostaa ja harmittaa kun jäi junasta, eiköhän se sinne 1.15e tasolle nouse lähipäivinä kuten muutkin suosituksen saaneet.

Ps, kun korona pitkittyy ja pitkittyy, kumuloituneet sisustusostokset purkautuu vyörynä huonekalualan nettikauppoihin, osake tulee seuraamaan Verkkiksen viitoittamaa tietä kunhan massat heräävät asiaan, saattaa 1,15e olla vain välietappi…

9 tykkäystä

Tätä ketjua on kyllä mielenkiintoinen seurata. Ja seuraava lause kuvaa sijoittamista vuonna 2020 enemmän kuin hyvin:

Kun joku instanssi antaa yhtiölle tavoitehinnan x (joka on yleensä 12 kk päähän), tarkoittaa se nyt sijoittajille, että “hei, tuon osakkeen oikea hinta pitäisi olla x, nyt äkkiä ostamaan ennen kuin se ensi viikolla jo on siinä”. Toki, moni osake on näin tehnytkin kun rahalla ei ole muuta kotia, mutta ei tuohon kannata ihan joka kerta luottaa…

8 tykkäystä

Näin on. Lisäksi tavoitehinta ei edes kuvaa yhtiön käypää arvoa, vaan on analyytikon veikkaus osakurssista jonkun aikaikkunan sisällä. Tavoitehinnat tahtovat yleisesti liikkua kurssin perässä, kun hinta voidaan aina perustella sijoittajien hyväksymillä arvostukertoimilla.

Jotta tämä viesti liittyisi jotenkin Sieviin ja selviäsi liputtamatta, sanotaan vielä, että Sievi ei varmaan kiinnostaisi suurinta osaa tämän foorumin seuraajista ilman Inderesin mallisalkkuostoa.

12 tykkäystä

Lähes 3 miljoonan vaihto Sievissä tänäänkin. Jussin myynnit jatkuu edelleen?

1 tykkäys

Netto nordeasta melkeen 300000 pakkasella, joten todennäköisesti. Suurin osa vaihdosta selittyy kuitenkin sillä, että laput siirtyy hätäisiltä nonneroilta vähemmän hätäisille.

3 tykkäystä

Onko tuo Indoor nyt niin seksikäs ja houkutteleva sijoituskohde listautuessaan tai ylipäätään. Asko ja toimivat pirun kilpailussa markkinassa. Huonekalubusiness on käsitykseni mukaan todella hankalaa ja matalakatteista toimintaa, jos nyt on tuota esm. Vepsäläisen historiaa seurannut. Muutenkin hämmentää tuo portfolion houkuttelevuus, jos vertaa muihin mahdollisiin sijoituskohteisiin private equty segmentissä. Minä en ymmärrä mutta minua fiksumpia näyttää riittävän.

8 tykkäystä

Lyhyt vastaus: Ei ole, ainakaan valtaosan mielestä, se lienee selvää.

Eiköhän tässä keississä isoin pihvi ole tämänhetkinen isohko tasesubstanssialennus. Sillä ei ole väliä onko bisnes seksikästä vai ei, kunhan arvostus lähtee kirimään kohti tasearvoa. Tätä Indoorin listautuminen edesauttaisi varmasti.

”Seksikkäämpiä” sijoituskohteita on toki pörssit pullollaan, mutta harvemmin Sievin kaltaisella arvostuksella ![]()

4 tykkäystä

Niinpä. Kuten esimerkiksi Kiuas, Auto tai sekatavarakauppa ![]()

38 tykkäystä

Itselläni on taas vaikea ymmärtää sitä miten paljon osake tai yhtiö aiheuttaa mielipahaa sellasissa jotka eivät ( ilmeisesti) yhtiöön ole sijoittaneet.

On totta että oli selkeä riski että yhtiöstä tulee arvoansa koska Jussi Capitalin konsernisuhde sitoo yhtiötä kehittymään siihen suuntaan mihin on menossa.

Nyt tämä este on käytännössä poistunut ja se tekee yhtiöstä omissa silmissä kiinnostavan. Ei Inderesin ostot tai Lepikön myynnit.

Lisäyksenä vielä, on toki hyvä että yhtiö herätää keskustelua ja jokainen voi näin pohtia omia päätöksiä.

En vain tiedä onko yhtiöketjussa kovin hedelmällistä hämmästellä miksi joku toinen ostaa tai myy tietämättä tavoitteista tms.

Olisi kuitenkin hyvinkin tervetullutta jos nämä Sievi ![]() toisivat esiin jotain yhtiötä koskevia riskejä, niistä toki on hyötyä. Siis muitankin kuin että voi jäädä tuottoja saamat kun sijoitat tähän etkä yhtiöön X.

toisivat esiin jotain yhtiötä koskevia riskejä, niistä toki on hyötyä. Siis muitankin kuin että voi jäädä tuottoja saamat kun sijoitat tähän etkä yhtiöön X.

6 tykkäystä

Riippuu ihan tuottovaatimuksesta. Eipä yhtiön ole pakko edes kasvaa, jos voit ostaa bisnestä joka tekee kaksinuneroista pääoman tuottoa ja saat sitä selvästi alle kirja-arvon. Ja tuotto ylittää tuottovaatimuksen. Kasvun sijaan tulos voidaan jakaa myös omistajille. Tokihan se on hienoa jos yhtiöllä on hyvin kannattavia investointikohteita.

Itse pidän mieluusti salkussa kovaa kasvavia tulevaisuuden tuloksen tekijöitä ja vastapainona tällaisia matalilla kertoimilla arvostettuja jotka kasvavat maltillisemmin. Molemmilla voi lyödä indeksin, jos vaan arvioi yhtiöiden potentiaalia oikein.

15 tykkäystä