Yhdistymisessä on paljon teollista logiikka.

Indoor voisi ottaa Sievin pörssi-tikkerin ![]()

Yhdistymisessä on paljon teollista logiikka.

Indoor voisi ottaa Sievin pörssi-tikkerin ![]()

En varmasti tiedä, mutta kuvittelisin että ei → Sievin osakkeesi vaihtuvat OST:llä Boreon osakkeiksi. Miksi se menisi verolle? Menee verolle vasta jos myyt Boreot JA nostat rahat OST:lta.

EDIT: Ajatusvirhe, korjattu AOT->OST.

El Sievin osakkeet vaihtuvat Boreon osakkeiksi ja niiden arvo kasvaa 42 %?

Kertokaa nyt viisaat mitä pitäisi ajatella, kun Boreokin mukavassa nousussa tänään. Tukeeko tuo boreon nousu(pysyessään) myös Sievistä maksettavaa hintaa vai toisin päin?![]()

Olisinpa vähemmän tyhmä ![]()

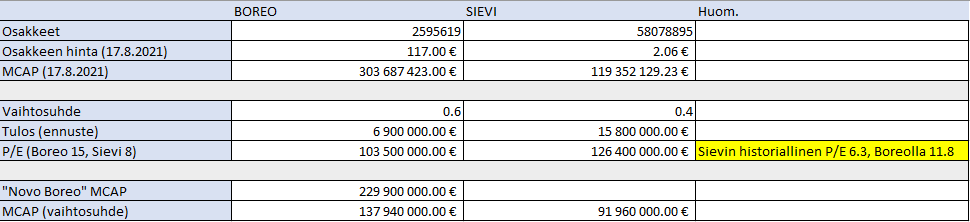

Meneekö ihan metsään laskelmat, opponoikaa? Eikö Sievin MCAP-osuus pienene lähes 23%, jos arvostuskertoimia puretaan vähän järkevämmille tasoille? Tulospohjainen tarkastelu siis kyseessä. Boreolle oikeutin P/E 15 (historiallisesti 11.8) uuden strategian vuoksi, Sieville P/E 8 (historiallisesti 6.3). Arvostuskertoimista voi varmasti olla montaa mieltä, mutta ainakin tällä arvostustasolla mielestäni Sieville tämä ei ole edullinen. Mitkä arvostukset ovat mielestänne sopivat Boreolle ja Sieville, Arvon Foorumilaiset?

EDIT: tuossa vielä laskelmat käyttäen Inderesin 2021e P/E -lukuja, Boreon P/E on mielestäni vähän turhan kova. Tässä valossa Sieville tämä taas on hyvä kauppa, joskin preemiot ovat kyllä eilisen kurssiin nähden vain reilut 4%.

Kylläpä on Sievi vielä halpaa kuin saippua. Alle kolmen euron ![]()

Boreon osakkeiden määrä on about 2,6 milj. ja Sievin noin 58 milj. Yhteensä siis alle 61 milj. Mikäli fuusioitava yhtiön käyttökate olisi aluksi tuo tiedotteen ilmoittama 62 miljoona euroa, saan siitä Ojalan laskuopilla EPS 1 euro per osake. Tästä 40 % tekee 0,40 euroa. Kuulostaa vähintäänkin erinomaiselta.

Sanokaa viisaimmat ihmeessä olenko yhtään jäljillä ?

Nyt kannattaa ensiksi lähteä purkamaan asiaa vaikka yhdistymisen jälkeisen markkina-arvon kautta ja peilata tuotto-odotuksia siihen.

Unohda kaikki mitä kirjoitin… Olin niin tohkeissani tässä, että vaikka puhuit siis selvästi AOT:sta, mä jotenkin luin että puhuit OST:stä. ![]() AOT:lla juuri niin kuin sanoit.

AOT:lla juuri niin kuin sanoit.

Jos Boreon/Sievin markkina-arvoissa ei tapahdu muutosta vrt. eilisen päätöskursseihin.

Boreolla ei juuri ulkomaisia omistajia ole, ja 30 suurinta omistaa 87%. Jotenkin en usko, että he lähtisivät Boreota nyt isosti myymään. Toisin sanoen Sievi hold.

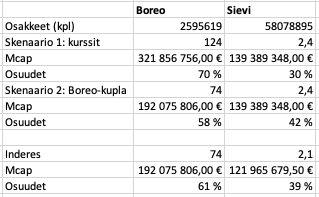

Tässä kaksi eri tapaa tarkastella asiaa. Molemmissa skenaarioissa on yksinkertaistetusti oletettu, että uuden “Boreo-Sievin” markkina-arvo olisi sama kuin Boreon ja Sievin erilliset markkina-arvot. Yksinkertaistuksen vuoksi tässä ei ole otettu kantaa tulevan yhtiön arvostustasoon tai synergiaetuihin jnejnejne. eikä yhdistymisen todennäköisyyksiin.

Nuo vaihtosuhteet 60/40 on sinänsä varmaan ihan suunnilleen kohdillaan, sillä jos tarkastellaan molempien yhtiöiden markkina-arvoa tuolla Inderesin tavoitehinnalla niin näinhän se suunnilleen menisi.

Sitähän tässä ruutupaperille rustailee muutama muukin lapun ostaja ( osakkeen vaihto 1,74 miljoonaa kappaletta klo: 11:23)

Huomaa, että tähän päälle tulee vielä yhdistetyn konsernin synergiat, joista molemmat hyötyy

Minusta on aika outoa että Boreon kurssi on tänään noussut 6%. Nyt 124,50. Nythän Boreon omistajien kannattaisi myydä osakkeensa ja tankata samalla rahalla Sieviä niin saisivat sitten yhdistyneitä osakkeita jatkossa selvästi enemmän. Ero on jo niin suuri että sillä maksaisi verotkin. Vai enkö nyt ymmärrä jotain?

Itse luin lauantaina Hesarista jutun, jossa Boreota hehkutettiin kovimpana kurssirakettina. Sen jälkeen hieman ihmettelin kun kurssi nousi päivästä toiseen 10%. Ei tainut ollakaan pelkkää kauppalehti-efektiä…

Juu, mainitsinkin tuossa “laskelmassani”, ettei siinä huomioida mitään yhdistymisen hyötyjä, vaan se oli siis hyyyyvin suuri yksinkertaistus, jolla oli tarkoitus antaa “ball parkia” lukuihin. ![]()

Omasta mielestäni nykyhinnalla tuossa on enemmän upsidea kuin downsidea. Huonoin skenaario Sievi-omistajalle olisi tietysti se, että yhdistyminen ei toteutuisi ja tämän päivän n. 20% nousu pyyhittäisiin pois. Tämä ei varmaankaan ole todennäköinen skenaario isojen omistajien takia. Boreon kurssi saisi aika paljon laskea, ja silti tuossa olisi vielä preemiota ihan hyvin jäljellä Sievi-omistajalle.

Itse mietin näin asiaa: Oletetaan, et Boreo rankasti ylihintainen tällä hetkellä.

Annetaan Boreolle arvo n.75e osake * n.2,6m osaketta = 195 miljoonaa

Sieville tämän hetkinen kurssi n.2,4e * n.58m osaketta = 140 miljoonaa

Molempien arvo 335 miljoonaa, josta sieviläiset saa 40% * 335m = 134 miljoonaa eli aika lähellä tämän hetken arvoa. Mutta uusi yhtiö saa synergia etuja sekä mahdollisesti kilpailuetua. Annetaan sille vaikka +10% jolloin uudne yhtiön arvo olisi n. 368,5m ja Sieviläisten osuus 147,5m, Oikeuttaisi kurssin 2,53e sieville.

Aika maltillinen tuo +10% oletukseksi uuden yhtiön synergia- ja kilpailueduista. Itse näen tuon % lukeman paljonkin isompana ![]()

Täytyy sanoa että itseä kiinnostaa nyt Saulin kommentit aika paljon. Sauli kuitenkin omistaa kait vielä aika ison potin Sieviä… Ellei ole myynyt aamun piikkiin😁 no mielenkiintoisia aikoja ja odottelen kunnes fiksummat avaa tätä kuviota enemmän.

@Sauli_Vilen ei luonnollisesti saa mennä analyytikon suositusta vastaan! Eli 40k osaketta kait edelleen omistus, oli pitkään Sievin top 100 omistajissa.