Kauppalehteen on vajaa tunti sitten ilmestynyt katsaus pörssin velkakeisareihin. Jutun mukaan “Korkean velkaantumisasteen ja heikon velanhoitokyvyn yhdistelmä voi olla myrkkycocktail”. Boreo löytyy “velkakeisareiden” listalta, mikä saattaa selittää halua yhdistyä Sievin kanssa?

Jutussa mainitaan myös IFRS 16 vuokrasopimusvelat, jotka eräissä tapauksissa mielestäni vääristävät velkaantumisasteen tulkintaa. Tästä huomauttaakin NoHon toimitusjohtaja. Tokmannikin on listalla, vaikka se ei sille kuuluisi ilman IFRS 16 velkoja. IFRS 16 käytäntö on johtanut siihen, että monet yritykset joutuvat erikseen selittämään sen vääristävää osuutta velkaantumisasteeseen. IFRS 16 ei ole syynä Boreon “hyvään sijoitukseen” velkakeisareiden listalla.

Hesari kirjoitti Viralan Purmo-kaupasta, tässä lainaus jutusta:

Rettig Groupista tulee uuden Purmo Groupin selkeästi suurin omistaja noin 71 prosentin osuudella. Rettig on saanut Finanssivalvonnalta pysyvän poikkeuksen velvollisuudesta tehdä pakollinen ostotarjous uudesta yhtiöstä.

Järjestelyssä ei sovittu Rettigin omistusosuuden vähentämisestä, vaikka näin iso omistusosuus voi haitata osakkeen likviditeettiä.

”Olemme hyvin sitoutuneita yhtiöön ja uskomme sen arvonluontiin. Pitkällä aikavälillä näemme, että omistusosuutemme on alle 50 prosenttia. Sille ei ole aikataulua tai aikarajaa”, Rettig Groupin von Rettig sanoo.

Hänen mukaansa Rettig Group on tuloshakuinen ja pitkäaikainen ankkuriomistaja, jolla on kovat tavoitteet omistamilleen yhtiöilleen.

Boreon hulvaton kurssiheilunta on konkreettinen esimerkki siitä, mihin alhainen likviditeetti voi johtaa. Toki kurssiheiluntaa voi myös pyrkiä hyödyntämään esim. yritysjärjestelyjen ajoituksessa. Preato voisi ottaa oppia Rettigistä ja kertoa selvästi, millaisen roolin se (mahdollisesti) yhdistyvien yhtiöiden pääomistajana aikoo ottaa ja mihin suuntaan omistus kehittyy. Jos siitä on kerrottu, se on ainakin minulta mennyt ohi. Tietenkin siitäkin voi yrittää vetää johtopäätöksiä, jos mitään ei etukäteen kerrota.

Kiitos vinkistä. Silloisesta tiedotteesta: “Preato Capitalin tavoitteena on kehittää Yleiselektroniikka Oyj:tä ja säilyttää se edelleen pörssinoteerattuna yhtiönä.” Ei otettu mitään kantaa siihen tuleeko omistusosuus muuttumaan johonkin suuntaan. Joka tapauksessa olisi paikallaan antaa jotain uutta tietoa aikomuksista, kun aiempi kommentti koski vain Yleiselektroniikkaa.

Rettigin viesti varmasti miellyttää monia piensijoittajia: jää ankkuriomistajaksi, mutta luopuu jossain vaiheessa enemmistöosuudesta. Preatolla olisi viestinnässä(kin) petrattavaa.

Onkohan tieota kuinka velkainen Preato on ? Vaikka korkotason nousu on epätodennäköinen, sitäkin vaihtoehtoa on hyvä miettiä.

Huonossa skenaariossa velkainen Boreo ei saa uutta velkarahoitusta rahalaitoksilta. Annissa joutuisi myymään uusia osakkeita halvalla.

Jos pääomistajilla on rahaa, heidän kannalta on järkevää antaa Boreon mennä rahoituskriisiin ja lopulta lunastaa pois pörssistä pilkkahinnalla.

Toinen - aiemmin CapMan:issa nähty - vaihtoehto on se, että pääomistajat lainaavat Boreo:lle rahat kiskurihintaan. Boreon tulos menee korkoina pääomistajille ja piensijoittajat saavat iloita pääomistajien hyvästä menestyksestä.

Jos taas pääomistajilla ei ole rahaa, joudutaan omistuksia myymään. Jos jotain positiivista tilanteesta hakee, veroseuraamuksia myynneistä tuskin tuosa tilanteessa tulee :-).

Sievillä sen sijaan on rahaa taskussa. Jos omistetut yhtiöt eivät saa rahaa ja Sievi ei rahoita, ne menee nurin ja Sievin salkku ohenee. Sievi kuitenkin selviää.

Boreon ja Sievin fuusiossa on järkeä ainoastaan jos tämä velkavivutettu ponzitalous jatkuu. Siitäkin kyydistä toki täytyy hypätä ajoissa pois.

Vähän aiheeesta sivuun. Mihin sijoittajat sijoittavat kun kaikki finanssi-instrumentit on pumpattu velkarahalla absurdeihin hintoihin ? Jos hyödykkeisiin, aletaan oleen lähellä hyperinflaatiota. Jos keskuspankit taltuttavat inflaatiota koron nostoilla, zombiyhtiöt ja -valtiot on konkurssissa. Jos ei taltuta, zombiyhtiöt syövät terveiden yhtiöiden oman pääoman tuoton ja nekin muuttuvat ennen pitkää zombeiksi. Tämä nyt vähän kärjistäen kirjoitettu, jotta tekstistä ei tule hirveän pitkä.

´Täällä on voinut viime aikoina saada käsityksen, että Sievi on mahdollisesti menossa kimppaan jonkun konkurssin partaalla roikkuvan velkapesän kanssa.

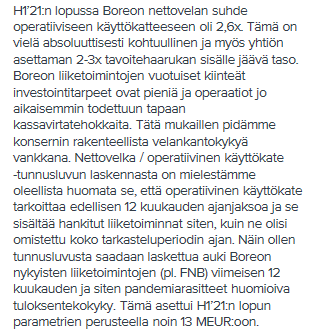

Boreo on asettanut velkaisuudelleen mielestäni perustellun haarukan. Omistamansa yhtiöt ovat pääomakeveitä ja tekevät hyvää kassavirtaa, eivätkä vaadi raskaita investointeja. Velkaisuus sulaisi kyllä vauhdilla, mutta onneksi yhtiö tuntuu löytävän säännöllisesti hyvää ostettavaa.

Tässä vielä Joonaksen kommentti edellisestä rapsasta:

Itse toivon hartaasti, että fuusio päästään toteuttamaan. Ihan siltä pohjalta, että uskon yhditellyn yhtiön tuottavan pitkässä juoksussa enemmän omistajilleen kuin kumpikaan yhtiöistä yksin tulisi tekemään.

Talouselämässä juttu “Sievi ja Boreo ovat yhä ison riskin mahdollisuus”, maksumuurin takana kylläkin.

Pari asiaa artikkelista pisti silmään:

“Boreon osakekurssi lopulta kolminkertaistui yhtiön tekemien yrityskauppojen ja Sievi-suunnitelman myötä.” Boreon hurjin kurssinousuhan nähtiin ennen Sievi-suunnitelman julkistamista, joten jos Sievi olisi Boreon kurssinousun syynä, se tarkoittaisi että sisäpiiritietoa olisi hyödynnetty laittomasti. Erikoisesti muotoiltu siis, ja ilman minkäänlaista mainintaa siitä, kuinka pienellä vaihdolla tuo kurssinousu tapahtui.

“Sen markkina-arvo kiisi yli 200 miljoonan euron… Tukkuri Boreon toimialoja ovat teollisuuselektroniikan ohella rakentamisen ja metallialan tekninen kauppa sekä raskas kalusto. Liikevaihto on noin 120 miljoonaa euroa 6-7 prosentin voittomarginaalilla.” Tämä konkretisoi hyvin Boreon huimat kertoimet. Jos tällaisen bisneksen P/S on kaksi, niin aika paljon maksetaan mahdollisesti tulevaisuudessa saatavasta kannattavasta kasvusta.

“Inderesin mukaan molemmissa osakkeissa on yhä nousuvaraa. Sievissä sitä on enemmän, 2,30 eurosta 2,80 euroon. Jokerina sijoittajalle on kassakone Indoorin mahdollinen listaaminen.” Näin varmaan, mutta on hyvä huomata, että tuon jokerikortin hyöty menisi 60-prosenttisesti Boreon omistajille, jos yhdistyminen toteutuisi alkuperäisillä ehdoilla.

Jutun yhteydessä julkaistu taulukko on otsikoitu “Molemmissa nousuvaraa” ja siinä näytetään tavoitehinnat 98€ ja 2,80€, lähteeksi ilmoitetaan Factset ja Alma Talent Tietopalvelut. Käytännössähän suositusten lähde on kuitenkin Inderes, koska yhtiöt eivät ole muilla seurannassa. Olisipa muuten kiva nähdä myös “second opinion” Boreosta toiselta analyytikolta. Inderes-efekti kun ei Boreon tapauksessa näytä kestävän viikkoakaan, kurssi lähestyy uhkaavasti tasoa jossa oltiin ennen Inderesin ostosuositusta, kun kurssi oli pudonnut huipusta yli 40%.

“Riskitkin ovat korkeat. Yhdistyminen ei ole kirkossa kuulutettu, ja syntyvä kokonaisuus on entistä lonkeroisempi ja vaikeammin hallittava.” Tästä olen täysin samaa mieltä.

Olen samaa mieltä jos tehdään sellainen rajaus, että omistajat tarkoittaa Preatoa. Sille yhdistyminen olisi epäilemättä loistodiili, mutta Sievin pienosakkaat eivät ehdotetulla vaihtosuhteella mielestäni saa kelvollista korvausta omistuksistaan ja yhdistyneen yhtiön kohonneesta riskitasosta. Mielenkiintoista nähdä, millaisia laskelmia ja perusteluja yhtiöiltä lähiaikoina tulee, kun Boreon kurssikin on aivan eri tasolla kuin yhdistymissuunnitelmasta tiedotettaessa.

Ei ole minusta kyse siitä etteikö yhtiöillä olisi teollista synergiaa. Teppo_Kuusisto kirjoitti yllä, että Boreon rahalaitoslainat on noin 40 miljoonaa, liikearvoa taseessa noin 30 miljoonaa ja ”kovaa päöomaa” noin 10 miljoonaa. Sievin vahvan vakavaraisuuden turvin Boreo pystyisi jatkamaan velkavetoista kasvuaan.

Yhdistyminen olisi Boreon pääomistajan Preato Capitalin edun mukaista, mutta fuusion ehdotettu vaihtosuhde ei minusta ole Sievi Capitalin pienosakkaiden edun mukainen.

Tarkoitin vuosia eteenpäin, en sitä onko diili nyt ja tässä kelle edullisempi. Boreo epäilemättä toimi todella opportunistisesti tässä, mutta näen yhdistellyn yhtiön todella potentiaalisena compounderina tästä pitkälle tulevaisuuteen. Kannustan myös Sievin (ja Boreon) omistajia pohtimaan tätä enemmän mahdollisuutena

Vaarana on, että yhdistyminen yritetään saada läpi järjestämällä kokous niin nopeasti, että piensijoittajat eivät ehdi järjestäytyä. Kokoukseen tuskin riittävän laajaa edustusta piensijoittajista saadaan paikan päälle. Asettaako laki rajoituksia kokouspaikalle ? Olisiko tarvetta järjestäytyä jo nyt ? Kuka organisoi ? Saisiko osakesäästäjien liitolta apua ?

Valmiiksi siis sähköpostilista, johon lähetetään valtakirja ja ehdot, joilla fuusio hyväksytään ja jonka puolesta äänestetään. Valtakirjaksi kelvannee valokuva allekirjoitetusta valtakirjasta ja paperiset voi kerätä tarvittaessa jälkikäteen ? Fuusion riskit voi siis minunkin mielestä hyväksyä kunhan fuusio tapahtuu tämän hetken taloudellisten realiteettien perusteella. Fuusiossa syntyneen yhtiön omistajien kannattanee varautua siihen, että korkojen noustessa yhtiötä tarvitsee rahoittaa. Korkojen noustessa Boreon omistamien yhtiöiden tulokset heikkenee ja Boreon kassavirtakin ehtyy.

Koska mitään tietoa ei yhtiöiltä tule, syntyy spekulaatioita. Saattaa olla, että Preato ja Boreo ovat molemmat halvan velkarahan luomia tähdenlentoja. Jos kummassakaan ei ole merkittävästi omaa pääomaa, tarina voi loppua korkojen nousuun.

Ei tässä kiirettä pitäisi olla, yhtiöiltä on tulossa lisää tietoa lähiaikoina ja Olli on arvioinut että Sievin ylimääräinen yhtiökokous on marraskuussa. Jokainen ehtii siis rauhassa muodostaa kantansa ehdotukseen, joka voi hyvin myös poiketa alkuperäisestä 60/40-jaosta (Boreon kurssikäyttäytyminen kun ei oikein tuota jakosuhdetta enää tue).

Vaikka Preaton alkuperäisenä tavoitteena olisi ollut saada yhdistyminen nopeasti ja mahdollisimman vähällä keskustelulla läpi, niin enää se ei onnistu, kun tapaukseen liittyvät poikkeukselliset piirteet ovat saaneet niin paljon näkyvyyttä. Osakesäästäjät on jo vaatinut, että osakkaat saavat äänestää ennakkoon, ja Sievin olisi vaikea perustella, miksi niin ei tehtäisi.

Yhdistymisestä äänestäminen ei mielestäni vaadi sen kummempaa järjestäytymistä. Riittää, että ilmoittautuu kokoukseen ja äänestää ennakkoon (tai paikan päällä, jos sellainen mahdollisuus tulee). Jokainen, joka on osannut ostaa Sievin osakkeita, osaa varmasti tehdä senkin.

Eri asia sitten, jos pienosakkaat haluavat esim. ehdottaa Sievin hallituksen vaihtamista. Se vaatisi järjestäytymistä. Osakesäästäjät on ollut asiassa muuten aktiivinen, mutta tuskin se sentään haluaa olla tekemässä yhtiössä vallankaappausta. Itse näkisin mielelläni vaikkapa Päivin hallituksen puheenjohtajana

Onko mielestäsi siis täysin merkityksetöntä minkälainen korvaus Sievin omistajille maksetaan tämän “todella potentiaalisen compounderin” osakkeiden muodossa? Nyt on luvattu 40%. Riittäisikö sinulle Sievin nykyisenä omistajana(?) vielä tuotakin matalampi korvaus, esim 20%? Entä 10%?

Tarkoitan siis sitä, että vaikka näkisi fuusion lähtökohtaisesti yritystoiminnan kannalta positiivisena asiana, ei fuusiotarjoukseen kannata ehdoista riippumatta suostua. Jos Sievin nykyisille omistajille tarjottaisiin reilu korvaus, esim 60% tulevasta osakekannasta, niin tilanne olisi eri.

Sievin hallituksella täytyy olla todella hyvät perustelut sille, että on mennyt suosittelemaan Boreon tarjouksen hyväksymistä. Minulla ei kyllä ole ehdottaa ihmisiä, joita Sievin hallitukseen valittaisiin.

Näkisin hyvänä jos Sievin hallitus vaihtuu jos tämä fuusio ei toteudu. Korostan, että näen fuusiossa myös etuja, mutta Sievin omistajien osuus yhdistetystä yhtiöstä tulee olla 60 - 80 % ja Preaton osuus alle 50 % tai sitten Preato + Boreo tekee Sievistä käteisostotarjouksen, jossa Sievi arvostetaan samoilla P/E luvuilla kun Boreo. Boreon P/E oli lähes 60 silloin kun fuusioehdotus julkaistiin.

Vastasin opanaattorin kysymykseen ja pyrin arvioimaan Indoor Groupin arvoa Inderesin raportin lukujen perusteella. Onko luvuissa jotain väärin vai miksiköhän alle kopioitu viesti poistettiin ?

“Inderesin laaja Sievi raporrt 2021 arvioi Indoor Groupin EV:ksi 190 miljoonaa. Sievillä osakkeita rapiat 58 miljoonaa, josta 190/58 = 3,27 eur/osake.”

Riippuu paljolti minkä arvoiseksi sijoittajat arvostavat indoorin tällä hetkellä, inderes arvottaa indoorin nyt n.190Meuriin, jolla on vielä n.5-20% alennus verrattuna listattuihin verrokkeihin, riippuen mitä kertoimia käytetään. 190Meur arvolla sievin osuus olisi n. 111Meur eli n. 1,9eur/osake. Ja kun listautuessa ei voi varmaan ihan täyteen hinnoitella osaketta, olisi preemio suht maltillinen, jos markkinatkin arvostavat indoorin nyt n.190Meuriin.

Sievin taseessa indoorin arvo on vain n. 52,1Meur. Eli excel rahaa, ROEn kasvua ja substanssiarvon kasvua listaaminen aiheuttaisi, mutta tämä mitä ilmeisimmen on jo joltain osin hinnoissa.

PS. uusimmassa rapsassa indoorin arvo on 215Meur eli 2,15e/osake. Eli preemio entistä laihempi (?).